КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Точки разрыва предельной стоимости капитала

|

|

|

|

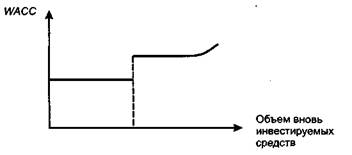

Обычно логика инвестиционного процесса такова. Компания удовлетворяет свои потребности в наращивании производственного потенциала за счет реинвестирования прибыли, т. е. мобилизации внутренних источников, сводящейся к реструктурированию активов. В этом случае структура источников финансирования не меняется. Однако если инвестиционные возможности и запросы фирмы велики, то она пытается привлечь внешние источники. Это приводит к изменению структуры источников, в частности, к повышению доли заемного капитала, т.е. к увеличению финансового риска. В случае если компании все же необходимы дополнительные ресурсы, которые она может получить лишь извне, она вынуждена пойти на ухудшение условии кредитования, выражающееся в повышении относительного уровня затрат на обслуживание этих дополнительных источников. Полу-

|

| чение нового объема денежных средств из внешних источников с более высокой стоимостью капитала приводит к появлению разрыва на графике МСС (рис. 22.5). |

Рис. 22.5. График предельной стоимости капитала с точкой разрыва

Необходимо сделать три замечания. Во-первых, из ориентировочной цепочки соотношений между значениями стоимости капитала различных источников следует, что долгосрочный заемный капитал является относительно дешевым источником по сравнению с другими. Поэтому на первый взгляд кажется странным, что получение банковского кредита может приводить к росту WACC. На самом деле ничего странного в этом нет, поскольку очередной кредит должен рассматриваться не изолированно, а в контексте сопутствующих условий, в частности структуры капитала фирмы на момент его получения, перспектив рентабельной ее работы в будущем и связанной с этим возможности своевременного погашения кредита. Очевидно, что условия банка по предоставлению кредита могут существенно различаться в зависимости от того, составляет доля заемных средств в структуре источников 10% или 90%. Исключительно важное значение играет уровень финансового риска, который повышается с ростом доли заемного капитала. Именно повышением риска и объясняется увеличение значения WACC в этом случае.

Во-вторых, можно считать, что точка разрыва появляется по мере исчерпания нераспределенной прибыли как источника финансовых ресурсов. На самом деле зависимость гораздо сложнее. Стабильное значение WACC имеет место при некоторой оптимальной структуре капитала, подразумевающей определенное соотношение между собственным и заемным капиталом. При реинвестировании прибыли доля собственных средств повышается, поэтому принцип сохранения оптимальной структуры капитала оставляет за компанией возможность (по крайней мере теоретическую) привлечь некоторый объем финансовых ресурсов из внешних источников на приемлемых условиях, соответствующих сложившейся ранее структуре. Таким образом, общий объем дополнительных финансовых ресурсов, вовлечение в инвестиционный процесс которых не приводит к повышению средневзвешенной стоимости капитала, больше, нежели величина реинвестированной прибыли.

В-третьих, с чисто теоретических позиций график МСС может иметь несколько точек разрыва в зависимости от того, какова градация источников средств, как трактуется понятие прибыли и какова действующая система налогообложения. В частности, теоретически возможно выделять такие самостоятельные источники финансирования, как долевой капитал в виде привилегированных акций, новый выпуск обыкновенных акций, отложенные к выплате налоги, образующиеся из-за

различий в исчислении прибыли для целей налогообложения и представления ее собственникам компании, и др.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 1143; Нарушение авторских прав?; Мы поможем в написании вашей работы!