КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

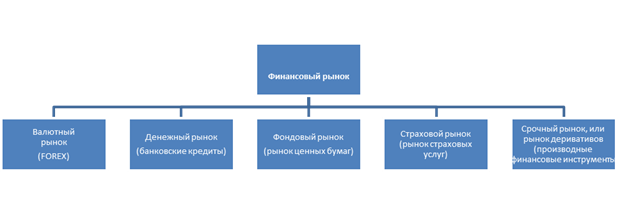

Структура финансового рынка. Основные операции на финансовом рынке:

|

|

|

|

|

Основные операции на финансовом рынке:

· инвестирование (размещение средств);

· привлечение средств.

В самом общем виде механизмы финансового рынка можно подразделить на биржевые и внебиржевые.

Денежный рынок

Денежный рынок – рынок находящихся в обращении наличных денег и обеспечивающих аналогичные функции краткосрочных платежных средств (чеков и т.п.), а также краткосрочных (до 1 года) накоплений.

Инструменты этого рынка – все финансовые активы сроком обращения до 1 года.

Денежный рынок отражает спрос и предложение на деньги, а также формирование равновесной «цены» денег.

Рынок капитала – часть финансового рынка, на котором обращаются «длинные деньги», т.е. активы со сроком обращения более 1 года

Денежные средства могут предоставляться либо в виде непосредственных банковских ссуд, либо в обмен на ценные бумаги. Основным отличием рынка капиталов является то, что все инструменты на нем имеют долгосрочный характер и могут использоваться для инвестирования на длительный срок. Следовательно, средства для дальнейшего развития компания может привлечь только на рынке капитала, а на рынке денег компании удовлетворяют потребность в «быстрых деньгах» для «латания дыр», либо проводя спекулятивные операции.

Рынок ценных бумаг как дополнительный источник финансирования экономики (вопр.30,12)

Рынок ценных бумаг наряду с кредитом является важ-

нейшим структурным элементом рынка ссудного капитала

(рис. 2.1), где создает возможность привлечения дополни-

тельных денежных средств, которые выступают условием

расширения производства и роста благосостояния общества.

Благодаря ценным бумагам происходит разрешение

противоречия между участниками рынка, которые испы-

тывают необходимость в дополнительных денежных ресур-

сах, и теми, у кто временно вне обращения есть денежные

средства (амортизация, накопление для чего-либо и пр.)

Временно свободные денежные средства инвесторов, высво-

бождающиеся в процессе обращения, кредитно-финансовые

институты аккумулируют и используют для предоставления ссуд и приобретения ценных бумаг. Так, рынок ценных

бумаг в определенной доле участвует как в аккумуляции

денежных средств, так и через инвестиции в трансформации

их в ссудный капитал, который перераспределяется между

сферами и отраслями хозяйствования. Движение свободных

денежных средств от поставщиков к потребителям протекает

по следующей схеме: заем инвесторами денежных средств

под ценные бумаги эмитентов с последующим возвратом

их количества с оговоренными процентами. Рынок ценных

бумаг тем самым способствует росту производства и товаро-

оборота, научно-техническому прогрессу, обновлению основ-

ного капитала и т.д. Однако основное назначение капитала,

обращаемого по каналам рынка ценных бумаг, состоит в том,

чтобы обеспечить превращение сбережений в инвестиции.

Предложение денег во многом зависит от того, насколько

обеспечены денежными средствами предприятия, есть ли

излишки от потребления у населения и государства и какую

часть неиспользованных средств они направляют на нако-

пление. Одновременно спрос на ресурсы формирует ценовую

конкуренцию на рынке ссудных капиталов между субъек-

тами рынка ценных бумаг (частные предприятия, государ-

ство и индивидуальные лица) и процентную политику

на рынке депозитов и кредитов, сопоставляет цену по ним

с курсом ценных бумаг.

Особое значение в приобретении рынком ценных бумаг

особого статуса как источника финансирования отво-

дится сопровождающим его рискам. Активность эмитентов

и запросы инвесторов, которые снижают или повышают

спрос на ресурсы в зависимости от рыночной конъюнктуры,

также влияют на курс (цену) бумаги, которая может стать

более или менее конкурентоспособной относительно рынка

кредитования. Очевидно, что преобладание предложения

над спросом понижает курс бумаги и наоборот. При стабиль-

ном спросе чем меньше ценных бумаг на рынке ссуд, тем они

должны быть дороже. Вместе с тем использование ценных

бумаг на рынке ссуд, опосредуется воздействием и нецено-

вых факторов, которые также могут способствовать или пре-

пятствовать участию рынка ценных бумаг в перераспределе-

нии капитала.

Среди неценовых факторов реализации спроса на инве-

стиции через ценные бумаги большое значение имеют: дове-

рие к рынку ценных бумаг, скорость и прозрачность органи-

зации механизма, который фондовый рынок предлагает как

систему, альтернативную кредитованию. Степень участия

фондового рынка в качестве дополнительного источника

финансирования экономики во многом зависит и от разроз-

ненных инвесторов, покупающих ценные бумаги. В отли-

чие от депозитов вложения в ценные бумаги в большинстве

своем не персонифицированы, а вознаграждение предусмо-

трено в виде процента либо по истечении срока бумаги, либо

по купонам с различными условиями установления процента

и срока выплат по ним. Для функционирования организа-

ций любого профиля (услуги, производство) и собственника

(государственная, частная, смешанная) поиск источников

денежных средств важен не только с точки зрения доста-

точности и того, будут ли они собственными и заемными

и в каком объеме, но и с точки зрения их наибольшей отдачи.

Оптимизация соотношения источников финансирования

призвана обеспечить повышение уровня платежеспособно-

сти предприятия, ускорить обновление основного капитала,

реализацию новых технологических программ.

Самым дешевым и доступным источником является

самофинансирование за счет собственных средств (для

предприятия это амортизационные отчисления и перерас-

пределение прибыли). Однако такой источник весьма огра-

ничен и не может удовлетворить спрос, поэтому в условиях

рынка основная часть хозяйственных структур пользуется заемными средствами, которые представляют собой внеш-

нее финансирование. Оно может быть реализовано путем

продажи кредиторам ценных бумаг на открытом рынке, при

помощи фондовых посредников (дилеров и брокеров) или

с участием специального финансового института (инвести-

ционного банка), помогающего осуществлять первичное раз-

мещение финансовых требований, которые для заемщика

становятся обязательствами или долгом.

Важно так же определить среди внешних источников

финансирования, какая часть средств будет получена за счет

долевых ценных бумаг (акций), а какая за счет долговых цен-

ных бумаг. Их место в общей системе заимствований пока-

зано на рис. 2.2. Как видно из приведенной схемы, ценные

бумаги не являются единственными средствами внешнего

финансирования. В российской практике их доля не дости-

гает и 10% рынка ссуды страны, поэтому рынок ценных

бумаг нуждается в развитии.

Акционерные предприятия могут осуществлять финанси-

рование путем выпуска акций при организации и расшире-

нии своей деятельности. Акционерная форма инвестирования

предполагает доход не ниже средней нормы ссудного про-

цента, что позволяет использовать ее независимо от произво-

дителя, выпустившего акции, так как акционеру предостав-

ляется возможность в любое время мобилизовать фиктивный

капитал в деньги. Долговое финансирование может происхо-

дить как за счет банковских кредитов, так и за счет выпуска

долговых ценных бумаг. В разных странах соотношение этих

источников различно. В США, например, облигационные

займы составляют большую часть заемного капитала. В совре-

менных условиях роль рынка ценных бумаг в аккумуляции

денежного капитала и сбережений возрастает, т.е. рынок цен-

ных бумаг становится дополнительным источником финансирования экономики.

О соотношении источников финансирования экономики свидетельствуют данные табл

Соотношение источников финансирования экономики,%

| Источники финансирования | эк. рост 3-4% | эконом. кризис | эконом. подъем | cтаг фляция | отраслевые особенности доб/ обраб. |

| Внутренние: Нераспред.прибыль Амортизация | 30/70 | ||||

| Привлеченные: Банковский кредит Эмиссия цен.бумаг | 70/30 | ||||

| Итого: | 100/100 |

В условиях изменения экономической конъюнктуры

меняется баланс между внутренними и привлеченными

источниками компаний. И при всех колебаниях конъюн-

ктуры компании (предприятия) не могут обойтись без эмис-

сии ценных бумаг, где, как правило, превалируют облигации.

Одним из важных способов инвестирования производи-

телей через рынок ценных бумаг является выпуск корпора-

тивных облигаций, которые привлекают капитал на период

от пяти лет и более. На внутреннем рынке корпоративных облигаций в 2012 г.

в обращение был выпущен рекордно высокий объем ценных

бумаг. На Московской бирже было размещено 255 новых

выпусков и до размещено 2 выпуска корпоративных обли-

гаций суммарным объе мом 1218,4 млрд руб. по номиналу.

На внутреннем внебирже вом рынке размещено 15 выпу-

сков корпоративных облигаций сум марным объемом 23,5

млрд руб. Основной объем размещений в 2012 г. пришелся

на выпуски эмитентов с высоким кредитным качеством1.

Особенность кредитования с помощью облигаций заклю-

чается: в большей устойчивости и надежности последних

по сравнению с другими ценными бумагами и меньшей зави-

симости от конъюнктуры рынка.

Кроме того, соотношение между внутренними и привле-

ченными средствами может изменяться не только по конъ-

юнктурным соображениям. Так, в странах с государственной

и смешанной формами собственности наряду с указанными

источниками финансирования существует также бюджетное

финансирование. Бюджетный источник может также воз-

никнуть, когда платежеспособность корпораций и компаний,

обремененных долгами, ухудшается. В этих случаях в запад-

ных странах государство оказывает им временную помощь

из бюджета. При этом сама корпорация (компания) стре-

мится как можно скорее ликвидировать финансовые труд-

ности, которые снижают ее имидж на рынке. Так, в 1980-х гг.

из федерального бюджета США была оказана помощь авто-

мобильной корпорации ≪Крайслер≫. Аналогичная практика

широко используется в Западной Европе и Японии2. Но при

этом всегда имеет место эмиссия ценных бумаг. По дан-

ным Банка России, объем государственных ценных бумаг

на конец сентября 2010 г. составил 1768,7 млрд руб. и уве-

личился по сравнению с соответствующей датой 2009 г.

на 35,1%3. По итогам 2012 г. номинальный объем выпусков

ОФЗ в обращении увеличился на 0,4 трлн руб. и составил

3,2 трлн руб. Номинальный объем облигационных займов

субъ ектов РФ на внутреннем рынке на 1 января 2013 со ставлял 375,4 млрд руб. (на 1 января 2012 г. — 343,9 млрд

руб.). Объем внутреннего облигационного долга муници-

пальных образо ваний субъектов РФ увеличился с 7,2 млрд

руб. на 1 января 2012 г. до 8,6 млрд руб. на 1 января 2013 г.1

Другая важная особенность соотношения между сред-

ствами, полученными из внутренних источников финанси-

рования и позаимствованными на рынке ценных бумаг, —

отраслевой подход. Так, в обрабатывающих отраслях

превалируют внутренние источники (70—80%), а в добы-

вающей промышленности, наоборот, доминирующее поло-

жение занимают привлеченные средства (70—80%), при-

чем 50—60% из них приходятся на эмиссию ценных бумаг

(в основном облигаций), что также подтверждает большую

роль рынка ценных бумаг в финансировании реального сектора экономики

Ценные бумаги(частично вопросы:2,3,10)

Существуют различные подходы к определению ценной

бумаги. В учебнике ≪Инвестиции≫ его авторы — лауреат

Нобелевской премии по экономике У. Ф. Шарп, Г. Д. Алек-

сандер и Д. В. Вейли — определяют ценную бумагу как лист

бумаги, являющийся свидетельством права собственности≫

(security). Здесь же говорится, что она может быть передана

другому инвестору, который в этом случае вместе с ценной

бумагой приобретает все права и обязанности по ней. Таким

образом, все бумаги — от залоговой квитанции до акций

компании General Motors являются ценными бумагами.

Здесь и далее термин ≪ценная бумага≫ (security) означает

законодательно признанное свидетельство права на получе-

ние ожидаемых в будущем доходов при конкретных усло-

виях1.

Вместе с тем у некоторых американских авторов термин

≪ securitу ≫ относится только к долгосрочным ценным бума-

гам, а производные ценные бумаги не являются securities.

Имеются разночтения в определении ценной бумаги и в аме-

риканском законодательстве. Так, согласно Единообразному

торгово му кодексу США (ЕТК) securities — это ценные

бумаги, выпускаемые сериями для привлечения денежного

капитала, т.е. акции, облигации, дол говые обязательства

государства и производные от них инструменты — класси-

ческие опционы, варранты, подписные права и т.п.2, а такие

инстру менты, как вексель, чек, депозитный сертификат,

к ценным бумагам не относится, а являются, по определению

ЕТК, оборотными инструментами. Однако в Законе о цен-

ных бумагах (1933 г.) и Законе о фондовых биржах (1934 г.)

и оборотные инструменты, и производные (деривативы)

к ценным бумагам относятся.

В российским законодательстве также нет единой трак-

товки понятия ≪ценные бумаги≫. Гражданский кодекс РФ

к ценным бумагам относит: государственную облигацию,

облигацию, акцию, а также вексель, чек, депозитный и сбе-

регательный сертификаты, банковскую сберегательную

книжку на предъявителя, коносамент, приватизационные

бумаги, которые на рынке ценных бумаг не обращаются. Вместе с тем в Федеральном законе ≪О рынке ценных

бумаг≫ (далее — Закон о рынке ценных бумаг) ценная бумага

определяется как ≪эмиссионная ценная бумага≫ — любая

ценная бумага, в том числе бездокументарная, которая

характеризуется одновременно следующими признаками:

— закрепляет совокупность имущественных и неимуще-

ственных и подлежащих удостоверению, уступке и безуслов-

ному осуществлению с соблюдением установленных данным

Законом формы и порядка;

— размещается выпусками;

— имеет равные объем и сроки осуществления прав вну-

три одного выпуска вне зависимости от времени приобрете-

ния ценной бумаги.

Это определение исключает из числа ценных бумаг век-

сель, чек, депозитный и сберегательный сертификаты, сбере-

гательную книжку, коносамент и в основном соответствует

определению ценной бумаги, содержащемуся в ЕТС США.

Виды ценных бумаг в мире чрезвычайно разнообразны,

и их при нято подразделять на группы по тому или иному

признаку. Ценные бумаги классифицируют по эмитентам,

времени обращения, спосо бу выплаты дохода, экономиче-

ской природе, уровню риска, терри ториям и др.

Основными эмитентами ценных бумаг являются част-

ный сектор, государство и иностранные субъекты; поэтому

по эмитентам ценные бумаги делятся на частные, госу-

дарственные и международные, кото рые, в свою очередь,

делятся на подгруппы.

Частные ценные бумаги выпускают нефинансовые кор-

порации и кредитно-финансовые институты (банки, страхо-

вые и инвестицион ные компании и др.).

Государственные ценные бумаги эмитируются как цен-

тральным правительством, так и местными органами власти.

Международные ценные бумаги различаются по эмитен-

там, валю те, срокам обращения и др.

Эмитентом ценных бумаг может быть юридическое лицо

или орга ны исполнительной власти либо органы местного

самоуправления, несущие от своего имени обязательства

перед владельцами ценных бумаг по осуществлению прав,

закрепленных ими.

Ценные бумаги делятся на именные и на предъявителя

в зависи мости от перехода прав на них и порядка их осу-

ществления. Именные эмисси онные ценные бумаги выписы-

ваются на определенного владельца, информация о котором

должна быть доступна эмитенту в форме ре естра владель-

цев ценных бумаг. Переход прав на именные ценные бумаги

и осуществление закрепленных ими прав требуют обязатель-

ной идентификации владельца.

Эмиссионные ценные бумаги на предъявителя не требуют

для вы полнения прав идентификации владельца, и права,

удостоверенные этой ценной бумагой, передаются другому

лицу путем простого вручения.

Различают документарные и бездокументарные ценные

бумаги. В настоящее время ценные бумаги в основном суще-

ствуют в виде записей на счетах, которые ведутся на маг-

нитных и других носителях информации. При совершении

сделки с такими ценными бумагами (их покупке) владельцу

выдается сертификат, удостоверяющий право собственности

на приобретенную ценную бумагу.

С учетом того, что права владельцев ценных бумаг при

соверше нии операций и порядок подтверждения этих прав

бывают различными, существуют ценные бумаги долевые,

долговые и производные__

Акция — эмиссионная ценная бумага, закрепляющая

права ее владельца (акционера) на получение части при-

были акционерного общества в виде дивидендов, на участие

в управлении акционерным обществом и на часть имущества,

остающегося после его ликвидации. Виды акций достаточноразнообразны и различаются в зависи мости от эмитента, спо-

соба реализации прав акционеров, инвестици онных качеств

и других признаков.

Облигация — эмиссионная ценная бумага, закрепляющая

право ее держателя на получение от эмитента облигации

в предус мотренный в облигации срок номинальной стоимо-

сти и зафикси рованного в ней процента этой стоимости или

иного имуществен ного эквивалента.

Облигации различаются по эмитентам, целям выпуска,

срокам займа, способам регистрации и формам выплаты

дохода

Корпоративные ценные бумаги (вопросы:7,10,37)

Корпоративные ценные бумаги (акции и облигации)

выпускают ся корпорациями, компаниями и предприяти-

ями (юридическими ли цами) — как правило, акционерными

обществами.

Акции (классическая ценная бумага)

Первые акционерные общества появились в XVII в.,

одна ко активное их развитие приходится на вторую поло-

вину XIX в. Со здание акционерных обществ привело к выпу-

ску акций, используе мых при формировании акционерного

капитала, который может быть расширен путем увеличения

номинальной стоимости акций или раз мещения дополни-

тельных акций.

Выпуск акций называется эмиссией, а акционерное обще-

ство, вы пустившее их, — эмитентом. Покупатели, которые

осуществляют вло жения в акции с целью получить доход,

называются инвесторами.

Акция — это свидетельство о внесении пая в капитал

акционерно го общества, дающее право на получение дохода

и формальное учас тие в управлении предприятием.

Акция бессрочна, поскольку она, как правило, не выку-

пается акционерным обществом (хотя при определенных

обстоятельствах это и происходит). Поскольку акции сви-

детельствуют об участии в капи тале акционерного обще-

ства, акционеры отвечают по обязательствам этого общества

только в размере суммы, вложенной в его акции. Вме-

сте с тем при банкротстве акционерного общества ничто

не гаранти рует акционерам возврата инвестированных ими

в акции средств.

В зависимости от инвестиционных целей и сложившейся

в раз личных странах практики акционерного дела вырабо-

тано множество разновидностей акций, но все они обладают

потребительной, номи нальной, эмиссионной и курсовой

(рыночной) стоимостями, обрати мостью и ликвидностью.

Потребительная стоимость акции заключается в ее спо-

собности приносить доход в виде дивиденда и в результате

роста курсовой сто имости.

Номинальная (или установленная) стоимость формиру-

ется эми тентом при выпуске акций.

Эмиссионная стоимость — стоимость размещения акций

на первич ном рынке; чаще всего она не совпадает с номи-

нальной стоимостью, поскольку процесс размещения акций

эмитентами осуществляется, как правило, через посредников

(инвестиционные и коммерческие банки, брокерские компа-

нии), которые скупают у эмитента акции, а затем реализуют

их среди инвесторов.

Рыночная стоимость — цена акции на вторичном рынке

ценных бумаг.

Акции крупных процветающих компаний пользуются

спросом, и инвесторы приобретают их по цене, которую

запрашивает прода вец. Компании, финансовое состояние

которых не стабильно, могут снизить цену на свои акции.

Существуют различные критерии оценки стоимости

акций. Одна ко инвесторов в первую очередь интересуют

перспективы получения прибыли, потенциальные диви-

денды и финансовое состояние компа нии. В США для

оценки доходности акций используют коэффициент ≪цена/

прибыль≫ и норму дивидендного дохода.

Коэффициент ≪ цена/прибыль ≫ (коэффициент Ц/П) опре-

деляет соотношение между ценой на акцию и прибылью

компании в расчете на одну акцию. Его рассчитывают путем

деления цены акции на ве личину прибыли на нее.

Норма дивидендного дохода акции, или ее доходность,

выражает годовую отдачу (в процентах), которую прино-

сит дивиденд инвестору. Этот показатель рассчитывается

с помощью деления годовой суммы денежного ди виденда,

приходящегося на одну акцию, на ее цену. Как показы-

вает практика, высокие коэффициент Ц/П и норма диви-

дендного дохода свидетельствуют о повышенном риске

для инвестора. Инвестору сле дует знать, какая часть при-

были выплачивается акционерам в виде дивиденда, какая

реинвестируется в предприятие в целях его расши рениядиви дендного дохода.

Бухгалтерская стоимость акции зависит от количе-

ства выпущен ных акций и реального накопления капитала:

по итогам года сумми руются номинальная стоимость акций,

резервный капитал и нерасп ределенная прибыль; получен-

ная в результате величина собственного капитала делится

на количество акций.

Обратимость акции — это возможность для владельца

акции в лю бой момент реализовать ее, т.е. превратить

в деньги. Такая возмож ность во многом определяется лик-

видностью рынка ценных бумаг, на котором акции высту-

пают объектом купли-продажи. Чем лучше орга низован

рынок, чем надежнее акции, тем выше ликвидность, т.е. ско-

рость превращения акций в деньги без потерь. Акционерные

обще ства промышленно развитых стран проводят эмиссию

и размещение акций на первичном рынке преимущественно

при помощи инвести ционных и коммерческих банков, бан-

кирских домов и брокерских фирм. На фондовых биржах

(вторичном рынке ценных бумаг) и улич ном рынке идет раз-

мещение акций в основном при посредничестве брокерских

компаний или индивидуальных брокеров.

В промышленно развитых странах акции классифици-

руют по форме собственности, доходности, праву голоса.

По форме собственности акции делятся на именные

и предъяви тельские. Именные акции выписываются на кон-

кретного владельца, что ограничивает возможности их обра-

щения на рынке ценных бумаг требованием перерегистра-

ции. Кроме того, передача именной акции другому лицу

возможна только с согласия правления акционерного обще-

ства. Это ограничивает ликвидность именных акций.

Акция на предъявителя означает, что имя владельца

не фиксируется; они могут свободно обращаться на рынке

ценных бумаг, покупаться и продаваться без необходимости

регистрации нового владельца.

По доходности акции делятся на обыкновенные

и привилегиро ванные.

Обыкновенные (обычные, простые) акции дают право

голоса на со брании акционеров, но размер получаемого

по ним дохода (дивиден да) зависит от результатов хозяй-

ственной деятельности акционерного общества и колебания

прибыли. Держатели этих акций имеют право на остающи-

еся активы в случае ликвидации акционерного общества.

По привилегированным акциям выплачивается фиксиро-

ванный ди виденд (доход) независимо от результатов хозяй-

ственной деятельно сти акционерного общества. Но при-

вилегированная акция не дает ее владельцу права голоса.

При ликвидации общества владельцы при вилегированных

акций имеют преимущественные права на остав шиеся

активы.

В ряде стран привилегированные акции делятся:

— на кумулятивные — наиболее привлекательны для

инвесторов, по скольку дают право на получение не выпла-

ченных по решению совета директоров акционерного обще-

ства дивидендов в дальней шем (т.е. пропущенные дивиденды

накапливаются и должны быть выплачены до объявления

выплат по обыкновенным акциям);

— некумулятивные — дивиденды по ним могут быть

не получены (несмотря на то что дивиденд по привилеги-

рованным акциям устанавливается в виде фиксированного

годового процента, эми тент может принять решение о его

изменении);

— с долей участия — дают право их владельцу на долю

в дополни тельном дивиденде в том случае, если дивиденды

по обыкновен ным акциям превышают объявленную по при-

вилегированным акциям сумму (на практике большинство

привилегированных акций этим качеством не обладают);

— конвертируемые — выпускаются практически всеми

компания ми, крупными и мелкими, дают право их владельцу

по соб ственному усмотрению и при определенных обсто-

ятельствах об менять их на другую ценную бумагу в целях

реализации при были, увеличения доходности и пр. Приви-

легированные ак ции могут быть обменены на установленное

количество обык новенных акций;

— с корректируемой плавающей ставкой дивиденда —

характеризу ются дивидендом, ставка которого периодиче-

ски пересматри вается по заранее заданной формуле, напри-

мер с учетом коле баний дохода по краткосрочным долговым

обязательствам;

— отзывные — могут быть отозваны эмитентом.

Привилегирован ные акции в отличие от облигаций не имеют

даты погашения; нередко эмитенты имеют выкупные фонды

для возможного вы купа их по номинальной стоимости или

с небольшой премией.

Дробление акций компаниями (сплит) осуще ствляют

из-за понижения цен на них или в целях расширения владения для регистрации на бирже. Дробление акций не влияет

на чистую стоимость компании и на стоимость инвести-

ций держателя акций; это внутренняя операция компании.

Обычно дробление акций сопро вождается повышением кур-

сов акций. Может происходить обратный сплит, ведущий

к сокращению числа акций, однако это случается значи-

тельно реже, чем дробление акций. Обычная причина подоб-

ных сплитов — повышение цены акции. Так, Нью-Йоркская

фондовая биржа не одобряет постоянной регистрации акций

по низким ценам, поскольку это привлекает на биржу спеку-

лянтов и мелких инвесторов.

В принятии инвестиционных решений боль шую роль

играют дивиденды, выплачиваемые владельцам обыкно-

венных акций. Политика выплаты дивидендов, осуществля-

емая кор порацией, зависит прежде всего от стабильности

доходов, положения с наличностью, перспектив роста, репу-

тации и т.д. Практика запад ных стран свидетельствует, что

мощные, устойчивые компании обыч но осуществляют зна-

чительные платежи наличными, тогда как сред ние и мелкие

склонны вкладывать средства в расширение производ ства

и выплачивать наличными небольшие дивиденды.

К компаниям, выплачивающим стабильно увеличиваю-

щийся не большой дивиденд, существует больше доверия,

чем к тем, которые нерегулярно выплачивают даже крупные

суммы.

Дивиденды могут выплачиваться как наличными,

так и в виде дополнительных акций. Подобная практика

не может быть частой, так как она способна нанести ущерб

финансовому состоянию компа нии. Это может происходить

в условиях кратковременного снижения доходов, не нанося-

щего ущерба компании и корпорации.

Дивиденды, выплаченные акциями, как и дробление

акций, при водят к увеличению количества выпущенных

по низкой цене акций.

В настоящее время форма выпуска акций существенно

изменилась.

В большинстве стран с развитой рыночной экономикой

все реже выпускают акции в осязаемой форме, т.е. на специ-

альной бумаге с не обходимыми реквизитами акционерного

общества. Теперь они все чаще замещаются записями необ-

ходимых данных в памяти компью тера, а на руки акционе-

рам выдается сертификат с указанием количе ства приобре-

тенных ценных бумаг, их серий и номеров.

Облигации (вопросы:2,7,37)

Этот вид ценной бумаги корпораций достаточно ши роко

распространен в промышленно развитых странах.

Облигация( классич.ц.б ) — это свидетельство о предоставлении займа,

дающее ее владельцу право на получение ежегодного фикси-

рованного дохода (твердого процента).

Корпоративные облигации выпускают полностью

именные, имен ные только в отношении основной суммы,

на предъявителя, в форме электронной записи на счетах.

Рынок облигаций значительно больше рынка акций.

Облигации — самый надежный объект инвестирования.

Несмотря на специфику эмиссии и характеристики каждого

вида облигаций, все они — долговые обязательства, свиде-

тельство о кредите, предостав ленном инвестором (владель-

цем облигации) заемщику (эмитенту). За пользование заня-

тыми деньгами эмитент облигаций должен выпла чивать их

держателю вознаграждение в виде процента в течение всего

срока владения облигациями. Общая сумма, подлежащая

возврату, называется основной суммой займа, или номиналь-

ной стоимостью. Дату возврата суммы займа принято назы-

вать датой погашения облига ций; ставку процента — купо-

ном; время хождения облигации — сро ком обращения.

Достоинство облигаций колеблется в широких преде-

лах. В США наиболее распространена номинальная стои-

мость облигации в 1000 долл., затем идут мелкие облигации

с номинальной стоимостью 500 или 100 долл.

При продаже облигации на первичном рынке ее цена

котируется по 1/10 ее номинальной стоимости. Если обли-

гация достоинством в 1000 долл. продается по номинальной

стоимости, то цена ее указыва ется в котировочных бюлле-

тенях как 100, а при продаже ее выше номинальной стоимо-

сти (с премией), например 1100 долл., — как 110. Облигации

могут продаваться по цене ниже номинальной, т.е. с дис-

контом (скидкой), например по 800 долл.; в этом случае

будет указа на цена 80.

Облигации обладают номинальной, выкупной и курсовой

сто имостью.

Номинальная стоимость облигации служит базой при

дальней ших перерасчетах и начислении процентов. Она

формируется при эмиссии.

Выкупная стоимость может не совпадать с номинальной

и зави сит от условий займа. Это цена, по которой эмитент

выкупает облига цию по истечении срока займа._ Рыночная (курсовая) стоимость облигации, как и акции,

склады вается под влиянием условий эмиссии, ее привлека-

тельности, а так же в зависимости от спроса и предложения

на рынке ценных бумаг.

Корпоративные облигации выпускаются на различные

сроки, которые дифференциру ются по странам:

— краткосрочные — от 1 года до 5 лет;

— среднесрочные — от 5 до 10—12 лет;

— долгосрочные — свыше 10—12 лет.

Наиболее длительные сроки обращения облигаций

используются в США, Канаде, Англии, ФРГ и Японии.

Эмиссия облигаций может быть обеспеченной и необеспе-

ченной. Обеспечением эмиссии обычно служат земля, зда-

ния, оборудование и в некоторых случаях имеющиеся у эми-

тента ценные бумаги других компаний. Выпускаются также

облигации, не имеющие специально го обеспечения, основан-

ные лишь на доверии к эмитенту. В ряде случаев эмиссия

облигаций осуществляется при условии образования выкуп-

ного фонда; наиболее часто выкупной фонд образуют при

эмис сии необеспеченных облигаций корпораций, которые

обязуются еже годно откладывать определенную сумму для

погашения эмиссии. Выкуп таких облигаций может начаться

до истечения срока обраще ния, и тогда используются сред-

ства выкупного фонда. Наличие вы купного фонда значи-

тельно повышает надежность облигаций и их ликвидность.

Существует множество разно видностей корпоративных

облигаций. Так, в США их насчитывается более 200, что

определяется прежде всего интересами как эмитентов, так

и инвесторов, а также особенностями рынка ценных бумаг.

Виды облигаций, их сроки и доходность в значитель-

ной степени обусловлены отраслевым подходом. Компа-

нии и корпорации обраба тывающей промышленности эми-

тируют облигации на меньшие сроки, чем в добывающих

отраслях. Последние выпускают облигации на 20 и более

лет, так как их деятельность связана с большими объемами

вложений и длительными сроками окупаемости. Ежегодные

объемы выпуска облигаций в среднем, (например в США

в последнее время) составляют 300—400 млрд долл. и зави-

сят от циклических колебаний спроса и предложения.

В ряде стран корпоративные облигации имеют четкую

отраслевую направленность. Так, в США существуют про-

мышленные облига ции, которые выпускаются корпора-

циями обрабатывающей и добы вающей промышленности,

и коммунальные облигации, которые эми тируются компа-

ниями по электро-, газо- и водоснабжению.

В 1980-х гг. в США также получили распространение

экологи ческие облигации, которые выпускаются корпора-

циями для финан сирования охраны окружающей среды,

в основном для строительства дорогостоящих очистных соо-

ружений.

Весьма широкое хождение в западных странах имеют

и так называемые ипотечные облигации (mortgage bonds),

обеспечен ные недвижимостью (землей, зданиями, сооруже-

ниями и т.д.). В до говоре о выпуске таких облигаций ого-

варивается первоочередное право удержания имущества

на всю недвижимость эмитента; кроме того, в нем указано

право на собственность, которая приобретена впослед ствии.

Облигации, обеспеченные закладными под недвижимость,

мо гут иметь фонды погашения.

Некоторыми корпорациями эмитируются облигации,

которые дают право их владельцам конвертировать их

в акции компании-эмитента по условиям выпуска в любое

время или в означенный период. Эми тент конвертируемых

облигаций стремится таким путем привлечь ре сурсы под

более низкую процентную ставку, а инвестор рассчитывает

получить выигрыш от конверсии своих облигаций в акции,

если их рыночная цена будет выше цены конверсии.

По условиям выпуска конверсия может осуществляться

в акции какой-либо другой компании. Чаще всего облига-

ции обмениваются по желанию владельца на обыкновенные

акции. Конверсия может быть и вынужденной в том случае,

когда эмитент конвертируемых облига ций объявляет об их

досрочном погашении или отзыве из обращения.

Облигации также различаются по качеству и надежности,

от кото рых зависит их продажа на рынке ценных бумаг. Рей-

тинг облигации определяет вероятность возврата основной

суммы займа и выплаты процентов заемщиком. Подобная

информация публикуется незави симыми организациями,

среди которых наиболее известны агентства Standard & Poor’s

и Moody’s. При оценке надежности ценных бумаг эти агент-

ства используют систему буквенных обозначений. Агентство

Standard & Poor’s в ходе определения рейтинга облигаций

промыш ленных заемщиков учитывает:

— доходы эмитента (прошлых периодов, текущие и пер-

спективы прибыльности);

— репутацию производимой продукции;_

характер отрасли;

— качество управления компанией.

Кроме того, анализируется обеспеченность облигаций

основным капиталом, чистыми ликвидными активами,

достаточность собствен ного капитала.

Оценку надежности облигаций агентство Standard &

Poor’s произ водит, используя систему буквенных обозначе-

ний, по шкале убывающего качества на основе первых четы-

рех букв латинского алфавита в комбинациях по три буквы:

AAA, АА, А; ВВВ, ВВ, В и т.д. до D включительно. Такой

системой символов при оценке качества цен ных бумаг поль-

зуются и другие агентства. Самый высокий рейтинг имеют

облигации, обозначенные тремя A (Triple-A). По единодуш-

ной оценке облигаций этой группы — это облигации выс-

шего инвести ционного уровня, обладающие максимальной

надежностью. Сюда от носятся ≪золотообрезные≫ облигации

компаний, проверенных време нем, однако доходность их

невысока.

Облигации группы В привлекают инвесторов, которые

готовы пойти на определенный риск в надежде на получение

более высокой доходности. Для таких облигаций характерна

некоторая неопределен ность в возврате основного долга,

выплаты причитающихся процен тов, стабильности курса.

Группы С и D объединяют облигации с очень большой

неопреде ленностью в отношении основной суммы долга

(ее возврата) и про центных выплат. Индекс D присваивается

облигациям с низким рейтингом, которые получили назва-

ние ≪бросовых≫, или ≪мусорных≫. В США их обычно назы-

вают ≪ценные бумаги с высоким доходом≫. Они действи-

тельно приносят большие доходы, которые компенсиру ют

инвесторам высокий уровень риска.

Эмиссия корпоративных облигаций обеспечила в 1960—

1990-х гг. от 70 до 90% финансирования корпораций и компа-

ний различных отраслей через рынок ценных бумаг. Основ-

ные эмитенты облигаций — промышленные, транспортные

и торговые корпорации, а основные инвесторы — страховые

компании (преимущественно компании стра хования жизни),

инвестиционные компании открытого и закрытого типа,

частные пенсионные фонды, а также коммерческие банки

(на пример, в ФРГ, где законодательство не запрещает им

делать вложе ния в корпоративные бумаги, включая облига-

ции). В США после кри зиса 1929—1933 гг. законодательство

жестко ограничило вложения коммерческих банков в част-

ные ценные бумаги, включая корпоратив ные, поскольку счи-

талось, что одной из причин Великой депрессии было совме-

щение банками коммерческих и инвестиционных функ ций.

В 1933 г. был принят Закон Гласа — Стигала, по которому

ком мерческие банки не имели права вкладывать средства

в корпоратив ные ценные бумаги, проводить с ними брокер-

ско-дилерские и иные операции. Многочисленные попытки

на протяжении многих десяти летий отменить этот закон

увенчались успехом лишь в конце 1999 г. С 2000 г. банки

США получили право создавать дочерние страховые ком-

пании и компании по ценным бумагам, а также финансовые

холдинговые компании.

Аналогичная ситуация наблюдалась в Японии, где

согласно Зако ну о ценных бумагах и биржах банкам запреща-

лось выполнять брокерско-дилерские и андеррайтинговые

функции с корпоративными ценными бумагами, хотя вло-

жения средств в акции допускались. Од нако и в этой стране

в результате проводимой с 1998 г. реформы фи нансовой

системы многие запреты устраняются. С января 2002 г.

в Японии вступил в действие закон, по которому общий

объем акций в банковском портфеле не должен быть более

его собственного капитала, поэтому банки вынуждены рас-

продать часть своих активов._

Производные ценные бумаги (вопрос3)

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 1059; Нарушение авторских прав?; Мы поможем в написании вашей работы!