КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Операционная деятельность компании. Управление товарно-материальными запасами

|

|

|

|

Планирование и контроль величины затрат, цен на продукцию, определение величины предполагаемой прибыли, управление оборотными средствами – основные задачи, входящие в компетенцию финансовой службы любой компании.

Функциональная стратегия в области операционной деятельности компании (снабжение, производство, хранение) включает следующие решения:

o создание или модификация системы производства

o достижение оптимального баланса между инвестициями и результатами операционной деятельности

o размещение и использование оборудования,

o краткосрочное планирование производственных процессов

· планирование поставок сырья и материалов

Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности. Главным источником денежных поступлений предприятия является его основная деятельность – производство и реализация продукции для завода, розничная торговля для магазина и т.п. Многие предприятия одновременно осуществляют несколько видов деятельности, совмещая производство с посредническими операциями или оказанием других услуг. Тем не менее, деятельность такого рода часто обозначается единым термином – производственная или операционная.

Притоки от операционной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской задолженности, получаемых от покупателей авансов.

Операционные оттоки – это оплата счетов поставщиков и подрядчиков, выплата заработной платы, платежи в бюджет и внебюджетные фонды, уплата процентов за кредит.

Виды товарно-материальных запасов:

o Сырье (товары, которые компания приобретает для использования в своем производственном процессе);

o Полуфабрикаты (товары в процессе производства);

o Готовые изделия (завершенные изделия, готовые к продаже)

Компании должны внимательно управлять своими товарно-материальными запасами с тем, чтобы обеспечить получение максимальной прибыли на свой капитал. Они должны сопоставлять выгоды от хранения товарно-материальных запасов с ценой альтернативного использования.

Затраты, связанные с товарно-материальными запасами:

1. затраты на хранение

a. затраты на собственно хранение;

b. цена альтернативного использования;

2. расходы на подготовку заказа

Модели управления товарно-материальными запасами:

1. Метод красной линии

Красная линия обозначает уровень товарно-материальных запасов, при котором компания делает новый заказ на данное изделие.

Достоинства: самый простейший метод;

Недостатки: срабатывает только в отношении тех изделий, которые хранятся в одном месте, а также сложность определения уровня красной линии

2. Система ABC

Различные товарно-материальные запасы разбиваются на три отдельные группы: наиболее важные изделия (группа А), изделия средней важности (группа В), наименее значимые изделия (группа С).

3. Модель оптимального размера заказа

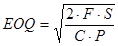

Цель модели оптимального размера заказа состоит в выборе такого размера заказа (EOQ), который обеспечивает минимальные совокупные годовые затраты по поддержанию товарно-материальных запасов. Модель не учитывает резервные запасы.

, где

, где

F – постоянные расходы по размещению заказа;

S – годовой объем продаж в единицах изделия;

C – годовые затраты по хранению запасов в процентах от цены единицы изделия;

P – стоимость приобретения единицы изделия

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 464; Нарушение авторских прав?; Мы поможем в написании вашей работы!