КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоги и их функции, виды система. Кривая Лаффера

|

|

|

|

Налоги - принудительно изымаемые государством или местными властями платеж с физических и юридических лиц, также это обязательные взносы в бюджет соответ-го уровня осуществляемый плательщиком в порядке и условиях, определенными законодательными органами.

Совокупность налогов, налоговых органов и законодательства образуют налоговую систему.

Объектом налога явл доход или имущество, с которого начисляются налоги.

Субъектом налога- Физичекское либо юридическое лицо, на которое законом возложена обязанность платить налоги.

Источники налога - доходы за счет которых выплачивается налог

Ставка налога - величина налога на единицу обложения

Основные виды ставок:

Твёрдые — устанавливаются в абсолютной сумме на единицу (иногда весь объект) обложения независимо от размеров налоговой базы.

Пропорциональные — действуют в одинаковом проценте к налоговой базе без учета её величины.

Прогрессивные — возрастают по мере роста налоговой базы.Налоговая база-сумма с которой взымаются налоги.

Налоговые льготы - устанавливаются в законодательном порядке как часть дохода изымаемого из под налогообложения.

Налоги бывают 2х видов: прямые, косвенные.

Прямые налоги - когда субъект налога и непосредственно налогоплательщик совпадают в одном лице (подоходный налог, налог на прибыль, соц.страхование, поимущественные налоги).

Косвенные налоги-налог начисляется на одно лицо субъект налога, а фактически выплачивается другими лицами, как правило эти налоги включаются в цену товара.

Различают в РФ 16 федеральных, 7 региональных и 5 местных налоговых сборов.

Функции налогов:

- фискальная функция- использ. Для формирования денежных фондов

- социальная- функция выравнивания доходов

- регулирующая- при помощи налога регулируется экон. Развитие, рост налога сокращает производственные инвестиции, снижение налогов способствует развитию деловой активности.

Выделение оптимального уровня налога явл важной задачей для любой экон.

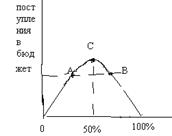

Американский ученый-экономист Лаффер занимался исследованием налоговой ставкии наполнения бюджета, вывел определенную закономерность, в последствии получившим название закон Лаффера или кривой Лаффера.

|

Кривая Лаффера отражает зависимость поступающих в бюджет сумм налога от ставок подоходного налога. Основные точки для анализа: ставка налога = 0, ставка налога 100%- поступлений в бюджет нет. Во всех остальных случаях гос-во сможет собирать налоги. Точка А- точка оптимальной ставки налога, по Лафферу она равна 30-35%, точка В- находиться на убывающей части кривой и показывает что в долгосрочном периоде налоговые поступления будут иметь устойчивую тенденцию к снижению.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 361; Нарушение авторских прав?; Мы поможем в написании вашей работы!