КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 18

|

|

|

|

Вопрос

В силу федеративного устройства страны, существует три уровня бюджетов:

1 ) Федеральный бюджет. Является основным планом государства, позволяющим органам власти осуществлять свои властные полномочия в различных областях и сферах деятельности.

2) Бюджеты субъектов РФ. Представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций субъекта РФ.

3) Местные бюджеты. Являются формой образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Каждый субъект РФ имеет собственный бюджет. Под бюджетом субъекта РФ (региональным бюджетом) понимается форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ.

Поскольку субъектами РФ являются различные виды государственных и административно-территориальных образований, то и бюджет субъекта федерации представлены разными видами бюджетов - республиканскими (у республик в составе РФ), областными (у областей и автономных областей), окружными (у округов, входящих в состав РФ), краевыми (у краев), бюджетами городов Москвы и Санкт-Петербурга. Совокупность региональных бюджетов составляет второй уровень бюджетной системы РФ.

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов и неналоговых поступлений. Собственные налоговые доходы бюджетов субъектов РФ формируются за счет региональных налогов и сборов, виды и ставки которых определены Налоговым кодексом РФ, а пропорции их распределения между бюджетами субъектов РФ и местными бюджетами определены законом о бюджете субъекта РФ на очередной финансовый год.

В соответствии со ст. 56 Бюджетного Кодекса РФ, бюджеты субъектов РФ подлежат зачислению налоговые доходы от следующих региональных налогов:

· налога на имущество организаций - по нормативу 100%

· налога на игорный бизнес - по нормативу 100%;

· транспортного налога - по нормативу 100%.

Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат зачислению в бюджет края (области). Налоговые доходы от региональных налогов, установленных органами государственной власти автономного округа, подлежат зачислению в бюджет автономного округа. Если иное не установлено федеральными законами или данными субъектами.

Регулирующие налоговые доходы бюджетов субъектов РФ поступают от федеральных налогов и сборов, которые закреплены на постоянной основе или закрепляются решением Правительства РФ в случае недостаточности средств, аккумулированных в бюджетах субъектов РФ. Регулирующие налоги формируют бюджеты субъектов РФ на 70% общей суммы бюджета.

К таким доходам можно отнести денежные средства, полученные от:

· налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов РФ по нормативу 100%;

· налога на доходы физических лиц - по нормативу 70 процентов;

· налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории РФ трудовой деятельности на основании патента, - по нормативу 100 процентов;

· акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов

· и т.д. Полный перечень данных налогов, сборов, акцизов, пошлин и платежей отражается в ст. 56 п. 2 Бюджетного Кодекса РФ.

Неналоговые доходы бюджета субъекта РФ формируются за счет:

1. Доходов от использования имущества, находящегося в государственной собственности субъектов РФ, за исключением имущества автономных учреждений субъектов РФ, а также имущества государственных унитарных предприятий субъектов РФ, в том числе казенных, - по нормативу 100 процентов;

2. Доходов от платных услуг, оказываемых бюджетными учреждениями субъектов РФ;

3. Платы за негативное воздействие на окружающую среду - по нормативу 40 процентов;

4. Платы за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, а также платы по договору купли-продажи лесных насаждений для собственных нужд, - по нормативу 100 процентов;

5. Декларационного платежа - по нормативу 100 процентов;

6. Разовых платежей за пользование недрами при наступлении определенных событий, оговоренных в лицензии (бонусы), по участкам недр, содержащих месторождения природных алмазов, - по нормативу 100 процентов.

7. Платы за пользование водными объектами, находящимися в собственности субъектов РФ, - по нормативу 100 процентов и т.д.

Законодательные (исполнительные) органы субъектов РФ могут вводить региональные налоги и сборы, устанавливать размеры ставок по ним и предоставлять налоговые льготы в пределах прав, предоставленных налоговым законодательством РФ.

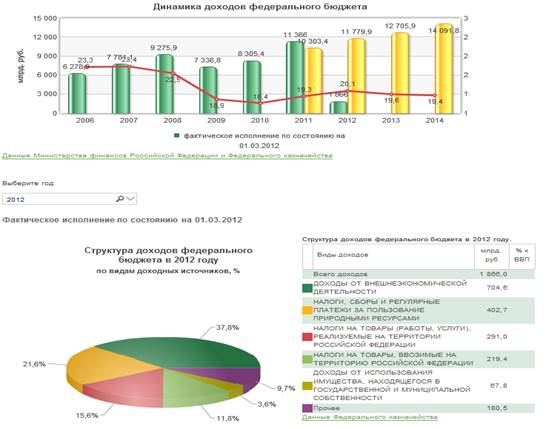

Бюджет — экономическая категория, т. е. устойчивая общественная связь. По аналогии с финансами федеральный бюджет можно определить как общественные отношения по поводу формирования и использования централизованной федеральной властью фонда денежных средств.

Структура доходов федерального бюджета определяется, во-первых, потребностями государства в финансовых ресурсах; во-вторых, возможностями государства по мобилизации этих ресурсов; в-третьих, особенностями проводимой экономической политики.

Структура расходов федерального бюджета определяется функциями государства.

По своей форме федеральный бюджет есть финансовый план государства, т. е. план сбора и использования финансовых ресурсов в целях обеспечения государственных функций.

Доходы и расходы федерального бюджета

Доходы федерального бюджета делятся на налоговые и неналоговые. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

Налоговые доходы федерального бюджета составляют:

· федеральные налоги и сборы, установленные налоговым законодательством;

· таможенные пошлины, таможенные сборы и иные таможенные платежи;

· государственную пошлину.

Неналоговые доходы федерального бюджета формируются за счет:

· доходов от использования имущества;

· доходов от продажи имущества;

· части прибыли унитарных предприятий.

В доходах федерального бюджета также учитываются:

прибыль Банка России;

доходы от внешнеэкономической деятельности;

доходы от реализации государственных запасов и резервов.

Из федерального бюджета финансируются следующие расходы:

обеспечение деятельности президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов;

· функционирование федеральной судебной системы;

· осуществление международной деятельности;

· национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

· фундаментальные исследования и содействие научно-техническому прогрессу;

· государственная поддержка железнодорожного, воздушного и морского транспорта;

· государственная поддержка атомной энергетики;

· ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

· исследование и использование космического пространства;

· формирование федеральной собственности;

· обслуживание и погашение государственного долга Российской Федерации;

· компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

· федеральная инвестиционная программа;

· официальный статистический учет.

При формировании бюджетов всех уровней предусматривается создание резервных фондов. Резервный фонд в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета.

Размер резервных фондов в бюджетах субъектов Российской Федерации устанавливается органами законодательной власти субъектов Российской Федерации при их утверждении на очередной финансовый год.

19. вопрос.

19. вопрос.

Расходы бюджета (разд.3, гл. 10-11 БК) – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и ссуды. Основные статьи расходов бюджета РФ: управление, оборона, поддерживание правопорядка, социальное обеспечение, здравоохранение, культура, образование, а также обслуживание внешнего государственного долга.

Организация государственных расходов основана на следующих принципах:

1. Принцип целевого использования средств;

2. Соблюдение режима экономии;

3. Безвозвратность государственных расходов.

Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам:

1. По роли в общественном производстве расходы бюджета делят на:

§ Расходы на содержание и развитие материального производства (расходы на расширенное воспроизводство и реконструкцию, новые технологии и т.п.);

§ Расходы на содержание и дальнейшее развитие непроизводственной сферы (текущие затраты государства – расходы на управление, военные расходы, расходы на пенсии и пособия и т.п.);

§ Расходы на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов).

2.В соответствии с общественным назначением (экономическая группировка бюджетных расходов по экономическому назначению отражает выполняемые государством функции – экономическую, социальную, оборонную и т.п.) все расходы федерального бюджета подразделяются на четыре большие группы:

§ Расходы на народное хозяйство и поддержку экономики;

§ Расходы на социально-культурные нужды;

§ Военные расходы;

§ Расходы на управление.

3.Основой отраслевой группировки расходов федерального бюджета является общепринятое деление экономики на отрасли и виды деятельности:

§ В производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др.;

§ В непроизводственной по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.п.

4.Классификация расходов по целевому назначению (экономическому содержанию) является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство принято выделять: затраты на капитальные вложения, дотации, операционные расходы и др. По учреждениям и организациям непроизводственной сферы – затраты на заработную плату, стипендии, медикаменты, питание, текущий и капитальный ремонт и т.д.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 542; Нарушение авторских прав?; Мы поможем в написании вашей работы!