КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экзаменационный билет №1

|

|

|

|

МАСТИТ

ОЖОГИ И ОТМОРОЖЕНИЯ

АНАЭРОБНАЯ ГНИЛОСТНАЯ ИНФЕКЦИЯ. СТОЛБНЯК. СЕПСИС

ОБЩИЕ ПОНЯТИЯ О ХИРУРГИЧЕСКОЙ ИНФЕКЦИИ

183. Факторы, способствующие развитию хирургической инфекции: общие, местные, микробиологические.

184. Местные и общие проявления острой гнойной хирургической инфекции (клинические и лабораторные признаки).

185. Классификация хирургической инфекции.

186. Общие принципы лечения острой хирургической инфекции.

187. Анаэробная клостридиальная инфекция. Характеристика возбудителей. Главные местные факторы, способствующие развитию анаэробной инфекции.

188. Газовая гангрена, бактериология, патогенез и патологические изменения тканей, классификация.

189. Общие и местные симптомы газовой гангрены, дополнительные методы диагностики газовой гангрены.

190. Хирургическое лечение газовой гангрены. Объем оперативных вмешательств.

191. Профилактика газовой гангрены.

192. Столбняк. Этиопатогенез. Клиническая картина, лечение, профилактика.

193. Сепсис, этиопатогенез, классификация.

194. Клиника, диагностические критерии сепсиса.

195. Принципы лечения сепсиса.

196. Термические ожоги кожи. Классификация по глубине, определение площади поражения.

197. Ожоговая болезнь, ее фазы, общие нарушения в организме.

198. Лечение ожоговой болезни.

199. Отморожения. Периоды и стадии, диагностика и лечение.

200. Мастит, этиопатогенез, классификация, клиника и диагностика.

201. Лечение мастита в различные стадии воспаления.

Зав. кафедрой общей хирургии

ГОУ ВПО АГМУ Росздрава, проф. В.И. Оскретков

«___»____________2010 г.

1. Цена как экономическая категория. Функции цены.

Цена представляет собой денежное выражение стоимости товара.

Однако цена более подвижна, чем стоимость, поскольку в ней отражаются условия обмена товаров, спрос и предложение, степень государственного регулирования, распределение стоимости между производством и потреблением. Следовательно, цена — это количество денег, уплачиваемое за единицу данного товара, предназначенного для реализации на сторону.

Она выступает как экономический индикатор состояния рынка, степени риска и конкуренции, как фактор, отражающий образование прибыли, налогов. С помощью цены измеряется покупательская способность денежных средств, отражается уровень жизни населения.

Являясь важным экономическим инструментом, отражающим все процессы, происходящие в сфере производства, обмена, распределения, потребления, цена определяет валовой доход, прибыль, рентабельность и другие показатели предприятий. Цены выступают рычагом экономического управления и конкурентной борьбы.

Функции цены отражают ее экономическую сущность, роль хозяйственной жизни, взаимоотношения с другими экономическими категориями и явлениями.

Учетная функция. Цены показывают, во что обходится обществу удовлетворение потребностей в той или иной продукции. Цена определяет, сколько затрачено материальных ресурсов на изготовление товаров, с какой эффективностью используется труд. Цена отражает не только величину совокупных издержек производства и обращения товаров, но и результат прибыли.

Стимулирующая функция выражается в поощрении или сдерживании влияния на производство и потребление различных товаров. С помощью пены можно стимулировать или тормозить НТП. Стимуляция осуществляется посредством величины прибыли в цене и систем надбавок и скидок к цене.

Распределительная функция связана с отклонением цены от стоимости посредством рыночных факторов, проявляется через включение в цену различных налогов (НДС, акциз).

Функция сбалансирования спроса и предложения. Через цены осуществляется связь между производством и потреблением. При отклонении цены равновесие достигается увеличением или снижением производства или повышением или снижением цены.

функция цены как критерия рационального размещения производства. С помощью механизма цен в стремлении получить более высокую прибыль осуществляется перелив капиталов из одного сектора экономики в другой.

Все функции взаимосвязаны и взаимодействуют, иногда вступают в противоречия.

2. Определение цен с ориентацией на затраты

1) Определение цен на основе полных затрат.

Сущность этого метода состоит в том, что предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ней максимально возможную сумму прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена либо к полной себестоимости, либо к искомой цене. Размер нормы прибыли, учитываемой в цене, зависит от цели предприятия в данный момент времени, условий рынка, традиций, принятых в данной сфере (отрасли), вида товара, объемов продаж, оборачиваемости товарных запасов, соотношений между марками производителей. В ряде производств норма рентабельности регламентируется государственными органами. Что касается затрат, включаемых в себестоимость продукции, то порядок их включения в себестоимость также регламентируется государственными органами. Не все затраты, произведенные предприятием, могут быть отнесены на себестоимость. Некоторые виды затрат предприятие должно возмещать за счет прибыли. Отметим, что отнесение постоянных накладных затрат на себестоимость продукции может осуществляться на различной основе, что приводит к различной величине себестоимости продукта как основы цены и, как следствие, — к разным расчетным ценам данного продукта.

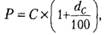

Формулы для исчисления цены на основе полных затрат имеют вид:

где Р — нетто-цена; С — полные затраты на единицу продукции; dc— величина рентабельности (прибыльности) к полным затратам, %.

где Р — нетто-цена; С — полные затраты на единицу продукции; dc— величина рентабельности (прибыльности) к полным затратам, %.

P = C + dpP, где dp — величина прибыльности к искомой цене, %.

Если к нетто-цене прибавить налоги, скидки, учесть условия поставки, страхования и прочее, то получится брутто-цена.

2)Определение цен на основе переменных (прямых) затрат.

Общие затраты, как известно, делятся на постоянные и переменные. Сумма постоянных затрат не зависит от количества произведенной продукции. К постоянным затратам относятся, например, амортизационные отчисления, зарплата административно-управленческого персонала, различные налоги и сборы, общепроизводственные и общехозяйственные расходы (охрана, дворники и т. п.). Постоянные затраты в зависимости от объема произведенной продукции могут быть большими или меньшими в расчете на единицу продукции. Как мы уже отмечали выше, чем больше доля постоянных затрат в общей сумме затрат, тем больше возможностей для снижения цены, тем меньше нужна эластичность спроса по цене для обеспечения сохранения прибыли при снижении цены.

Переменные затраты связаны с объемом выпуска продукции. С его ростом растет сумма переменных затрат. Эти затраты равны нулю, когда нет производства. К ним относятся: материалы, энергия и технологическое топливо, заработная плата производственных рабочих и пр.

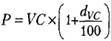

Формула расчета цены имеет вид:

где VC — переменные затраты на единицу продукта; dvc — процентная надбавка kVC.

где VC — переменные затраты на единицу продукта; dvc — процентная надбавка kVC.

Надбавка (dvc) должна быть выше, чем при расчете цены на основе полных затрат, так как ей необходимо внести вклад в покрытие постоянных затрат и обеспечить получение планируемой прибыли. Размер надбавки может основываться на отраслевых традициях, собственном опыте, эмпирических правилах. Смысл этого метода ценообразования можно выразить, например, так: «Товар должен продаваться по цене, которая в 2,5 раза выше переменных затрат».

Определение цен на основе переменных затрат имеет преимущество по сравнению с определением цен на базе полных затрат. Здесь не возникает проблем, связанных с калькулированием постоянных затрат, которое носит условный (произвольный) характер. Метод основывается на более надежных сведениях о прямых (переменных) затратах и способствует в условиях конкуренции определению оптимальной цены. Постоянные затраты не влияют на вид кривой прибыли, поэтому их можно не определять при калькулировании цены.

Рассматриваемый метод имеет недостатки. Снижение объема сбыта ведет к повышению цены, так как постоянные затраты должны распределяться на меньшее количество единиц продукции, поэтому повышаются постоянные затраты на единицу продукции, т. е. предприятие начинает «калькулировать из зоны прибыли».

3)Метод структурной аналогии.

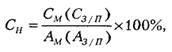

Суть этого метода определения цены сводится к следующему. Определяется абсолютная сумма прямых материальных затрат или заработной платы производственных рабочих по новому продукту. Зная ту или иную сумму и их удельный вес в структуре полных затрат по аналогичной группе продукции, можно рассчитать полные затраты по новому продукту по формуле:

Суть этого метода определения цены сводится к следующему. Определяется абсолютная сумма прямых материальных затрат или заработной платы производственных рабочих по новому продукту. Зная ту или иную сумму и их удельный вес в структуре полных затрат по аналогичной группе продукции, можно рассчитать полные затраты по новому продукту по формуле:

где Си — себестоимость нового продукта; СМ(С3/П) — материальные затраты (заработная плата) на единицу нового продукта; АМ(А3 п) — удельный вес материальных затрат (заработной платы) в себестоимости по аналогичной группе продукции. Эти удельные веса определяются на основе анализа статистических данных.

4)Определение цен на основе «кривой освоения».

«Кривая освоения» показывает характер изменения затрат на единицу изделия по годам выпуска, начиная с 1-го года. Известно, что затраты в первые годы выпуска выше, чем в последующие годы. Начальная цена может быть высокой не только из-за высоких первоначальных затрат, связанных с производством, рекламой, внедрением товара на рынок, но и по причине новизны товара. Если динамика затрат характеризуется значительным снижением по годам выпуска, то фирма может проводить либо выборочное снижение цен с целью расширения рынка, либо резкое снижение цен, если намечается угроза со стороны конкурентов. «Кривая освоения» строится на основе среднегрупповых затрат однородной по конструкции и технологии изготовления группы продукции.

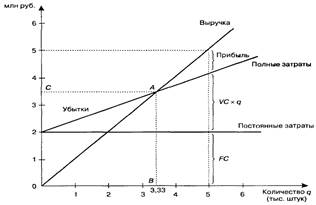

5)Определение цен на основе «графика безубыточности»

Рассмотрим суть графика. Здесь принимаются во внимание не только затраты на производство продукта, но и задаваемые менеджером предприятия возможные, на его взгляд, рыночные цены продукта. Этот метод используется для нахождения цены, обеспечивающей получение максимальной (целевой) прибыли.

Рассмотрим суть графика. Здесь принимаются во внимание не только затраты на производство продукта, но и задаваемые менеджером предприятия возможные, на его взгляд, рыночные цены продукта. Этот метод используется для нахождения цены, обеспечивающей получение максимальной (целевой) прибыли.

Постоянные затраты на графике — горизонтальная линия. Выше этой линии находятся переменные затраты. Поскольку предполагается, что переменные затраты пропорциональны объему продаж, то линия полных затрат является прямой, угол наклона которой определяется величиной переменных затрат на единицу продукции.

Линия валовой выручки начинается с нуля и поднимается вверх по мере увеличения количества продаж продукции при заданной цене. С помощью этого графика решают две задачи. Прямая задача заключается в определении критического объема выпуска продукта, который необходим для достижения «порога» прибыли при заданной цене, а также объема выпуска, которому соответствует заданная (целевая) сумма прибыли.

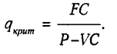

«Порог» прибыли достигается тогда, когда полные затраты равны валовой выручке (точка А на рис.), т. е.

откуда критический объем, при котором достигается «порог» прибыли (прибыль - 0),

откуда критический объем, при котором достигается «порог» прибыли (прибыль - 0),

равен:

равен:

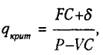

Объем выпуска, которому соответствует заданная величина прибыли определяется исходя из того, что:

откуда:  где q,qкрит — объем выпуска продукции; Р — заданная цена; FC — постоянные затраты; VC — переменные затраты; δ — целевая (заданная) сумма прибыли.

где q,qкрит — объем выпуска продукции; Р — заданная цена; FC — постоянные затраты; VC — переменные затраты; δ — целевая (заданная) сумма прибыли.

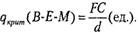

6) Определение цен с ориентацией на сумму покрытия (Break-Even–Analyse).

Концептуально этот метод может успешно использоваться при условии возможности строгого разделения полных затрат (С) на переменные (VC) и постоянные (FC). Постоянные затраты внутри планового периода не являются решающими, они не оказывают влияния на актуальные ценовые решения. Этот метод включает следующие шаги:

1. Задается возможная цена (Р).

2. Определяется сумма покрытия на единицу продукта путем вычитания переменных затрат на единицу продукта из заданной цены; d = Р - VC. При данном методе исходят из предположения о линейном характере функции затрат, так что переменные затраты на единицу продукта и предельные затраты являются постоянными и равными между собой.

3. Определяется критический объем продукта (В-Е-М) путем деления постоянных затрат на сумму покрытия:

FC

FC

При этом количестве точно покрываются соответствующие постоянные затраты, а прибыль равна нулю. Критический объем qK ит(В-Е-М) выявляет «порог прибыли». Постоянные затраты в формуле В-Е-М могут быть увеличены на целевой процент на вложенный капитал.

4. Оценка qкрит(B-E-M) относительно возможности его достижения при заданной цене и соответственно с какой вероятностью. Если объем превышает q(В-Е-М), продукт приносит прибыль, если же нет, то возникнут убытки. На четвертом шаге к оценке привлекается функция «Q-P», так как здесь нужно оценить, какой объем сбыта будет достигнут при заданной цене.

Если шаги 1-4 содержат единственную цену, то сумма покрытия может применяться только для ответа «да-нет», т. е. должен или не должен продукт предлагаться вообще. Чтобы сумма покрытия могла использоваться для ценовых решений, необходимо к шагам 1-4 добавить больше альтернативных цен.

3. Саморегулирование цен (28.3).

Широко распространено мнение, что в рыночной экономике ценообразование не регулируется. Однако такое представление является ошибочным. Во-первых, существует система саморегулирования цен, когда произвольное завышение цен, как правило, не выгодно, прежде всего, производителю. Он заинтересован в оптимизации уровня цен, с тем, чтобы иметь гарантии сбыта своей продукции и прочные позиции на рынке не только сегодня, но и в перспективе. Во-вторых, даже в странах с развитой рыночной экономикой регулирующее воздействие на процессы ценообразования оказывает государство.

Не редко саморегулирование цен понимается упрощено - как встреча продавца и покупателя на рынке, которые, исходя из наличия товара и денег, договариваются о цене. Однако саморегулирование - совокупность норм и правил, которые должны соблюдать контрагенты на рынке.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 331; Нарушение авторских прав?; Мы поможем в написании вашей работы!