КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Податок на додану вартість – порядок оподаткування підприємств

|

|

|

|

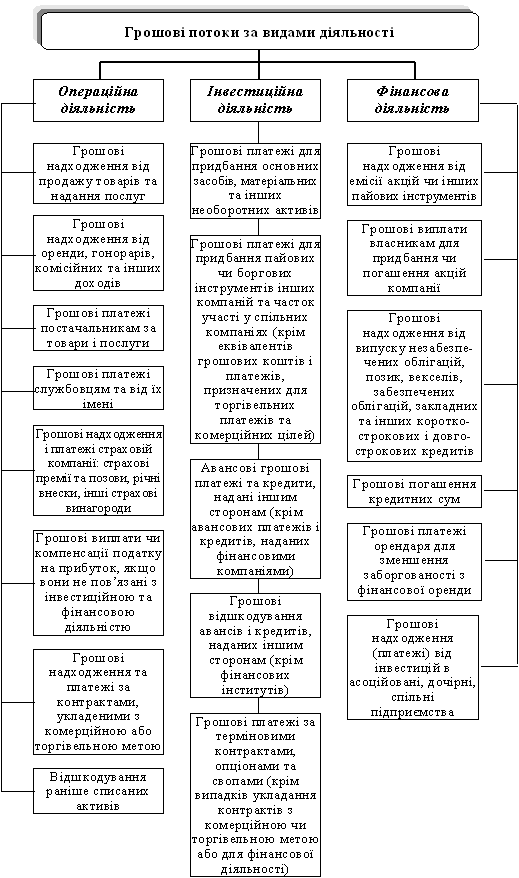

Грошовим потоком у результаті певного виду діяльності за деякий період часу називають надходження та відплив грошових коштів за весь часовий період з урахуванням моменту надходження (відпливу) цих сум. Чистий грошовий потік — це надходження коштів за певний період за вирахуванням відпливу коштів за цей самий період.

На рис. 1 представлені складові грошових потоків за видами діяльності.

Основне надходження коштів від операційної діяльності забезпечує виручка від реалізації продукції.

Відплив грошових коштів пов’язаний з оплатою сировини, матеріалів, оплатою праці тощо, тобто з грошовими витратами на виготовлення й реалізацію продукції. Відвантажена в даному періоді, але не оплачена покупцем продукція, матеріали та сировина, закуплені в попередньому періоді й витрачені в даному, не враховуються при обчисленні грошового потоку за цей період, однак впливають на його можливу величину. Нарахований за період знос збільшує собівартість продукції, зменшує прибуток, але не впливає на рух грошових коштів, що в результаті збільшує чисті грошові надходження підприємства.

Чистий грошовий потік у результаті операційної діяльності у тому разі, якщо всі витрати підприємства є грошовими витратами, а виручка за реалізовану продукцію надходить вчасно, відрізняється від чистого операційного прибутку на величину нарахованої за період амортизації. Тобто чистий грошовий потік (ЧГП) від операційної діяльності за певний період часу визначається величиною чистого прибутку (ЧП) за цей період та нарахованої за даний період амортизації (А):

ЧГП = ЧП + А

Рис. 1. Складові грошових потоків за видами діяльності

Чистий грошовий потік може збільшуватись за рахунок погашення дебіторської заборгованості, реалізації товарно-матеріальних запасів, збільшення кредиторської заборгованості тощо. Якщо при прибутковій діяльності підприємства чистий грошовий потік від операційної діяльності є від’ємним, то це свідчить про проблеми з управлінням оборотним капіталом, зокрема з управлінням дебіторською заборгованістю. В такому разі кажуть про «розриви в готівці». Для поліпшення ситуації з грошовими коштами підприємства, що не мають досвідчених менеджерів, отримують короткострокові кредити банку та звертаються до факторингових фірм, які беруть на себе управління дебіторською заборгованістю. При кваліфікованому підході до управління оборотним капіталом підприємства, як правило, уникають розривів у готівці і забезпечують значне надходження коштів у результаті операційної діяльності без залучення кредитів та допомоги факторингових фірм.

Грошовий потік від фінансової діяльності формується за рахунок надходження коштів у результаті емісії акцій, облігацій, інших боргових зобов’язань, а також отримання банківських та інших позик. Величину грошового потоку зменшує відплив коштів у результаті викупу та анулювання акцій, виплати дивідендів, погашення боргових зобов'язань і банківських позик.

Чистий грошовий потік у результаті інвестиційної діяльності визначається як різниця між надходженням коштів від продажу основних засобів, нематеріальних та інших необоротних активів і відтоком коштів унаслідок здійснення капітальних вкладень чи фінансових інвестицій.

Проаналізувати рух грошових коштів, визначити потреби в додатковому фінансуванні або виявити недоліки в організації управління ними дає змогу Звіт про рух грошових коштів. Проаналізувавши Звіт, можна відповісти на такі запитання: чи достатній грошовий потік генерує підприємство в результаті операційної діяльності? чи є потреба в додатковому фінансуванні? чи з’явився надлишок грошових коштів, який може бути вкладений у розширення виробництва або використаний для здійснення фінансових інвестицій?

План руху грошових потоків формується на основі показників плану доходів і витрат з урахуванням очікуваних зрушень у надходженнях та виплатах грошових коштів. У певні періоди діяльності підприємства виплати готівки можуть перевищувати її надходження або навпаки. У таких випадках вирішується питання про потреби в додаткових інвестиціях і джерел фінансування (покриття) цієї потреби. Шляхом зіставлення розрахованої потреби в додаткових інвестиціях визначається розмір необхідних додаткових фінансових ресурсів.

Як джерела фінансування розглядаються:

- акціонерний капітал – якщо передбачається збільшення акціонерного капіталу протягом періоду реалізації проекту інвестиційного розвитку підприємства (n років);

- залучений капітал – якщо передбачається використання довгострокових кредитів і позик, короткострокових кредитів і позик (за винятком коштів державної фінансової підтримки).

На основі виробничої програми, розрахованої в складі прогнозу фінансових результатів діяльності, формується модель дисконтованих грошових потоків. При цьому загальний результат від інвестицій розраховується як сума дисконтованних грошових потоків кожного року реалізації даного проекту розвитку підприємства й поточної (дисконтованої) вартості залишкової вартості за межами планованого періоду (n років).

Зіставлення розміру вкладених коштів і прогнозованих від даного вкладення результатів здійснюється за допомогою спеціальних методів й інструментів, що включають: дисконтування і нарахування складних відсотків, розрахунок показників чистої приведеної вартості проекту й внутрішньої норми доходу (внутрішнього граничного рівня доходності), динамічного (дисконтного) строку окупності проекту.

При оцінці ефективності вкладень у функціонуюче підприємство слід враховувати, що одержувані грошові потоки є результатом функціонування усіх раніше вкладених інвестиційних ресурсів, величина яких визначається за балансом підприємства на останню звітну дату.

Податок на додану вартість (ПДВ) домінує серед непрямих податків, що надходять до бюджету. Тобто це податок, який виконує яскраво виражену фіскальну функцію. Особливість ПДВ полягає в тому, що саме він справляє значний вплив на фінансово-господарську діяльність суб'єктів господарювання та на їхній фінансовий стан.

ПДВ – це непрямий податок, який є часткою новоствореної вартості, входить до ціни реалізації товарів і сплачується споживачем до державного бюджету на кожному етапі виробництва товарів.

Слід звернути увагу, що варіант обчислення ПДВ, який застосовується в Україні, допускає оподаткування перенесеної вартості, а також подвійне оподаткування. Це зумовлено тим, що ставки ПДВ установлюються на оподаткований оборот, який включає вартість матеріальних витрат (перенесену вартість), а також попередньо включені у вартість товарів (робіт, послуг) податки.

Платниками ПДВ у бюджет є суб’єкти господарювання (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України. Об’єктом оподаткування є такі операції, які здійснюються платниками податку, суб’єктами господарювання:

-з продажу товарів (робіт, послуг) на митній території України, у тому числі операції з оплати вартості послуг за договорами оперативної оренди (лізингу);

-із ввезення (пересилання) товарів на митну територію України, отримання робіт (послуг), які надаються нерезидентами для їх використання чи споживання на прикордонній території України;

-із ввезення (пересилання) майна відповідно до договорів оренди (лізингу), закладу, іпотеки.

-із вивезення (пересилання) товарів за межі митної території України і виконання робіт, надання послуг для їх споживання за межами митної території України.

Таким чином, об’єктом оподаткування є операції, пов’язані з продажем товарів (робіт, послуг) усередині держави, їх імпортом і експортом.

Не є об’єктами оподаткування такі операції, які здійснюють суб’єкти господарювання:

- випуск, розміщення і продаж за кошти цінних паперів, емітованих суб’єктами підприємницької діяльності деривативів;

- обмін цінних паперів на інші цінні папери, депозитарна, реєстраційна і клірингова діяльність із цінних паперів;

- передача майна в оренду і його повернення після закінчення договору оренди, сплата орендних платежів відповідно до договорів фінансової оренди;

- надання послуг зі страхування і перестрахування, соціального і пенсійного страхування;

- надання послуг з інкасації, розрахунково-касового обслуговування, за кредитними і депозитними договорами;

- виплата заробітної плати, інших грошових виплат, дивідендів;

- надання брокерських, дилерських послуг з укладенням контрактів на торгівлю цінними паперами і деривативами на фондових і товарних біржах;

- оплата вартості фундаментальних досліджень, науково-дослідних і дослідно-конструкторських робіт, які фінансуються з державного бюджету;

- безоплатна передача в комунальну власність об’єктів соціальної сфери і житлового фонду.

Згідно з чинним законодавством від обкладення ПДВ звільнено низку операцій, які можуть здійснювати суб’єкти господарювання.

1. Операції з продажу:

- вітчизняних продуктів дитячого харчування молочними кухнями і спеціалізованими магазинами;

- товарів спеціального призначення для інвалідів (відповідно до переліку, встановленого Кабінетом Міністрів України);

- лікувальних засобів і виробів медичного призначення, зареєстрованих в Україні в установленому порядку (у тому числі надання послуг з їх продажу аптечними закладами);

- книг вітчизняного виробництва, учнівських зошитів, підручників, навчальних посібників, періодичних друкованих видань масової інформації вітчизняного виробництва (включаючи доставку);

- путівок на санаторно-курортне лікування і відпочинок дітей;

- товарів (робіт, послуг) для власних потреб дипломатичних представництв, консульських закладів і представництв міжнародних організацій в Україні;

- товарів (робіт, послуг) (за винятком підакцизних товарів, грального бізнесу) підприємствами, які засновані всеукраїнськими громадськими організаціями інвалідів. На цих підприємствах інваліди мають становити не менше ніж 50% від загальної чисельності працюючих, а їхній фонд оплати праці – не менше ніж 25% від загальних затрат на оплату праці.

2. Операції з надання послуг:

- з ремонту шкіл, дошкільних установ, інтернатів, установ охорони здоров’я, з обробки землі багатодітним сім’ям, інвалідам, одиноким особам і особам, які постраждали від Чорнобильської катастрофи, школам, дошкільним установам, інтернатам, установам охорони здоров'я в сільській місцевості сільськогосподарськими виробниками;

- з вищої, середньої спеціальної, середньої, професійно-технічної і початкової освіти установами освіти, які мають відповідний дозвіл;

- з виховання і освіти дітей музичними школами, художніми школами, школами мистецтв;

- закладами охорони здоров’я, які мають спеціальний дозвіл на надання таких послуг;

- з доставки пенсій і грошової допомоги населенню.

3. Операції з виконання робіт:

- за кошти інвесторів з будівництва житла для військовослужбовців, ветеранів війни, членів сімей військовослужбовців, які загинули під час виконання службових обов’язків;

- з будівництва житла, яке здійснюється за кошти фізичних осіб, і передачі його у власність тим же фізичним особам.

4. Операції з передачі:

- земельних ділянок, які перебувають під об’єктами нерухомості, чи незабудованої землі;

- рухомого складу однією залізницею чи підприємством залізничного транспорту іншим залізницям чи підприємствам залізничного транспорту загального користування державної форми власності.

5. Операції з ввезення на митну територію України товарів морського промислу, добутих на українських суднах.

Суттєвий вплив ПДВ на фінансову діяльність суб’єктів господарювання пов’язаний із наданням і погашенням податкового кредиту.

Податковий кредит складається із сум ПДВ, сплачених платником вказаного податку у звітному періоді у зв’язку з придбанням товарів (робіт, послуг), вартість яких входить до складу валових затрат виробництва (обороту), основних фондів і нематеріальних активів, які підлягають амортизації. Податковий кредит дає підприємству право на відшкодування сплаченого ПДВ у зв’язку з придбанням товарів (робіт, послуг), тобто вхідного ПДВ. Тому важливе значення мають умови і час утворення податкового кредиту, а також джерела і час його погашення.

Податковий кредит виникає в суб’єктів господарювання, які здійснюють операції з продажу товарів (робіт, послуг), які обкладаються ПДВ. При цьому в суму податкового кредиту включається та частина сплаченого (нарахованого) ПДВ, що стосується придбаних товарів (робіт, послуг), використаних для реалізації товарів (робіт, послуг), які обкладаються ПДВ.

Згідно із законодавством, застосовуються дві ставки ПДВ: нульова і 20%. Установлено перелік операцій, за якими застосовується нульова ставка для визначення суми ПДВ:

- продаж товарів, вивезених (експортованих) платником податку за межі митної території України;

- продаж робіт (послуг), призначених для використання і споживання за межами митної території України;

- продаж товарів (робіт, послуг) підприємствами роздрібної торгівлі, розміщених на території України в зонах митного контролю (безмитних магазинах);

- надання транспортних послуг із перевезення пасажирів і вантажів за межами митного кордону України;

- продаж переробним підприємствам молока і м’яса живою вагою.

Не дозволяється застосування нульової ставки ПДВ за операціями, які пов’язані з вивезенням (експортом) товарів (робіт, послуг) у тих випадках, коли такі операції звільнені від оподаткування на митній території України.

Таким чином, застосування нульової ставки для визначення ПДВ за вищеперерахованими операціями дає змогу включати в суму податкового кредиту сплачений ПДВ за придбаними товарами (роботами, послугами), використаними для продажу товарів (робіт, послуг), які обкладаються за нульовою ставкою.

Основою для включення ПДВ у податковий кредит є податкова накладна, яку надає покупцеві продавець товарів (робіт, послуг). Податкова накладна складається в момент виникнення податкових зобов’язань продавця у двох примірниках. Оригінал податкової накладної надають покупцеві. Копія залишається в продавця. Податкова накладна є важливим розрахунковим і податковим документом. У разі звільнення від податку на додану вартість у податковій накладній робиться запис «Без ПДВ» із посиланням на відповідні законодавчі документи.

Не дозволяється включати в податковий кредит затрати зі сплати ПДВ, які не підтверджені податковою накладною чи митними деклараціями. Під час імпорту робіт (послуг) підтвердженням є акт прийняття робіт (послуг) чи банківський документ, який підтверджує перерахування грошей в оплату вартості таких робіт (послуг).

У тому разі, коли на момент перевірки платника податку податковим органом включені в склад податкового кредиту суми не підтверджуються відповідними документами, до платника податку застосовують фінансові санкції на суму непідтвердженого документами податкового кредиту.

Погашення (відшкодування) податкового кредиту здійснюється передусім за рахунок сум ПДВ, які надходять від реалізації продукції (робіт, послуг) платника податку.

Сума ПДВ, яка підлягає сплаті в бюджет суб’єктом господарювання – платником податку, визначається як різниця між загальною сумою його податкових зобов'язань з ПДВ, які виникли у зв’язку з продажем товарів (робіт, послуг) протягом звітного періоду, і сумою сформованого кредиту за той же період.

Якщо за результатами звітного періоду сума податкового кредиту перевищує суму податкових зобов’язань платника ПДВ, то вказана різниця підлягає відшкодуванню платникові податку з Державного бюджету України.

Сума ПДВ, що підлягає сплаті в бюджет або сума податкового кредиту, що відшкодовується з бюджету, визначається на підставі податкової декларації за звітний період. Відшкодування з бюджету податкового кредиту платнику ПДВ має бути здійснене після подачі звіту через три звітні періоди (крім оподаткування за нульовою ставкою). На вимогу платника податку сума бюджетного відшкодування може бути повністю або частково зарахована в суму наступних платежів з ПДВ або інших податків, які зараховуються до державного бюджету.

Суми податкового кредиту, не відшкодовані платнику податку в установлений термін, є бюджетною заборгованістю. На суму цієї бюджетної заборгованості нараховується пеня в розмірі 120% від облікової ставки Національного банку України, що діяла на час виникнення заборгованості. Пеня на користь платника податку нараховується за кожний день бюджетної заборгованості, включаючи день її погашення.

З метою скорочення заборгованості платників податків дозволено зарахувати суму бюджетного відшкодування ПДВ у рахунок інших податків і зборів, що сплачуються відповідним платником податків до державного бюджету. Згідно із Законом про ПДВ використання суми бюджетного відшкодування було можливим лише в рахунок платежів за ПДВ. Така зміна може позитивно вплинути на фінансовий стан підприємств.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 506; Нарушение авторских прав?; Мы поможем в написании вашей работы!