КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розв’язок

|

|

|

|

Завдання №3

Провести аналіз фінансових результатів діяльності і фінансового стану даного підприємства (за показниками балансу і звіту про фінансові результати, визначеними при виконанні завдань №1 і №2).

Охарактеризувати фінансовий стан підприємства (фінансову незалежність, платоспроможність) на початок і кінець року, відповідність нормативним вимогам та характер (позитивний чи негативний) змін фінансового стану.

1. Визначаємо показники оборотності та прибутковості підприємства, результати розрахунків для наочності представляємо у таблиці.

| Показники оборотності і прибутковості | Формула для розрахунку | Значення |

| Коефіцієнт оборотності сукупних активів |

| 0,2365 |

| Коефіцієнт оборотності оборотних активів |

| 0,3886 |

| Рентабельність підприємства (рентабельність сукупного капіталу) |

| 0,0774 |

| Фінансова рентабельність (чиста прибутковість власного капіталу) |

| 0,1030 |

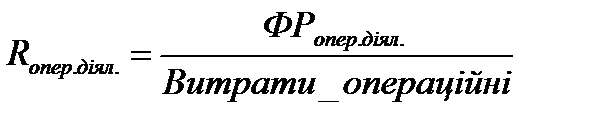

| Рентабельність операційної діяльності |

| 0,3198 |

Аналіз оборотності коштів підприємства виявив низький рівень інтенсивності використання активів підприємства, оскільки коефіцієнти оборотності сукупних та оборотних активів менші за 1, тобто тривалість одного оберту оборотних активів підприємства перевищує 1 рік. Аналіз прибутковості засвідчив, що діяльність підприємства у плановому періоді є рентабельною, оскільки загальна рентабельність підприємства становить 7,74%. Значення коефіцієнта рентабельності операційної діяльності 0,3198 підтвердило раніше зроблений висновок про те, що найбільший вплив на прибутковість підприємства має саме його операційна діяльність.

2. Проводимо аналіз фінансового стану підприємства, результати розрахунку показників заносимо у таблицю

| Показники фінансового стану | Формула розрахунку | На початок періоду | На кінець періоду |

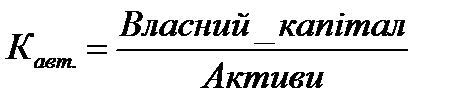

| Коефіцієнт автономії |

| 0,6406 | 0,6902 |

| Коефіцієнт короткострокової (поточної) заборгованості |

| 0,2219 | 0,1896 |

| Коефіцієнт загальної ліквідності |

| 2,5211 | 3,4381 |

| Коефіцієнт термінової (швидкої) ліквідності |

| 1,6338 | 2,5360 |

| Коефіцієнт абсолютної ліквідності |

| 0,0648 | 0,9251 |

| Коефіцієнт забезпечення власними оборотними коштами |

| 0,3575 | 0,5247 |

| Показник поточної платоспроможності |

| -21100 | 10500,6 |

| Чистий оборотний капітал підприємства |

| 84600,6 | |

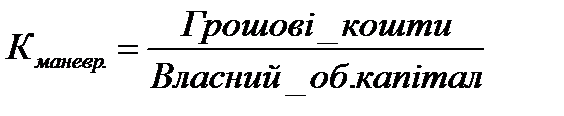

| Коефіцієнт маневреності власного оборотного капіталу |

| 0,0426 | 0,3794 |

Отже, проведений аналіз засвідчив, що стан підприємства є незалежним і фінансово стійким, причому спостерігається тенденція до подальшого зменшення залежності від зовнішніх джерел фінансування. Коефіцієнт автономії зріс протягом періоду з 0,6406 до 0,6902, тобто на кінець планового року частка власного капіталу в усьому майні підприємства склала 69%, що є більшим за нормативне значення. За усіма показниками мала місце позитивна динаміка. Коефіцієнти загальної, швидкої та абсолютної ліквідності на кінець періоду значно перевищують нормативні значення (1-2, 0,5, 0,1-0,2 відповідно), що свідчить про високий рівень платоспроможності підприємства. Негативної оцінки заслуговують лише значення показників абсолютної ліквідності та поточної платоспроможності на початок планового року, що пояснюється браком абсолютно ліквідних активів (грошових коштів). Але на кінець періоду завдяки значному збільшенню грошових коштів має місце суттєве покращення цих показників. Збільшення власного капіталу при одночасному зменшенні поточних зобов’язань дозволило підвищити коефіцієнт забезпечення власними оборотними коштами та величину чистого оборотного капіталу підприємства. Коефіцієнт короткострокової заборгованості, навпаки, зменшився, що також заслуговує на позитивну оцінку. Отже, усі показники свідчать про фінансову стійкість, незалежність та платоспроможність підприємства.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 1061; Нарушение авторских прав?; Мы поможем в написании вашей работы!