КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розв’язок. Вихідні дані для розрахунку точки беззбитковості

|

|

|

|

Вихідні дані для розрахунку точки беззбитковості

Завдання №4

Провести маржинальний аналіз прибутковості виробництва і реалізації окремого виду продукції (вихідні дані наведено в таблиці 4) з представленням графічної моделі точки беззбитковості та визначити такі аналітичні показники:

1) Точку беззбитковості (кількість продукції, що забезпечує беззбитковість)

2) Прибуток при досягненні планових обсягів виробництва

3) Зону прибутковості (або зону безпеки) для планового обсягу виробництва

4) Суму маржинального прибутку для планового обсягу виробництва

5) Коефіцієнт покриття постійних витрат для планового обсягу виробництва.

Таблиця 4

| Показники | Значення |

| Обсяг виробництва, тис.шт. | |

| Ціна 1 од.продукції, грн. | |

| Змінні витрати на 1 од.продукції, грн. | |

| Постійні витрати, тис.грн. |

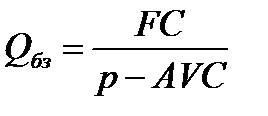

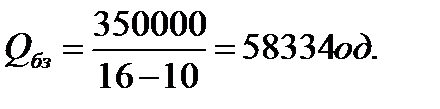

1. Визначаємо беззбитковий обсяг виробництва за формулою:

,

,

де FC – постійні витрати;

р – ціна одиниці продукції;

AVC – середні змінні витрати на одиницю продукції.

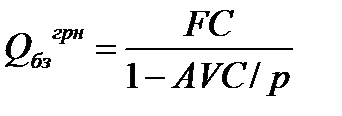

У вартісному виразі беззбитковий обсяг виробництва визначається:

Представимо результати розрахунків графічно.

Витрати,

доходи, грн. TR

TC

933333,3

VC

FC

58334 Обсяг реалізації, од.

При виготовленні та реалізації 58334 од. продукції підприємство вийде на рівень беззбитковості (нульову прибутковість), тобто отримані доходи від реалізації продукції повністю покриють витрати на її виготовлення.

2. Визначаємо прибуток підприємства при досягненні планових обсягів виробництва:

При плановому обсязі виробництва і реалізації продукції 120 тис.од. прибуток підприємства становитиме 370 тис. грн.

3. Визначаємо запас міцності для планового обсягу виробництва:

4. Визначаємо суму маржинального прибутку для планового обсягу виробництва:

Маржинальний прибуток від виробництва та реалізації 120 тис.од. продукції становитиме 720 тис. грн.

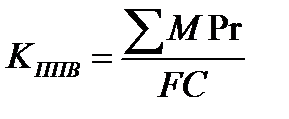

5. Визначаємо коефіцієнт покриття постійних витрат:

Коефіцієнт покриття постійних витрат більший за 1, тобто діяльність підприємства при плановому обсязі виробництва буде прибутковою.

Результати розрахунків зводимо до таблиці.

| Показник | На 1 одиницю | Усього |

| Змінні витрати | 10*120000=1200000 | |

| Постійні витрати | 350000/120000=2,92 | |

| Усього витрат | 10+2,92=12,92 | 1200000+350000= =1550000 |

| Ціна і доходи | 16*120000=1920000 | |

| Прибутки при планових обсягах | 16-12,92=3,08 | 1920000-1550000= =370000 |

| Маржинальний прибуток | 16-10=6 | 1920000-1200000= |

| Рентабельність продукції | 370000/1550000*100%=23,87% | |

| Точка беззбитковості | 350000/(16-10)=58334 од. | |

| Зона безпеки (запас міцності) | (120000-58334)/120000=0,5139 (51,39%) | |

| Коефіцієнт покриття постійних витрат | 720000/350000=2,0571 |

За результатами маржинального аналізу прибутковості виробництва і реалізації конкретного виду продукції можна зробити такі висновки:

1) плановий обсяг виробництва продукції (120000 од.) є більшим за обсяг беззбитковості, який складає 58334 од., отже, діяльність підприємства є доцільною і прибутковою;

2) виробництво і реалізація 120 тис.од. продукції дозволить отримати прибуток у розмірі 370 тис. грн.; загальна сума маржинального прибутку становитиме 720 тис. грн.;

3) рентабельність продукції складає 23,87%;

4) запас міцності становить 51,39%, тобто плановий обсяг виробництва і реалізації є більшим за беззбитковий удвічі;

5) коефіцієнт покриття постійних витрат дорівнює 2,0571, тобто постійні витрати більш, ніж удвічі, покриваються маржинальним прибутком підприємства, отже, діяльність є прибутковою.

Список використаних джерел

1. Податковий кодекс України

2. Кірейцев Г.Г. Фінансовий менеджмент / Г.Г. Кірейцев / Житомир: ЖІТІ, 2001. – 440 с.

3. Поддєрьогін А.М. Фінанси підприємств: Підручник / А.М. Поддєрьогін, М.Д. Білик, Л.Д. Буряк та ін.; – 5-тє вид., перероб. та допов. – К.: КНЕУ, 2005. – 546 с.

4. Слав’юк Р.А. Фінанси підприємств: Навч. посібник. – Вид. 2-ге, доповн. і переробл. – Луцьк: Ред.-вид. відд. «Вежа», 2001. – 456 с.

5. Шелудько В.М. Фінансовий менеджмент: Підручник / В.М. Шелудько; Київ. нац. ун-т ім. Т. Шевченка. — 2-ге вид., стер. — К.: Знання, 2013. — 375 с.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 3576; Нарушение авторских прав?; Мы поможем в написании вашей работы!