КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цінова політика підприємства

|

|

|

|

Сутність, механізм формування та фактори впливу на доходи від операційної діяльності підприємства

У доходах від операційної діяльності важливе місце займають доходи (виручка) від реалізації продукції (робіт, послуг).

Дохід (виручка) від реалізації продукції (робіт, послуг) – це сума грошових коштів, що надійшла на рахунок підприємства, чи в касу за реалізовану продукцію (виконані роботи, надані послуги).

Процес виробництвазавершується доведенням продукції до споживача. Реалізація продукції – це кінцева стадіякругообігукоштів підприємства, яка є його важливим показником. Рух товарів і коштів створює основу економічних відносин між виробником, постачальником, посередниками і покупцями.

Доходи (виручка) від реалізації групуються за такими видами діяльності:

– реалізація товарів;

– реалізація готової продукції;

– виконання робіт та надання послуг.

Розмір виручки від реалізації продукції, за інших однакових умов, залежить від:

1. Кількості, асортименту та якості продукції, що підлягає реалізації. Обсяг (кількість) реалізованої продукції прямо впливає на величину виручки, а саме кількість реалізованої продукції залежить від обсягу виробництва товарної продукції і зміни величини перехідних залишків нереалізованої продукції на початок і кінець звітного періоду. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання в загальному обсязі реалізованої продукції питомої ваги асортименту з більш високою ціною збільшує величину виручки і навпаки.

2. Рівня реалізаційних цін.Прямий вплив на розмір виручки справляє й рівень відпускних цін, що в свою чергу знаходиться під впливом якості і споживчих властивостей, термінів реалізації продукції, попиту та пропозиції на ринку, тому підприємство має їх обґрунтувати.

За умов ринкової економіки ціни стають найважливішим фактором регулювання процесу виробництва та споживання і безпосередньо впливають на попит і пропозицію. Розрізняють фіксовані, регульовані та вільні ціни.

Фіксовані ціни встановлюються адміністративно (державою), переважно на послуги першої необхідності та товари (послуги), які монопольно виготовляються чи надаються державою (газ, електроенергія, пасажирський транспорт, тощо).

Регульовані ціни встановлюються для регулювання рівня рентабельності товарів першої необхідності (хлібобулочні вироби, продукти дитячого харчування). Державою встановлюються ще й індикативні ціни – мінімальний і максимальний рівень регульованої (індикативної) ціни. У решті випадків користуються вільними цінами, тобто цінами, які склалися на ринку під впливом попиту та пропозиції за домовленістю сторін – постачальників і споживачів.

Залежно від того, кому реалізується продукція, встановлюються відпускні та роздрібні ціни. Відвантаження продукції здійснюється посередниками оптом або партіями за відпускними цінами. Посередники реалізують цю продукцію роздрібним торгівцям за цінами, які включають націнки, пов’язані зі збутом. Безпосередньо споживачам роздрібні торгові організації продають товари за роздрібними цінами, тобто з торговою націнкою. Продаючи товари за фіксованими цінами, торгові організації отримають торгову знижку.

Розрахунок ціни продукції здійснюється за формулами:

1) Ціна продукції (ціна виробника) = Собівартість продукції + Прибуток;

2) Ціна продукції з урахуванням ПДВ = Собівартість продукції + Прибуток + ПДВ;

3) Ціна продукції з акцизним податком і ПДВ = Собівартість продукції + Прибуток + ПДВ + Акцизний податок;

4) Роздрібна ціна продукції = Собівартість продукції + Прибуток + ПДВ + Акцизний податок + Торгова націнка.

Ціна – це грошовий вираз вартості одиниці товару чи послуг або кількості грошей, що сплачуються за один виріб. Ціна відображає споживчі властивості (корисність) товару; купівельну спроможність грошової одиниці; силу конкуренції, державного контролю; економічну поведінку ринкових суб’єктів та інші суб’єктивні моменти.

Ціна на будь-який товар складається з окремих елементів. Основні з них – собівартість і прибуток. Їх наявність в ціні є обов’язковою. Крім того, до складу ціни можуть входити: акцизний збір(Аз); податок на додану вартість (ПДВ); націнки постачальницько-збутових організацій (Нп.з.); торгівельні надбавки або знижки (Нторг); надбавка за якість(Няк).

.

.

Величина ціни залежить від рівня вартості і співвідношення попиту та пропозиції на товари.

Функції ціни:

1. Обліково-аналітична (забезпечує облік витрат на виготовлення продукції і результатів господарювання).

2. Стимулююча (сприяє раціональному використанню обмежених ресурсів, оновленню асортименту, науково-технічному прогресу, забезпечує прибуток виробнику, посереднику і продавцю).

3. Розподільна (впливає на розподіл ресурсів, доходів та фінансів у цілому в державі, якщо ціни відхиляються від вартості товарів).

4. Регулююча (дозволяє збалансувати між окремими виробництвами, попитом і пропозицією).

Ціноутворення – це економічний процес формування, обґрунтування, затвердження та перегляду цін і тарифів, визначення їх рівня, співвідношень та структури.

Залежно від цілі підприємства розрізняють різні підходи до ціноутворення.

Такими цілями діяльності підприємства по оптимізації ціни можуть бути:

1. Виживання на ринку. Таку ціль ставлять коли ринок майже насичений товарами, або для збереження життєдіяльності підприємства. Встановлюються низькі ціни (демпінгові ціни), сподіваючись, що ринок буде чутливим до них.

2. Максимізація прибутку. Зіставляються попит і витрати на виробництво з альтернативними цінами і вибирають ту з них, яка забезпечить найбільший прибуток.

3. Лідерство на ринку досягається зниженням витрат на виробництво і одержанням високого прибутку на тривалий період. Встановлюються низькі ціни з метою збільшення частки товарів підприємства на ринку.

4. Лідерство в якості товару передбачає встановлення відносно високих цін, які компенсують високі витрати на науково-дослідні роботи і забезпечують високу якість продукції.

Усі ціни поділяються на дві групи – виробничі і споживчі.

Виробничі ціни – це ціни, за якими реалізується продукція іншим підприємствам. До них належать:

1. Оптові ціни (гуртові ціни) – ціни, за якими реалізується продукція великими партіями товарів між підприємствами, організаціями. Вони поділяються на гуртові ціни підприємства та гуртові ціни промисловості.

2. Закупівельні ціни – ціни, за якими сільськогосподарські виробники продають свою продукцію державним, кооперативним, торгівельним, переробним та іншим підприємствам.

3. Кошторисні ціни – ціни та розцінки, які використовуються для визначення розрахункової вартості нового будівництва, реконструкції будівель, їх переоснащення.

4. Тарифи на перевезення всіма видами транспорту та на виробничі послуги.

Споживчі ціни – ціни на товари і послуги, що реалізуються населенню. До них належать:

1. Роздрібні ціни, за якими населення купує товари. Різновидом роздрібних цін є ціни на продукцію в закладах громадського харчування, а також тарифи на комунальні, побутові, транспортні та інші послуги і ціни на житло.

За способом встановлення ціни поділяються на:

1. Державні ціни – встановлюються державою на продукцію державних підприємств, на деякі ресурси, на соціально значимі товари. Вони поділяються на фіксовані і регульовані.

2. Договірні ціни – встановлюються за домовленістю між продавцем і покупцем товару, а також можуть змінюватись за взаємною згодою сторін.

3. Вільні ціни – встановлюються підприємством самостійно або на договірній основі із врахуванням попиту і пропозиції на ринку товарів.

4. Ввізні ціни – встановлюються на імпортні підакцизні товари, що оподатковуються ПДВ і підлягають оподаткуванню ввізним митом, де враховується митна вартість товарів.

Ціни „франко” – це оптові (гуртові) ціни, які встановлюються з урахуванням, передбаченого контрактом порядку відшкодування транспортних витрат на доставку товарів покупцям. Найбільш поширеними є ціни:

а) франко-вагон-станція відправлення (включає витрати на доставку товару з підприємства до станції відправлення, а також витрати на вантажні роботи);

б) франко-вагон-станція призначення (включає всі витрати, пов’язані з доставкою продукції до місця знаходження споживача);

в) франко-кордон (такі ціни використовуються у зовнішньоекономічній діяльності і, крім транспортних витрат по доставці товарів до відповідного кордону, включають витрати на їх страхування і митні витрати).

В основі формування гуртових та роздрібних цін лежить собівартість продукції, яка є нижньою межею ціни. При формуванні оптових цін підприємства до собівартості продукції додається величина запланованого прибутку, ПДВ, акцизний збір.

Сума оптової (гуртової) ціни підприємства і постачальницько-збутової націнки є гуртовою ціною промисловості. Постачальницько-збутова націнка включає витрати і прибуток постачальницько-збутових організацій.

Роздрібна ціна включає оптову (гуртову) ціну промисловості і торгівельну надбавку (знижку). Торгівельна надбавка покриває витрати торгівельних організацій і забезпечує їм одержання прибутку. Крім того, роздрібні ціни можуть включати надбавки за якість товару, додаткові послуги тощо. Такий розрахунок оптових та роздрібних цін називається витратним. Він базується на використанні даних про всі витрати, пов’язані з виробництвом та збутом продукції. Але зазначені витрати безпосередньо рівень цін не визначають.

На рівень цін важливий вплив мають вплив такі фактори:

1) державне регулювання цін;

2) конкуренція товаровиробників;

3) співвідношення попиту і пропозицій;

4) купівельна спроможність грошей;

5) якість товару тощо.

З метою встановлення оптимального рівня цін, використовуються різні методи ціноутворення.

Для встановлення оптимального рівня цін на продукцію, враховуючи вищенаведені фактори і прийняту підприємством ринкову стратегію, використовуються такі методи ціноутворення:

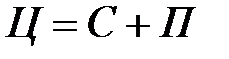

1. „ Витрати + прибуток” (ціна = собівартість + прибуток), прибуток визначається у відсотках до собівартості:

, грн..

, грн..

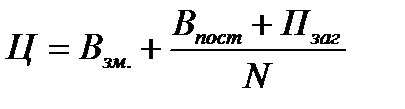

2. Метод отримання цільової норми прибутку орієнтований на витрати і цільову норму прибутку. Підприємства намагаються встановити ціну, включаючи в неї прибуток, що планується у відсотках на інвестований капітал. При цьому враховується залежність загальних витрат і виручки від обсягу продажу:

, грн.,

, грн.,

де Взм – змінні прямі витрати на одиницю продукції (грн.);

Впост – постійні витрати на продукцію за рік, грн.;

Пзаг – загальна сума прибутку від продажу продукції, грн.;

N – обсяг продажу продукції в натуральних одиницях.

3. Метод оцінки споживчої вартості товару ґрунтується на оцінці споживчого ефекту, який має споживач від використання товару. Йому властивий певний ризик внаслідок неоправданого завищення або заниження ціни.

4. Пропорційне ціноутворення – метод, при якому підприємство орієнтується на ціни конкурентів.

5. Метод очікуваного прибутку застосовується, коли підприємство планує підписати контракт і пропонує низькі ціни, при цьому воно може виграти боротьбу за контракт.

В системі цін виділяються певні типимодифікованих цін:

1) територіальні ціни;

2) ціни зі знижками (встановлюються за обсяг покупки або сезонні знижки тощо);

3) ціни стимулювання покупок (коли підприємства з метою привернення уваги знижують ціни на певний товар);

4) пільгові ціни (застосовуються, коли підприємство реалізує товари за декількома цінами, незважаючи на витрати).

Існує ще цілий ряд методів ціноутворення, але при будь-якому з них використовується ряд доплат і знижок до ціни (за оплату готівкою, обсяг партії придбаного товару, доставку, сезонні знижки тощо). Вибір методу ціноутворення і відповідно певного рівня ціни є початком етапу розробки цінової стратегії і тактики підприємства.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 508; Нарушение авторских прав?; Мы поможем в написании вашей работы!