КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості розрахунків в електронних системах типу «клієнт-банк». 7 страница

|

|

|

|

Коефіцієнт фізичного зносу = Сума зносу основних засобів / Первісна вартість усіх або окремих видів чи груп основних засобів

Моральний зносвиявляється у тому, що випущені раніше основні засоби за своєю конструкцією, продуктивністю, економічністю значно поступаються новим зразкам. Тому періодично виникає необхідність заміни застарілих основних фондів новими, більш економічними.

Повний знос передбачає повну заміну зношених основних засобів (капітальне будівництво) або придбання нових основних засобів.

Частковий знос компенсується капітальним ремонтом основних засобів

2. Сутність прискореного методу нарахування амортизації.

Амортизація – це систематичний розподіл вартості необоротних активів, що амортизується упродовж строку їх корисного використання.

При виборі методу нарахування амортизації підприємство використовує П(с)БО № 7 “Основні засоби”. Відповідно цього стандарту підприємство може вибрати один з 5 методів:

1. Прямолінійний.

2. Метод зменшення залишкової вартості.

3. Прискорений.

4. Кумулятивний.

5. Виробничий.

При використанні прямолінійного методу, вартість об’єкта, що амортизується, рівномірно розподіляється протягом терміну його корисного використання. При цьому річна норма амортизації залишається незмінною протягом всього терміну.

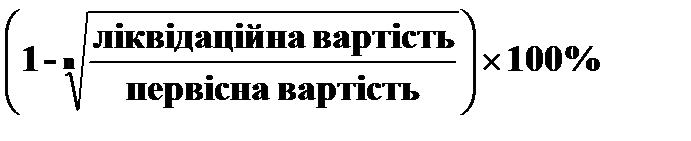

| Річна сума | _ Первісна вартість – Ліквідаційна вартість |

| амортизації | ¯ Термін корисного використання |

При використанні методу зменшення залишкової вартості та прискореного виходять з того, що основні засоби діють найбільш ефективно в перші роки своєї експлуатації, тому і амортизаційні відрахування перші роки більші, ніж в кінці терміну.

| Річна | Залишкова | Річна | ||

| сума | = | вартість | х | норма |

| амортизації | об’єкта | амортизації |

Метод зменшення залишкової вартості передбачає нарахування амортизації за нормою, яка розраховується за

формулою:

Річна

Річна

норма =

амортизації

n – кількість років корисного використання об’єкта.

Прискорений метод передбачає нарахування амортизації з урахуванням подвійного коефіцієнта за формулою:

Для першого року:

| Річна | Річна | |||||

| сума | = | (ПВ – ЛВ) | х | х | норма | |

| амортизації | амортизації |

Для наступних років:

| Річна | Залишкова | Річна | ||||

| сума | = | вартість | х | х | норма | |

| амортизації | об’єкта | амортизації |

| Річна норма амортизації |

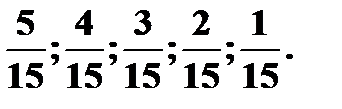

При використанні кумулятивного методу (метод суми чисел років) річна сума амортизації розраховується шляхом множення залишкової вартості на кумулятивний коефіцієнт.

| Річна сума амортизації | = | (ПВ –ЛВ) | х | Кумулятивний коефіцієнт |

Кумулятивний коефіцієнт – це число років, які залишаються до кінця терміну використання об’єкта, поділені на суму чисел років корисного терміну використання.

N=5, тоді 1+2+3+4+5=15 і кумулятивними коефіцієнтами будуть

Виробничий метод заснований на тому, що амортизація є результатом експлуатації об’єкта основних засобів, а тому термін його корисного використання не повинен братися до уваги при її розрахунку.

| Річна | Фактичний | Виробнича | |||

| сума | = | обсяг | х | ставка | |

| амортизації | виробництва | амортизації | |||

|

В податковому обліку нарахування амортизації відбувається відповідно закону “Про оподаткування прибутку підприємства”, згідно з яким основні засоби поділяються на 4 групи (за податковий квартал):

1. Будівлі, споруди, передавальні пристрої (2%);

2. Транспорт, інструменти, меблі, інвентар (10%);

3. Інші основні засоби, які не ввійшли до 1, 2 і 4 груп (6%);

4. Електронно-обчислювальні машини, інформаційні системи, телефони, мікрофони, радіо (15%).

Для визначення річної суми амортизації необхідно залишкову вартість необоротних активів групи помножити на відповідний відсоток і поділити на 100%.

3. Капітальні вкладення та бюджет капітальних вкладень.

Капітальні вкладення – витрати на освоєння нових, розширення, реконструкцію та модернізацію діючих основних фондів.

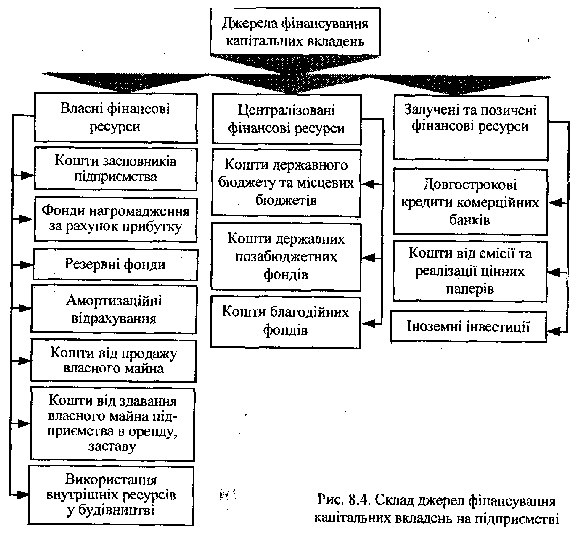

Фінансування капітальних вкладень за рахунок джерел:

· власні фінансові ресурси (внески засновків підприємства, амортизаційні відрахування, прибуток, резервний капітал);

· залучені фінансові ресурси (кредити, іноземні інвестиції, кошти, отримані від емісії і продажу цінних паперів);

· централізовані фінансові ресурси (кошти державного і місцевого бюджетів, кошти позабюджетних фондів, кошти благодійних фондів).

Порядок фінансування капітальних вкладень залежить від способу проведення капітальних робіт.

Підрядний спосіб припускає виконання робіт підрядними організаціями, а фінансування і розрахунки згідно з укладеними договорами.

Господарський спосіб припускає виконання робіт підприємством самостійно, а розрахунки здійснюються за фактично виконані роботи.

Ремонт основних засобів на підприємстві обумовлений фізичним зносом основних засобів.

Поточний ремонт - це ремонт, у результаті якого заміняються зношені деталі машин, устаткування, що вийшли з ладу, ліквідуються незначні дефекти, неполадки і поломки. Проводиться він з метою підтримки в робочому стані машин, устаткування, будівель і споруд.

Середній ремонт - це ремонт, при якому заміняються зношені деталі, вузли, конструкції обмеженої номенклатури без повного розбирання об’єкта, що ремонтується.

Капітальний ремонт - це ремонт, що передбачає повне розбирання об’єкта, що ремонтується, заміну всіх зношених вузлів, деталей, конструкцій і ін. Проводиться він з метою відновлення робочого ресурсу, покращення експлуатаційних показників об’єкта, що ремонтується.

Обсяг витрат на капітальний ремонт, здійснюваний підприємством у відповідному році, визначається при складанні плану капітального ремонту.

4. Технологічна та відтворювальна структура капітальних вкладень.

На підставі бюджету капітальних витрат приймають рішення щодо здійснення капітальних вкладень.

Принципи, згідно з якими фінансуються капітальні вкладення, представлені на рис. 8.4.

e l0kKssjl/wHFDwAAAP//AwBQSwECLQAUAAYACAAAACEAtoM4kv4AAADhAQAAEwAAAAAAAAAAAAAA AAAAAAAAW0NvbnRlbnRfVHlwZXNdLnhtbFBLAQItABQABgAIAAAAIQA4/SH/1gAAAJQBAAALAAAA AAAAAAAAAAAAAC8BAABfcmVscy8ucmVsc1BLAQItABQABgAIAAAAIQA+f3FK5wQAABcdAAAOAAAA AAAAAAAAAAAAAC4CAABkcnMvZTJvRG9jLnhtbFBLAQItABQABgAIAAAAIQA9aqbc4AAAAAgBAAAP AAAAAAAAAAAAAAAAAEEHAABkcnMvZG93bnJldi54bWxQSwUGAAAAAAQABADzAAAATggAAAAA ">

| Принципи фінансування капітальних вкладень |

| Прямий характер фінансування |

| Цільовий характер джерел коштів для фінансування |

| Фінансування будівництв у міру виконання будівельних робіт |

| Безперервність фінансування в межах кошторисної вартості будівництва |

Рис. 8.4 Принципи фінансування капітальних вкладень

| Структура капітальних вкладень |

| Технологічна Відображає співвідношення таких витрат: · будівельні роботи; · придбання устаткування, інструментів та інвентарю; · монтаж устаткування; · проектно-дослідні роботи; · інші витрати |

| Відтворювальна Включає такі напрямки витрат: · нове будівництво, технічне переозброєння та реконструкція діючих підприємств; · розширення діючих підприємств; · витрати на окремі об’єкти діючих підприємств |

Рис. 8.5. Структура капітальних вкладень

При складанні бюджету капітальних вкладень треба враховувати їхню структуру. Розрізняють технологічну і відтворювальну структуру капітальних вкладень (рис. 8.5).

Підвищення частки у технологічній структурі витрат на придбання активної частини ОВФ сприяє підвищенню ефективності виробництва.

Відтворювальна структура капітальних вкладень включає: витрати на нове будівництво, технічне переозброєння та реконструкцію діючих підприємств; розширення діючих підприємств.

До нового будівництва належить будівництво підприємств, споруд, будівель на нових будівельних площах за затвердженим проектом.

Розширення діючих підприємств передбачає витрати на будівництво і розширення існуючих основних цехів, допоміжних і обслуговуючих виробництв і комунікацій на території підприємства і прилеглих до нього площ.

Під реконструкцією діючого підприємства розуміють повне або часткове переобладнання виробництва без будівництва нових і розширених діючих цехів основного виробничого призначення.

Технічне переозброєння діючого підприємства включає виконання відповідно до затвердженого плану комплексу заходів із підвищення сучасних вимог щодо технічного рівня окремих ділянок виробництва, агрегатів, устаткування шляхом впровадження нової техніки і технології, механізації та автоматизації виробничих процесів, модернізації тощо.

Реконструкція і технічне переозброєння діючих підприємств дають змогу збільшити обсяг виробництва, покращити якість продукції та інші техніко-економічні показники з меншими витратами, ніж при будівництві нових підприємств. При цьому строки будівництва скорочуються в 1,5—2 рази.

Відтворювальна структура капітальних вкладень оцінюється як прогресивна, коли в її складі збільшується частка витрат на технічне переозброєння та реконструкцію діючих підприємств.

За ринкових відносин важливе значення має вибір оптимальної структури джерел фінансування капітальних вкладень (рис. 8.6). Фінансування капітальних вкладень здійснюється за рахунок власних і залучених коштів.

Структура джерел фінансування капітальних вкладень підприємства залежить від багатьох факторів, зокрема:

• оподаткування доходів підприємства;

• темпів зростання реалізації товарної продукції і її стабільності;

• структури активів підприємства;

• стану ринку капіталу;

• відсоткової політики комерційних банків;

• рівня управління фінансовими ресурсами підприємства;

• суті стратегічних цільових фінансових рішень підприємства.

Порядок фінансування капітальних вкладень залежить від способу проведення капітальних робіт (якщо мова йде про будівництво).

Підрядний спосіб будівництва. Підрядна організація добирає потрібне устаткування, замовляє його, монтує, виконує будівельні роботи і здає об'єкт. Замовник надає проектну документацію, купує і доставляє на будову устаткування, конструкції та деталі.

Відповідальність за об'єкт будівництва покладається на генерального підрядника, який виконує основні будівельні роботи, а для проведення спеціальних робіт (електромонтажних, санітарно-технічних) залучає за окремим договором спеціалізовані підрядні організації.

Тема 6.3 Джерела і порядок фінансування капітальних вкладень

1. Склад джерел фінансування капітальних вкладень на підприємстві.

2. Порядок фінансування капітальних вкладень.

3. Фінансування ремонту основних засобів.

4. Капітальні інвестиції та довгострокові кредити.

1. Склад джерел фінансування капітальних вкладень на підприємстві.

| Власні фінансові ресурси |

| Централізовані фінансові ресурси |

| Залучені та позичені фінансові ресурси |

| Готівкові кошти засновників підприємства Фонди нагромадження за рахунок прибутку Резервні фонди Амортизаційний фонд Кошти від продажу власного майна Кошти від здавання власного майна підприємства в оренду Використання внутрішніх резервів у будівництві |

| Кошти державного бюджету та місцевих бюджетів Кошти державних позабюджетних фондів Кошти благодійних фондів |

| Довгострокові кредити комерційних банків Кошти від емісії та реалізації цінних паперів Іноземні інвестиції |

Рис. 8.6. Джерела фінансування капітальних витрат

Підприємство-замовник і підрядник укладають договір на будівництво із зазначенням форми розрахунків, договірної вартості будівництва, об'єктів будівництва із вказівкою на наявність проекту й кошторису для кожного об'єкта, джерел фінансування будівництва, обсягів незавершеного будівництва, які є на день укладення договору; інвентарної вартості об'єкта, переліку підрядників і підрядних робіт та інших необхідних даних.

Фінансування будівництва й розрахунки згідно з договором можуть мати форму авансових платежів за виконані елементи робіт або здійснюватися після завершення робіт на об'єкті будівництва.

Господарський спосіб будівництва. При веденні капітального будівництва господарським способом у підприємства створюються специфічні джерела фінансування, які мобілізуються у процесі будівництва.

До них належать: мобілізація внутрішніх резервів у будівництві, планові накопичення щодо будівельно-монтажних робіт, економія від зниження собівартості робіт, амортизаційні відрахування за основними засобами будов, які здійснюються господарським способом.

Мобілізація внутрішніх джерел у будівництві служить джерелом фінансування капітальних вкладень у тих випадках, коли у будов скорочується потреба в оборотних засобах на плановий період.

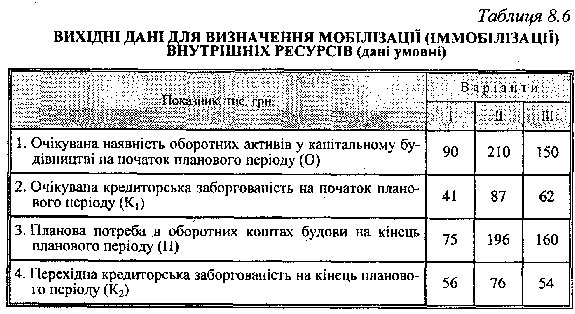

Суму мобілізації (іммобілізації) внутрішніх ресурсів (М) можна визначити за формулою

М = 0-Н + (-)К, (8.5)

де О — очікувана наявність оборотних активів на початок планового періоду;

Н — планова потреба в оборотних засобах будови на кінець планового періоду;

К — зростання (зниження) кредиторської заборгованості протягом планового періоду.

Результат розрахунку зі знаком "+" означає мобілізацію засобів, від'ємний результат — іммобілізацію оборотних засобів будов, що свідчить про зростання потреби в оборотних засобах для створення додаткових запасів і затрат.

Планові накопичення включаються до кошторисів будівництва в розмірі ЗО % кошторисної собівартості будівельно-монтажних робіт і враховуються в джерелах фінансування капітальних вкладень, які виконуються господарським способом. Економія від зниження вартості будівельно-монтажних робіт виникає в результаті проведення заходів, які знижують вартість будівництва.

Залучені кошти можуть використовуватись банком у вигляді банківського кредиту, позик інших кредиторів під векселі та інші боргові зобов'язання, і грошових коштів, одержаних від розміщення облігаційних позик.

Фінансування державних централізованих капіталовкладень за рахунок державного бюджету, які надаються на безоплатній основі, здійснюється в тому випадку, коли об'єкти включено до затвердженого переліку будов і об'єктів для державних потреб. Це є можливим за відсутності інших джерел фінансування, а також у порядку державної підтримки будівництва пріоритетних об'єктів виробничого призначення при максимальному залученні власних, позикових та інших засобів.

В умовах ринкових відносин набувають розвитку нові форми мобілізації коштів, що використовуються на капітальні вкладення підприємств. Однією з таких форм є цінні папери: акції, облігації казначейські зобов'язання держави тощо. Кошти, одержані від цінних паперів, спрямовуються в оборот підприємств, а їхні власники отримують прибутки у вигляді дивідендів або процентів.

Створюються також спеціальні форми підтримки малих підприємств для фінансування заходів щодо створення нових і розвитку діючих малих підприємств. Засновниками фондів підтримки малих підприємств можуть бути державні, кооперативні та інші підприємства, організації і громадяни. Фонди підтримки створюються за рахунок добровільних внесків державних, кооперативних, суспільних та інших підприємств, установ і громадян. У фонди підтримки направляються бюджетні кошти для стимулювання розвитку пріоритетних видів діяльності малих підприємств (виробництво товарів, надання послуг населенню тощо). Ці фонди надають позички малим підприємствам, встановлюють їм пільгові умови кредитування (субсидування).

2. Порядок фінансування капітальних вкладень.

За ринкових відносин важливе значення має вибір оптимальної структури джерел фінансування капітальних вкладень. Фінансування капітальних вкладень здійснюється за рахунок власних і залучених коштів (рис. 8.4).

Структура джерел фінансування капітальних вкладень підприємства залежить від багатьох факторів, зокрема: від оподаткування доходів підприємства; темпів зростання реалізації товарної продукції та їхньої стабільності; структури активів підприємства; стану ринку капіталу; відсоткової політики комерційних банків; рівня управління фінансовими ресурсами підприємства; суті стратегічних цільових фінансових рішень підприємства тощо.

Найприйнятнішим для підприємства є комплексний підхід до вибору джерел фінансування капітальних вкладень. Тоді основною передумовою визначення оптимальної структури таких джерел може бути детальний аналіз:

по-перше, можливого обсягу внутрішніх джерел фінансування капітальних вкладень;

по-друге, можливого обсягу залучення додаткових коштів, пов'язаного із подорожчанням капітальних витрат.

Не слід забувати, що порушення оптимального співвідношення між власними і залученими джерелами фінансування капітальних вкладень може призвести до погіршання фінансового стану підприємства.

Фінансовий менеджер повинен визначити граничний розмір капітальних витрат виходячи з розміру та питомої ваги кожного джерела фінансування, які можна залучити для здійснення капітальних вкладень.

Відповідно до чинного законодавства джерелами фінансування капітальних вкладень можуть бути:

1) власні фінансові ресурси;

2) позичені фінансові ресурси;

3) кошти, отримані від продажу цінних паперів, внески членів трудових колективів;

4) кошти державного бюджету та місцевих бюджетів;

5) кошти іноземних інвесторів.

Власні фінансові ресурси включають внески засновників підприємства, амортизаційні відрахування; прибуток, який використовується у вигляді засобів, резервів у процесі господарської діяльності.

Грошова частина внесків власників підприємства передовсім спрямовується на придбання основних засобів.

Сума амортизаційних відрахувань, що спрямовується на капітальні вкладення, залежить від балансової вартості основних засобів, норм амортизаційних відрахувань, структури основних виробничих засобів.

Сума прибутку, що використовується на капітальні вкладення, залежить від розміру прибутку, який залишається в розпорядженні підприємства.

Коли капітальне будівництво здійснюється господарським способом, у підприємства утворюються специфічні джерела фінансування, які мобілізуються в процесі будівництва. До них належать: мобілізація внутрішніх ресурсів у будівництві, планові нагромадження від виконання будівельно-монтажних робіт господарським способом та економія від зниження їх собівартості.

Мобілізація внутрішніх ресурсів у будівництві є джерелом фінансування капітальних вкладень тоді, коли в процесі будівництва скорочується потреба в оборотних коштах на плановий період. Оборотні кошти необхідні будовам для створення запасів устаткування, придбання матеріалів, для витрат майбутніх періодів та формування незавершеного виробництва. Крім того, необхідно враховувати, що протягом планового періоду може статися приріст (зниження) стійкої кредиторської заборгованості. До її складу включають: заборгованість підрядним організаціям та постачальникам, строк сплати якої не настав; нормальну перехідну заборгованість робітникам та службовцям із заробітної плати; резерв для наступних платежів. Приріст такої заборгованості означає зменшення потреби в коштах для фінансування капітальних вкладень, а скорочення кредиторської заборгованості призводить до збільшення такої потреби.

Сума мобілізації (іммобілізації) внутрішніх ресурсів (М) визначається за формулою:

М = (О - П) - (К1 - К2),

де О - очікувана наявність оборотних активів у капітальному будівництві на початок планового періоду;

П - планова потреба будови в оборотних коштах на кінець планового періоду;

К1 - наявність кредиторської заборгованості на початок планового періоду;

К2 - перехідна кредиторська заборгованість на кінець планового періоду.

Якщо результат буде зі знаком "+", - це свідчить про мобілізацію внутрішніх ресурсів. Знак "-" - це іммобілізація оборотних коштів. У такому разі необхідне залучення додаткових оборотних коштів. Причиною цього може бути збільшення обсягу будівельно-монтажних робіт або накопичення запасів.

Наведемо приклад розрахунку (вихідні дані - за табл. 8.6).

Приклад 3.

З таблиці бачимо, що найсприятливішим варіантом визначення мобілізації внутрішніх ресурсів у будівництві є перший. За вищена-веденою формулою визначаємо мобілізацію внутрішніх ресурсів у будівництві, яке здійснюється господарським способом:

М = (90 - 75) - (41 - 56) = 15 + 15 = +30 тис. грн.

Менш сприятливим для визначення мобілізації внутрішніх ресурсів є другий варіант. Хоч потреба будови в оборотних коштах на кінець планового періоду зменшується, що дає змогу вивільнити частину коштів за рахунок мобілізації внутрішніх ресурсів, але водночас зменшення перехідної кредиторської заборгованості на кінець планового періоду порівняно з очікуваною кредиторською заборгованістю на початок планового періоду потребує додаткових коштів для погашення кредиторської заборгованості в плановому періоді.

М = (210 -196) - (87 - 76) = +3 тис. грн.

Третій варіант свідчить, що у будови в плановому періоді збільшується потреба в оборотних активах і водночас передбачається зменшення кредиторської заборгованості, що призводить в цілому до іммобілізації внутрішніх ресурсів будови, тобто до потреби в додаткових фінансових ресурсах:

М = (150 - 160) - (62 - 54) = -10 - 8 = -18 тис. грн.

Планові нагромадження включають у кошториси будівництва за визначеними нормами (відповідно до собівартості будівельно-монтажних робіт) і враховують у джерелах фінансування капітальних вкладень, які виконуються господарським способом. Планові нагромадження у вигляді прибутку включаються в кошторис будівництва в розмірі 30% собівартості будівельно-монтажних робіт або 28,3% кошторисної вартості. Економія від зниження вартості будівельно-монтажних робіт досягається в результаті здійснення заходів для зниження планової собівартості будівництва.

Позичені та залучені кошти використовуються підприємством за браком власних фінансових ресурсів на капітальні вкладення.

До позичених та залучених коштів належать: довгострокові банківські кредити; позики інших підприємств; кошти від випуску векселів та інших боргових зобов'язань; кошти від емісії та реалізації цінних паперів, які належать підприємству; фінансування з благодійних засобів; іноземні інвестиції.

За рахунок державного бюджету фінансуються централізовані капітальні вкладення. Бюджетні кошти надаються підприємствам лише в тому разі, коли об'єкти включено до цільової комплексної програми, затвердженої Кабінетом Міністрів України.

Порядок фінансування капітальних вкладень залежить від способу проведення капітальних робіт.

За підрядного способу будівництво об'єктів здійснюється відповідними підрядними організаціями.

Підрядна організація добирає потрібне устаткування, замовляє його, монтує, виконує будівельні роботи і здає об'єкт. Замовник надає проектну документацію, купує і доставляє на будову устаткування, конструкції та деталі.

Відповідальність за об'єкт будівництва покладається на генерального підрядчика, який виконує основні будівельні роботи, а для проведення спеціальних робіт (електромонтажні, санітарно-технічні) залучає за окремим договором спеціалізовані підрядні організації.

Підприємство-замовник і підрядчик укладають договір на будівництво із зазначенням: форми розрахунків; договірної вартості будівництва; об'єктів будівництва із вказівкою на наявність проекту й кошторису для кожного об'єкта; джерел фінансування будівництва; обсягів незавершеного будівництва, які є на день укладання договору; інвентарної вартості об'єкта; переліку підрядчиків і підрядних робіт та інших необхідних даних.

Фінансування будівництва й розрахунки згідно з договором можуть мати форму авансових платежів за виконані елементи робіт або здійснюватися після завершення робіт на об'єкті будівництва.

Договірна вартість будівництва розраховується на підставі вартості, яка визначається згідно з проектом, тобто на підставі фіксованої ціни та договірних умов її зміни із зазначенням потрібних коефіцієнтів, індексів та інших критеріїв.

Господарський спосіб будівництва застосовується за будівництва невеликих об'єктів, реконструкції та розширення діючих підприємств. Господарський спосіб відрізняється від підрядного тим, що підприємство самостійно, власними силами здійснює будівельно-монтажні роботи, тобто об'єднує функції і замовника, і підрядчика. У цьому разі розрахунки здійснюються за фактично виконані роботи, включаючи витрати на утримання підрозділів, зайнятих організацією будівництва. Після завершення будівництва підприємство визначає інвентарну вартість кожного введеного в експлуатацію елемента в складі об'єкта будівництва.

3. Фінансування ремонту основних засобів.

Підприємство самостійно визначає всі види ремонтів та порядок їх проведення. Види ремонтів наведено на рис. 8.7.

| Ремонт ОВФ |

| Поточний |

| Середній |

| Капітальний |

| Усунення окремих поломок ОФ і заміна або поновлення їхніх окремих частин |

| Часткове поновлення ОФ із заміною деталей, окремих вузлів, яка визначається технічною документацією |

| Відновлення виробничого ресурсу ОФ |

Рис 8.7. Види ремонтів

Однією з форм відтворення основних засобів є капітальний ремонт, який відшкодовує частковий знос засобів праці заміною зношених конструкцій та деталей більш міцними та економічними, які поліпшують експлуатаційні показники об'єктів, що ремонтуються. Економічна доцільність капітального ремонту основних засобів визначається зіставленням витрат на капітальний ремонт з вартістю об'єктів, що ремонтуються.

Фінансування капітального ремонту здійснюється відповідно до плану капітального ремонту. Зазвичай він складається на рік у цілому по підприємству на підставі відповідних кошторисно-фінансових розрахунків.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 401; Нарушение авторских прав?; Мы поможем в написании вашей работы!