КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості розрахунків в електронних системах типу «клієнт-банк». 6 страница

|

|

|

|

На окремі види продукції, робіт і послуг держава встановлює фіксовані чи регульовані ціни. Тоді виручка від реалізації продукції залежить від рівня прейскурантних цін.

За умов ринкової економіки існують вільні, фіксовані і регульовані ціни.

Фіксовані ціни встановлюються адміністративно (державою), переважно на послуги першої необхідності і на товари, які монопольно виготовляються державою (газ, електроенергія та ін.). Регульовані ціни встановлюються регулюванням рівня рентабельності товарів першої необхідності, наприклад хлібобулочних виробів, продуктів дитячого харчування тощо. При цьому державою встановлюються індикативні ціни - мінімальний і максимальний рівні цін. У решті випадків користуються вільними цінами, тобто цінами, які склалися на ринку під впливом попиту і пропозицій за домовленістю сторін - постачальників і споживачів.

Установлюючи вільні ціни, за основу беруть собівартість і прибуток (планову рентабельність). Потім додають акцизний збір (для підакцизної продукції) і податок на додану вартість.

Розрахунок ціни продукції можна здійснити за такими формулами:

Ц1 = С + П

де Ц1 - ціна продукції (ціна виробника продукції); С - собівартість продукції; П - прибуток.

Ц2 = С + П + ПДВ,

де Ц2 - ціна продукції з податком на додану вартість; ПДВ - податок на додану вартість.

Ц3 = С + П + АЗ + ПДВ,

де - Ц3 ціна продукції з акцизним збором і податком на додану вартість; A3 - акцизний збір.

Відтак повну роздрібну ціну продукції можна розрахувати за формулою:

Ц4 = С + П + A3 +ПДВ + ТН, де Ц4 - роздрібна ціна продукції; ТН - торгова націнка.

Приклад 1.

Собівартість виробу "А" становить 6 грн. Планова рентабельність реалізації - 35%. Оптова ціна виробу "А" буде дорівнювати 8,10 грн. (6 + 6*0,35). Ціна виробу "А" з податком на додану вартість за ставки податку 20 % дорівнюватиме 9,72 грн. (8,10 + 8,10*0,2). Роздрібна ціна виробу "А" за торгової націнки 30 % дорівнюватиме 12,64 грн. (9,72 + 9,72 * 0,3).

Приклад 2.

Собівартість підакцизного виробу "Б" становить 6 грн. Прибуток - 1,5 грн. за планової рентабельності 25 % (6 * 0,25). Ставка акцизного збору - 2,5 грн. Тоді ціна підакцизного виробу "Б" дорівнюватиме 10 грн. (6 + 1,5 + 2,5). Ціна підакцизного виробу "Б" з податком на додану вартість дорівнюватиме, за ставки податку 20 %, 12 грн. (10 + 10 * 0,2). Роздрібна ціна підакцизного виробу "Б" з торговою націнкою 15 % дорівнюватиме 13,8 грн. (12 + 12 х 0,15).

Залежно від того, кому реалізується продукція, встановлюються відпускні та роздрібні ціни. Відвантаження продукції здійснюється посередникам оптом або партіями за відпускними цінами. Посередники реалізують цю продукцію роздрібним торговим організаціям за цінами, які включають збутові.націнки. Безпосередньо споживачам роздрібні торгові організації продають товари за роздрібними цінами, тобто з торговою націнкою. Продаючи товари за фіксованими цінами, торгові організації отримують торгову знижку.

За умов ринкової економіки ціни стають найважливішим фактором регулювання процесу виробництва та споживання і безпосередньо впливають на попит і пропонування.

Планову виручку від реалізації продукції визначають методом прямого рахунку, множенням кількості реалізованих виробів на їхню реалізаційну ціну і додаванням отриманих сум за всією номенклатурою виробів.

Виручку від реалізації кожної номенклатури виробів визначають за формулою:

В = Р*Ц,

де В - виручка, Р- кількість реалізованих виробів, Ц - ціна реалізації кожного виробу.

Обсяг реалізації можна розрахувати, виходячи з товарного випуску виробів у плановому періоді, додаючи залишки виробів на початок планового періоду і віднімаючи такі на кінець планового періоду. Плановий обсяг реалізації обраховують з формули:

Р = З1 + Т - З2

де Р - обсяг реалізації в плановому періоді; З1 - залишки кожного виду готових виробів на складі та відвантажених на початок планового періоду; Т - випуск товарної продукції в плановому періоді; 32 - залишки кожного виду виробів на складі на кінець планового періоду.

Реалізаційні ціни в плановому періоді визначають на основі цін базового періоду, які коригують на передбачувані зміни в плановому періоді, у тім числі з урахуванням попиту і пропонування.

2. Інші операційні доходи.

Валовий прибуток від реалізації продукції (товарів, робіт, послуг) – це перевищення чистого доходу підприємства від реалізації над їх собівартістю.

Прибуток від операційної діяльності – визначається як алгебраїчна сума валового прибутку, іншого операційного доходу та операційних витрат за звітний період.

До інших операційних доходів належать доходи від операційної оренди активів, від операційних курсових різниць, відшкодування раніше списаної на збитки безнадійної дебіторської заборгованості, доходи від реалізації оборотних активів (крім фінансових інвестицій).

До операційних витрат належать адміністративні витрати, витрати на збут продукції, виробничих запасів, суми сумнівних, безнадійних боргів, втрати від знецінення запасів, втрати від операційних курсових різниць, визнані підприємством економічні санкції, відрахування для забезпечення наступних операційних витрат, крім витрат що включаються до собівартості продукції, товарів, робіт.

Різниця між іншими операційними доходами й операційними витратами характеризує прибуток підприємства від іншої операційної діяльності.

3. Грошові надходження від інвестиційної та фінансової діяльності.

З переходом на ринкові основи господарювання зростає роль фінансової діяльності підприємств. Пошук фінансових джерел розвитку підприємств у напрямку найефективнішого інвестування фінансових ресурсів, операцій із цінними паперами та інші питання фінансової діяльності набувають важливого значення для фінансових служб підприємств.

Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ніж операційна діяльність на товарних ринках.

Важливий напрямок фінансової діяльності підприємства за ринкової економіки - це раціональне використання вільних фінансових ресурсів, пошук ефективних напрямків інвестування коштів, які даватимуть підприємству додатковий прибуток. Прибуткове інвестування грошових коштів здійснюється на фінансовому ринку.

Купуючи акції, облігації інших підприємств, необхідно виходити з того, що інвестувати треба тільки надлишкові фінансові ресурси. При цьому в підприємства мають бути готівкові кошти на випадок надзвичайних обставин. Ця готівка може бути у формі грошового залишку на банківських рахунках або у високоліквідних цінних паперах (державних облігаціях, казначейських зобов'язаннях).

Перш ніж придбати акції (облігації) будь-якого підприємства, необхідно всебічно вивчити його діяльність, проаналізувати його фінансові результати. Цінність акцій визначається тими доходами, котрі очікуються підприємством у майбутньому, а не рівнем дивідендів, обіцяних у рекламних проспектах. Не рекомендується давати згоду, маючи лише неперевірену інформацію про стан справ того підприємства, цінні папери котрого планується придбати. Не можна купувати акції фірм, які не публікують звітів про свої доходи.

Стан справ підприємства, до акцій якого виник інтерес, необхідно порівнювати із загальною ситуацією у відповідній галузі економіки.

Підприємствам не рекомендується відмовлятися від придбання акцій (облігацій) тільки через невисокі дивіденди. Іноді ліпше погодитись на порівняно невисокі дивіденди, якщо при цьому забезпечується стабільність і тривалість їх отримання.

Однак брак у нашій країні необхідних умов для функціонування вільного фінансового ринку унеможливлює дотримання цих вимог. В Україні поки що відсутнє ефективне державне регулювання випуску й торгівлі цінними паперами. Немає необхідної інформації, котра б забезпечувала прийнятну міру ризику операцій із цінними паперами.

Тимчасово вільні грошові засоби підприємства можуть вкладати на депозитні рахунки в комерційні банки під обумовлений відсоток.

Підприємство має право здавати в оренду нерухоме майно (будівлі, споруди, обладнання, техніку та інше) за відповідну плату або здійснювати фінансовий лізинг.

Лізинг - це форма довгострокової оренди, яка передбачає передачу права користування майном іншому суб'єкту підприємницької діяльності на платній основі і на визначений угодою строк. Об'єктом лізингу є матеріальні цінності, які входять до складу основних засобів. У лізинговій угоді беруть участь три сторони: підприємство-постачальник, лізингова фірма (підприємство-орендодавець), орендатор, який отримав нерухоме майно і користується ним протягом визначеного часу.

Є два види лізингу: фінансовий та оперативний. Фінансовий лізинг передбачає виплату постачальнику (лізинговій фірмі) вартості обладнання, яке замовлене орендатором, і передачу його в оренду. За фінансового лізингу строк оренди обладнання відповідає строку його амортизації. Фінансовий лізинг має також назву лізингу майна з повною окупністю або з повною виплатою. Це означає, що лізингодавець протягом чинності договору повертає собі всю вартість майна й отримує прибуток від лізингової операції. Після закінчення строку дії договору орендатор може викупити об'єкт лізингу за залишковою вартістю або повернути його лізингодавцеві, або укласти новий контракт на оренду. Оперативний лізинг укладається, як правило, на час, менший за амортизаційний період майна. Після закінчення договору об'єкт лізингу повертається лізингодавцеві або знову здається в оренду.

Важливим аспектом лізингового договору є лізингова плата. Лізингова плата залежить від виду основних засобів, строку лізингу та інших умов договору.

Як правило, сума лізингової плати є фіксованою і вноситься однаковими частинами протягом усього терміну дії договору. Однак за високої інфляції в договорі можна передбачати можливість періодичного збільшення лізингового відсотка.

Крім цього, підприємства можуть одержувати додаткову курсову різницю на валютні рахунки чи операції в іноземній валюті.

У процесі фінансово-господарської діяльності окремі підприємства порушують фінансові зобов'язання, умови господарських договорів, за що до них застосовуються економічні санкції. Коли ці умови порушує контрагент, він зобов'язаний сплатити штрафи, пені, неустойки та інші види санкцій, а також відшкодувати збитки, завдані підприємству. Як уже було сказано, у звітному році в підприємства може з'явитися прибуток минулих років тощо.

Отже, за ринкової економіки результати фінансово-інвестиційної діяльності і позареалізаційних операцій є постійними джерелами грошових доходів і формування прибутку підприємств.

4. Дохід від участі в капіталі.

Прибуток від звичайної діяльності до оподаткування розраховується як сума прибутку від операційної діяльності підприємства, його доходу від участі в капіталі, суми інших фінансових доходів, суми інших доходів підприємств і суми втрат підприємства від участі в капіталі. Доход від участі в капіталі включає доход підприємства, отриманий від інвестицій у дочірні, спільні підприємства, облік яких ведеться методом участі в капіталі.

5. Інші фінансові доходи.

До інших фінансових доходів підприємства відносять доходи, отримані ним у формі дивідендів, відсотків та інших доходів від фінансових інвестицій.

До інших доходів підприємства належать доходи від реалізації фінансових інвестицій, необоротних активів і майнових комплексів, доходи від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності та не пов’язані з операційною діяльністю підприємства.

До інших витрат підприємства належать: собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів, втрати від уцінки фінансових інвестицій і необоротних активів.

Прибуток від надзвичайних подій — це прибуток від подій, що підлягають визначенню непередбачених в операційній, інвестиційній та фінансовій діяльності.

Прибуток від надзвичайних подій розраховується як різниця між надзвичайними доходами (відшкодування збитків від надзвичайних подій тощо) та надзвичайними витратами (витрати від стихійного лиха, пожеж, техногенних аварій, включаючи витрати на здійснення заходів, пов’язаних з попередженням та ліквідацією наслідків таких подій).

Чистий прибуток підприємства - це сума прибутку підприємства після сплати податку на прибуток.

Нерозподілений прибуток — це частина чистого прибутку підприємства, що залишається після його розподілу і використання на інвестиційні потреби, формування внутрішніх цільових грошових фондів, або безпосередньо на фінансування поточних витрат.

Фактори, що впливають на величину прибутку:

Ø обсяги виробництва і реалізації продукції;

Ø ефективність виробничо-господарської діяльності підприємства (ефективність використання основних засобів, виробничих запасів, нематеріальних активів, грошових коштів тощо, які впливають на рівень витрат підприємства);

Ø нормативно-правове регулювання порядку визначення собівартості продукції, оподаткування діяльності підприємства тощо.

Тема 6.1 Сутність основних засобів та їх відтворення

1. Сутність основних засобів.

2. Групи основних засобів.

3. Показники стану та ефективності використання основних засобів.

4. Склад основних виробничих засобів підприємств.

5. Відтворення основних виробничих засобів.

1. Сутність основних засобів.

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин.

Основні засоби (ОЗ) — матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року.

Не належать до основних засобів:

1) предмети терміном служби менше одного року незалежно від їх вартості;

2) предмети вартістю до 500 гривень за одиницю (за ціною придбання) незалежно від терміну служби. При цьому гранична вартість предметів, що не належать до основних засобів, може змінюватися Міністерством фінансів України;

3) спеціальні інструменти і спеціальні пристосування підприємств серійного і масового виробництва певних виробів або для виготовлення індивідуального замовлення незалежно від їхньої вартості;

4) спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

5) формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

У плановій економіці використовувався термін основні фонди. Основні фонди — це сукупність вироблених суспільною працею матеріально-речових цінностей, що діють протягом тривалого періоду.

Основні засоби підприємства включають основні виробничі засоби й невиробничі основні засоби

Виробничі основні засоби є частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих засобів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі засоби через капітальні інвестиції.

Невиробничі основні засоби - це житлові будинки та інші об'єкти соціально-культурного й побутового обслуговування, які не використовуються у господарській діяльності і перебувають на балансі підприємства.

На відміну від виробничих основних засобів невиробничі основні засоби не беруть участі в процесі виробництва і не переносять своєї вартості на вироблений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства.

За натурально-речовинним складом основні виробничі засоби поділяються на будівлі, споруди, передавальні пристрої, машини та обладнання, транспортні засоби, інструменти і приладдя, виробничий та господарський інвентар, робочу та продуктивну худобу, багаторічні насадження; капітальні витрати на поліпшення земель, інші основні засоби.

2. Групи основних засобів.

| Групи | Мінімально допустимі строки корисного використання |

| Група 1 - земельні ділянки | - |

| група 2 - капітальні витрати наполіпшення земель, не пов'язаніз будівництвом | |

| група 3 - будівлі, | |

| Споруди | |

| передавальні пристрої | |

| група 4 - машини та обладнання | |

| з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | |

| група 5 - транспортні засоби | |

| група 6 - інструменти, прилади,інвентар (меблі) | |

| група 7 - тварини | |

| група 8 - багаторічні насадження | |

| група 9 - інші основні засоби | |

| група 10 - бібліотечні фонди | - |

| група 11 - малоцінні необоротні матеріальні активи | - |

| група 12 - тимчасові (нетитульні) споруди | |

| група 13 - природні ресурси | - |

| група 14 - інвентарна тара | |

| група 15 - предмети прокату | |

| група 16 - довгострокові біологічні активи |

3. Показники стану та ефективності використання основних засобів.

Для забезпечення відтворення основних виробничих фондів важливе значення має вивчення їхнього стану та використання. Стан і використання основних виробничих фондів є важливим фактором підвищення ефективної діяльності підприємства.

Показники стану й ефективності використання основних фондів можна об'єднати в три групи, які характеризують:

1) забезпечення підприємства основними фондами;

2)стан основних фондів;

ефективність використання основних фондів (таблиця 8.1).

Таблиця 8.1. Показники стану та ефективності використання основних фондів підприємства

| Показник | Формула розрахунку | Характеристика |

| Показники, які характеризують забезпеченість підприємства основними фондами | ||

| 1. Фондомісткість | Фср/Вп | Визначає вартість ОФ на 1грн. виробленої продукції і характеризує забезпеченість підприємства ОФ. Повинен мати тенденцію до зменшення. |

| 2. Фондоозброєність | Фср/Ч | Показує величину ОФ на одного працівника. Збільшення рівня фондоозброєння є позитивним фактором |

| 3. Коефіцієнт реальної вартості ОФ у майні підприємства | Фз/М | Відображає частку залишкової вартості ОФ у загальній вартості майна підприємства. Критичний розмір (0,2—0,3) |

| Показники, які характеризують стан ОФ підприємства | ||

| 4. Коефіцієнт зносу ОФ | Зо/Фк | Показує ступінь зносу ОФ. Характеризує частку вартості ОФ, що її списано на витрати виробництва |

| 5. Коефіцієнт придатності ОФ | 1- Кз | Відображає частину ОФ, придатну для експлуатації |

| 6. Коефіцієнт оновлення ОФ | Фв.в/Фк | Показує частку введених нових ОФ у загальній вартості ОФ |

| 7. Коефіцієнт вибуття ОФ | Фвиб/Фп | Характеризує інтенсивність вибуття ОФ |

| 8. Коефіцієнт приросту | Фв.в – Фвиб/Фк | Показує ступінь збільшення ОФ у звітному періоді проти минулого року |

| Показники, які характеризують ефективність використання ОФ | ||

| 9. Фондовіддача | Вп/Фк | Характеризує ефективність використання ОФ. Відображає суму виробленої продукції на 1 грн ОФ |

| 10. Рентабельність ОФ | Пб/Фк*100% | Визначає ступінь використання ОФ |

Фср — середньорічна вартість ОФ;

Фк — балансова вартість ОФ на кінець періоду;

Фп — балансова вартість ОФ на початок періоду;

Вп — вартість виробленої продукції;

Фз — залишкова вартість ОФ;

М -вартість майна підприємства;

Зо – сума зносу ОФ;

Ч – чисельність працівників;

Фв.в – вартість введених ОФ;

Фвиб – вартість виведених ОФ;

Кз – коефіцієнт зносу ОФ;

Пб – балансовий прибуток підприємства.

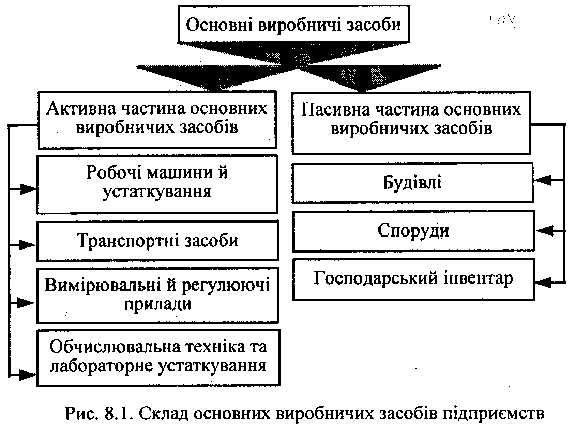

4. Склад основних виробничих засобів підприємств.

Підвищення ефективності використання основних фондів підприємств є одним з основних питань у період переходу до ринкових

відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Основні фонди — це частина засобів виробництва, які беруть участь у процесі виробництва за період більше 1 року, зберігаючи при цьому матеріальну форму і властивості, а також переносять свою вартість на готову продукцію частинами у вигляді амортизаційних відрахувань.

Співвідношення окремих груп основних фондів (ОФ) становить їх структуру (рис. 8.1). Поліпшення структури основних виробничих фондів, насамперед підвищення частки активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

| Основні фонди |

| Виробничі ОФ (беруть участь у процесі виробництва, зберігаючи свою натуральну форму. Вартість переноситься на собівартість продукції поступово, у міру використання) |

| Невиробничі ОФ (не беруть участі у процесі виробництва і не переносять своєї вартості на вироблений продукт) |

| Активна частина Робочі машини й устаткування Транспортні засоби Вимірювальні й регулюючі прилади Обчислювальна техніка й лабораторне устаткування |

| Пасивна частина Будівлі Споруди Господарський інвентар |

| Житлові будинки та інші об’єкти соціально-культурного й побутового обслуговування, які перебувають на балансі підприємства |

Рис. 8.1. Склад основних фондів підприємства

З 1 липня 2000 р. відповідно до Програми реформування системи бухгалтерського обліку в Україні запроваджено Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000 р. № 92.

До основних засобів згідно П(С)БО 7 належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається у разі зміни очікуваних економічних вигод від його використання.

У різних галузях економіки структура основних засобів значно відрізняється, оскільки вона відображає технічну структуру, особливості технології, спеціалізації та організації виробництва в цих галузях (рис. 8.2.).

| Основні фактори, що впливають на структуру виробничих ОФ |

| Рівень автоматизації Рівень спеціалізації Кліматичні та географічні та механізації та кооперації умови розміщення підприємства підприємства підприємства |

Рис. 8.2. Фактори, що впливають на структуру основних фондів

З тієї причини, що основні засоби функціонують протягом три

валого часу і частинами переносять свою вартість на вартість продукції (робіт, послуг), зберігаючи при цьому свою майнову вартість, вони мають кілька видів грошової оцінки.

У П(С)БО 7 визначено такі види оцінки основних засобів.

Первісна вартість основних засобів — визначається як історична (фактична) собівартість основних засобів у сумі грошових коштів, сплачених при придбанні або створенні необоротних активів.

Переоцінена вартість — вартість основних засобів після проведення їх переоцінки.

Вартість, що амортизується, — представляє собою первісну або переоцінену вартість об'єкта основних засобів за вирахуванням ліквідаційної вартості.

Ліквідаційна вартість — визначається як сума коштів або вартість інших активів, які підприємство очікує отримати від реалізації (ліквідації) основних засобів по закінченні передбаченого періоду використання за вирахуванням очікуваних витрат на ліквідацію (продаж) цього об'єкта.

Показники ліквідаційної вартості та вартості, що амортизується, є розрахунковими, оскільки їх значення визначаються на основі приблизних розрахунків, а не за допомогою безпосереднього вимірювання. Використання показників ліквідаційної вартості та вартості, що амортизується, дає змогу більш обґрунтовано визначити ту частину вартості об'єкта, яка повинна бути віднесена на витрати протягом періоду його використання підприємством (за умови достатньо точного визначення ліквідаційної вартості). Якщо величина ліквідаційної вартості є незначною, то при розрахунку вартості, що амортизується, її можна не враховувати.

Залишкова (балансова) вартість основного засобу визначається як різниця між первісною вартістю та сумою нарахованого зносу (амортизацією).

У процесі господарської діяльності кругообіг основних виробничих фондів (ОВФ) проходить три стадії (рис. 8.3).

| 3. відбувається поновлення споживчої вартості частини ОВФ, заміною зношених ОФ на нові |

| 1. відбувається продуктивне використання ОВФ та нарахування амортизаційних відрахувань |

| 2. відбувається перетворення частини ОВФ, які перебували в продуктивній формі, на грошові кошти через нарахування амортизаційних відрахувань |

Рис. 8.3. Стадії обороту основних фондів

5. Відтворення основних виробничих засобів.

Відтворення основних засобів – це процес безперервного їхнього відновлення, що характеризується:

- основні виробничі засоби поступово переносять свою вартість на вироблену продукцію;

- у процесі відтворення одночасно відбувається рух їхній споживчої вартості і вартості;

- нарахування амортизаційних відрахувань здійснюється нагромадженням у грошовій формі частково перенесеної вартості основних виробничих засобів на готову продукцію;

- основні виробничі засоби обновляються в натуральній формі в плині тривалого періоду часу, що дозволяє маневрувати засобами амортизаційного фонду.

Розрізняють:

1. Просте відтворення – припускає утворення основних виробничих засобів у кожному наступному циклі виробництва в незмінному обсязі і з фінансування заміни зношених основних засобів є нарахована сума амортизації (заміна зношених або застарілих основних виробничих засобів; капітальний ремонт діючих основних засобів).

2. Розширене відтворення - припускає кількісне і якісне збільшення діючих основних засобів або придбання нових основних засобів, здатних забезпечити вищий рівень продуктивності устаткування у кожному наступному циклі виробництва.

Тема 6.2. Знос і амортизація основних засобів

1. Види зносу основних засобів.

2. Сутність прискореного методу нарахування амортизації.

3. Капітальні вкладення та бюджет капітальних вкладень.

4. Технологічна та відтворювальна структура капітальних вкладень.

1. Види зносу основних засобів.

Фізичний знос основних засобів - це втрата ними первісної споживчої вартості; внаслідок цього вони поступово знецінюються та потребують заміни новими засобами праці того ж роду.

Фізичний знос частково відновлюється шляхом ремонту, реконструкції та модернізації основних засобів.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 394; Нарушение авторских прав?; Мы поможем в написании вашей работы!