КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники використання оборотних коштів і шляхи прискорення їх обертання. 2 страница

|

|

|

|

3. Інформаційне забезпечення оцінки фінансового стану.

Інформаційною базою для оцінювання фінансового стану підприємства є дані:

- балансу (форма № 1);

- звіту про фінансові результати (форма № 2);

- звіту про рух грошових коштів (форма № 3);

- звіту про власний капітал (форма № 4);

- дані статистичної звітності та оперативні дані.

Інформацію, яка використовується для аналізу фінансового стану підприємств, за доступністю можна поділити на відкриту та закриту (таємну). Інформація, яка міститься в бухгалтерській та статистичній звітності, виходить за межі підприємства, а отже є відкритою.

Кожне підприємство розробляє свої планові та прогнозні показники, норми, нормативи, тарифи та ліміти, систему їх оцінки та регулювання фінансової діяльності. Ця інформація становить комерційну таємницю, а іноді й "ноу-хау". Відповідно до чинного законодавства України підприємство має право тримати таку інформацію в секреті. Перелік її визначає керівник підприємства.

Усі показники бухгалтерського балансу та звітності взаємозв'язані один з одним, їх цінність для своєчасної та якісної оцінки фінансового стану підприємства залежить від їхньої вірогідності та дати складання звіту.

У цілому бухгалтерський баланс складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу.

З погляду фінансового аналізу є три основні вимоги до бухгалтерської звітності.

Вона повинна уможливлювати:

- оцінку динаміки та перспектив одержання прибутку підприємством;

- оцінку наявних у підприємства фінансових ресурсів та ефективності їх використання;

- прийняття обгрунтованих управлінських рішень у сфері фінансів для здійснення інвестиційної політики.

Фінансовий аналіз - це спосіб оцінювання і прогнозування фінансового стану підприємства на підставі його бухгалтерської та фінансової звітності і оперативних даних.

Звіт про фінансові результати відображає ефективність (неефективність) діяльності підприємства за певний період. Якщо баланс відображає фінансовий стан підприємства на конкретну дату, то звіт про прибутки та доходи дає картину фінансових результатів за відповідний період (квартал, півріччя, 9 місяців, рік).

У звіті про фінансові результати наводяться дані про дохід (виручку) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові результати від операційної діяльності (прибуток чи збиток); дохід від участі в капіталі; інші доходи та фінансові доходи; фінансові результати від звичайної діяльності до оподаткування (прибуток чи збиток); фінансові результати від звичайної діяльності (прибуток чи збиток); надзвичайні доходи чи витрати; чисті прибуток чи збиток.

Отже, порівняно із формою звітності, яка діяла раніше, суттєво розширено показники доходів і прибутків підприємства.

Фінансова звітність підприємств містить також іншу інформацію щодо стану фінансів підприємств. На основі аналізу звітних даних визначаються основні тенденції формування й використання фінансових ресурсів підприємства, причини змін, що сталися, сильні та слабкі сторони підприємства та резерви поліпшення фінансового стану підприємства у перспективі.

Неможливо переоцінити значення повної та достовірної інформації про фінансовий стан та результати діяльності підприємства для вирішення поточних та перспективних фінансово-господарських проблем. Для прийняття правильних фінансових управлінських рішень на рівні підприємства треба використовувати дані, які відповідають певним правилам, вимогам і нормам, є зрозумілими та прийнятними для користувачів. Зокрема, щоб порівняти фінансові результати, досягнуті у попередньому та поточному звітних періодах, необхідно використовувати лише порівнянні відповідні показники, тобто такі, які визначені за єдиною методологією з використанням однакових баз розрахунку, критеріїв та правил.

З цією метою підприємство повинно розробити свою фінансову облікову політику, яка підпорядковується потребам внутрішнього менеджменту. Але, як правило, для прийняття ефективних управлінських рішень менеджери не обмежуються суто внутрішньою фінансовою інформацією, а порівнюють її з відповідними показниками подібних підприємств, підприємств-конкурентів чи партнерів по бізнесу. Тому закономірно виникає потреба в уніфікації вимог до фінансової інформації в рамках галузі, регіону, усієї економічної системи країни.

Процес такої уніфікації називають стандартизацією бухгалтерського обліку*. Стандарт у широкому розумінні - зразок, еталон, модель, що беруться за вихідні для порівняння з ними інших подібних об'єктів. Стандартизація бухгалтерського обліку - це процес розробки та послідовного застосування єдиних вимог, правил та принципів до визнання, оцінки і відображення у фінансових звітах окремих об'єктів бухгалтерського обліку.

Загальні вимоги до фінансової звітності викладено в положенні (стандарті) бухгалтерського обліку 1 (далі - П(С)БО 1), затвердженому наказом Міністерства фінансів України від 31.03.99 №87. Дане положення визначає:

* мету фінансових звітів;

* їх склад;

* звітний період;

* якісні характеристики та принципи, якими слід керуватися під час складання фінансових звітів;

* вимоги до розкриття інформації у фінансових звітах.

П(С)БО 1 треба застосовувати за підготовки й надання фінансових звітів підприємствами, організаціями, установами та іншими юридичними особами (далі - підприємствами) усіх форм власності (крім банків і бюджетних установ). Проте тут не розглядаються правила складання консолідованої фінансової звітності.

Зазначені інформаційні потреби обумовили склад фінансової звітності. За П(С)БО 1, до неї належать:

* баланс;

* звіт про фінансові результати;

* звіт про рух грошових коштів;

* звіт про власний капітал;

* примітки до звітів.

4. Принципи складання фінансової звітності.

Під час складання фінансової звітності треба також обов'язково враховувати фактор імовірності надходження чи втрати економічних вигод. Адже ситуація на ринку стрімко змінюється і на дату балансу вона може оцінюватися інакше, ніж на момент здійснення господарської операції.

Приклад 2.

Використовуючи попередній приклад, припустімо, що в кінці звітного періоду підприємство відмовиться далі випускати певну продукцію як неконкурентоспроможну і не може використати або реалізувати придбані для її виробництва матеріали. Отже, жодної економічної вигоди від їхньої наявності підприємство вже не отримає. Тому такі запаси слід виключити з активів і визнати у складі витрат звітного періоду (збитків).

Фінансова звітність повинна надати дохідливу, доречну, достовірну та порівнянну інформацію щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу.

Для того, щоб фінансова звітність була зрозумілою користувачам, П(С)БО 1 передбачає наявність у ній даних про:

підприємство;

дату звітності та звітний період;

валюту звітності та одиницю її виміру;

відповідні показники (статті) за звітний та попередній періоди;

облікову політику підприємства та її зміни;

аналітичну інформацію щодо статей фінансових звітів;

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

участь у спільних підприємствах;

виявлені помилки та пов'язані з ними коригування;

переоцінку статей фінансових звітів;

іншу інформацію.

Фінансова звітність має бути підготовлена та надана користувачам у певні терміни, які визначаються чинним законодавством. У разі надмірної затримки в наданні звітної інформації вона може втратити свою актуальність.

Дані фінансової звітності є підставою не тільки для оцінки результатів звітного періоду, а й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як підстава для прогнозування майбутнього фінансового стану.

Під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників - фізичних осіб. Таким чином, особисте майно та зобов'язання власників не повинні відображатись у фінансовій звітності підприємства. Тому у фінансовій звітності (зокрема, в балансі) передбачене відображення лише зобов'язань власників стосовно їхніх внесків до капіталу та обов'язкового розподілу частини доходу між власниками (у вигляді відсотків, дивідендів, вилучення капіталу тощо). Цей принцип дістав назву принципу автономності підприємства.

Отже, якщо власник підприємства вносить власні грошові кошти у банк з метою збільшення статутного капіталу даного підприємства, то цю операцію буде відображено у фінансовій звітності. Якщо ж метою власника буде отримання відсотків на власні кошти та їх використання на власні потреби, така господарська операція не вплине на показники фінансової звітності.

Фінансові звіти складаються також виходячи з принципу безперервності діяльності підприємства, тобто визнання того, що підприємство не має ні наміру, ані потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності (принаймні протягом наступного звітного періоду).

За інших обставин, коли події після складання балансу засвідчать наміри підприємства припинити свою діяльність або покажуть неможливість її продовження, підприємство не може використовувати П(С)БО 1 як основу для підготовки своїх фінансових звітів (п. 18 П(С)БО 6). Тоді поділ його активів і зобов'язань на необоротні та оборотні (довгострокові і короткострокові) втрачає сенс. Адже підприємство повинне в процесі ліквідації покрити усі свої зобов'язання (спочатку перед кредиторами, потім перед власниками). Тому всі активи стають оборотними, а зобов'язання - короткотерміновими. Переважна оцінка статей балансу за собівартістю також не може бути використана, їх слід переоцінити за ринковою вартістю. Фактично скасовуються майже всі принципи формування фінансової звітності безперервно діючого підприємства.

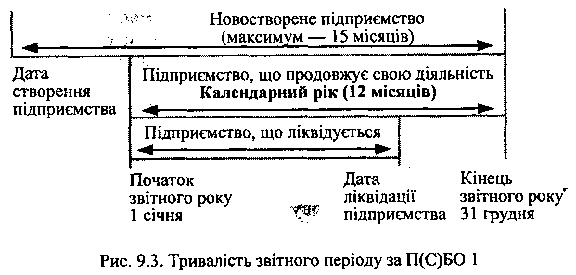

Принцип періодичності передбачає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності.

За П(С)БО 1 звітний період становить календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою (рис. 9.3).

Передбачється також складання проміжної звітності (квартальної та місячної) наростаючим підсумком з початку року.

Тепер активи, підприємства (незавершене виробництво, готова продукція, основні засоби, нематеріальні активи) будуть оцінюватися за виробничою собівартістю у складі прямих та виробничих накладних витрат.

До собівартості придбаних активів включатимуться:

* ціна придбання;

* податки, мито, збори (крім тих, що повертаються згодом підприємству);

* витрати на їхню доставку, вантажно-розвантажувальні роботи;

* витрати доведення активів до стану, придатного для використання (реалізації);

* інші витрати, безпосередньо пов'язані з придаванням цих активів.

Будь-які торговельні та інші знижки вираховуються за визначення витрат на придбання.

Приклад 3.

Підприємство придбало основні засоби за ціною 25 000 грн. (без ПДВ) та оплатило їх у період дії знижки, наданої постачальником, у сумі 200 грн. Витрати на доставку.основних засобів до місця їх експлуатації за умовами договору не відшкодовуються постачальником і становлять 1200 грн. В обліку придбані основні засоби будуть відображені сумою 25 000 - 200 + 1200 = 26 000 (грн.).

Принцип нарахування полягає в тому, що результати господарських операцій ураховуються тоді, коли вони фактично відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться. Завдяки цьому користувачі отримують інформацію не тільки про минулі операції, пов'язані з виплатою або отриманням грошових коштів, а й про зобов'язання сплатити грошові кошти в майбутньому та ресурси, які мають надійти у майбутньому. Така інформація щодо минулих операцій е найбільш корисною для прийняття користувачами економічних рішень.

П(С)БО 1 зазначає, що принцип нарахування має застосовуватися одночасно з принципом відповідності, за яким витрати визначаються у звіті про фінансові результати на підставі прямого зв'язку між ними та отриманими доходами.

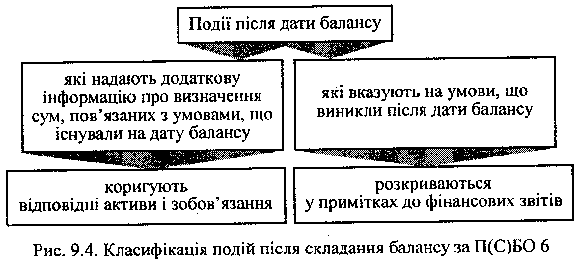

Щоб бути достовірною, інформація у фінансових звітах повинна бути повною, зважаючи на її важливість для користувача та витрати, пов'язані з отриманням цієї інформації.Тому фінансова звітність не обмежується лише балансом, звітами про фінансові результати, власний капітал та рух грошових коштів. Вона містить примітки, які надають інформацію про облікову політику підприємства та додаткові пояснення до окремих статей цих звітів. Крім того, у примітках розкриваються важливі для користувачів фінансової звітності події, які відбулися після складання балансу. Наприклад, оголошення про виплату дивідендів на акції.

У складі річного бухгалтерського звіту українських підприємств передбачено форму № 3 "Звіт про рух грошових коштів" та форму № 4 "Звіт про власний капітал" та пояснювальну записку. Проте інформація, яка в них наводиться, лише в незначній мірі задовольняє потреби користувачів для здійснення ретроспективного та перспективного аналізу діяльності підприємств з метою прийняття прогнозних фінансово-економічних рішень.

Що ж стосується непередбачених подій після складання балансу, то вони раніше не впливали на показники звітів і не розкривались у пояснювальній записці. Тепер, за П(С)БО 6, такі події поділяються на дві групи та коригують певні статті звітності або пояснюються в примітках (рис. 9.4).

Щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто вибирає принципи, методи та процедури обліку в такий спосіб, щоб достовірно відобразити фінансове положення й результати діяльності підприємства та забезпечити порівнянність фінансових звітів.

Надання користувачам інформації про політику бухгалтерського обліку, яку підприємство повинно використовувати постійно за складання фінансових звітів, будь-яких змін у цій політиці та впливу таких змін на показники фінансових звітів є вимогою принципу послідовності. Дотримання цього принципу є передумовою порівнянності фінансових звітів. Адже користувачі отримують можливість визначати відмінності ведення бухгалтерського обліку, які використовуються самим підприємством або різними підприємствами протягом певних звітних періодів.

Українські підприємства мали дуже обмежені можливості щодо формування облікової політики, які визначались п. 1 "Вказівок щодо організації бухгалтерського обліку в Україні", затверджених наказом Мінфіну України від 07.05.93 № 25 з наступними змінами і доповненнями. У пояснювальній записці до річного бухгалтерського звіту вимогалося попереджати про намір зміни облікової політики в насупному звітному році.

За П(С)БО 1 підприємство буде висвітлювати свою облікову політику у примітках, описуючи принципи оцінки та методи обліку окремих статей звітності. Тепер підприємство буде мати право вибору, прийматиме ці рішення самостійно.

Що ж стосується змін облікової політики, то в П(С)БО 6 визначено:

* коли можливі такі зміни;

* що не вважається зміною облікової політики;

* як впливають зміни облікової політики на показники фінансових звітів;

* які примітки слід давати у разі змін облікової політики.

Цілій низці господарських операцій, таких як погашення сумнівної заборгованості, визначення можливого строку корисного використання основних засобів тощо, притаманна певна невизначеність. Тому під час складання фінансових звітів слід застосовувати принцип обачності, щоб активи або дохід не були завищені, а зобов'язання чи витрати - занижені.

Сутність операцій або інших подій не завжди відповідає тому, що випливає з їхньої юридичної форми. Наприклад, підприємство може передати актив іншій стороні в такий спосіб, що дальше використання майбутніх економічних вигод, утілених у цьому активі, залишається за даним підприємством. За таких обставин відображення цієї операції як продажу не відповідатиме її суті. Тому керівництво підприємства повинне надавати перевагу економічному змісту господарських операцій над їхньою юридичною формою.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства в його фінансовій звітності.

Під час складання фінансової звітності необхідно намагатися узгодити усі перелічені принципи так, щоб досягти належних якісних характеристик фінансової звітності.

Порівнюючи П(С)БО 1 з вимогами Положення про організацію бухгалтерського обліку і звітності в Україні, затвердженого постановою Кабінету Міністрів України №250 (квітень 1993 p.), з наступними змінами і доповненнями, та Інструкції про порядок заповнення форм річного бухгалтерського звіту, затвердженої Мінфіном України № 139 від 18 серпня 1995 року, з наступними змінами і доповненнями, бачимо, що розбіжності між ними стосуються як складу звітності, так і методологічних основ її подання.

Методологічні відмінності попередніх інструкцій полягають передовсім у тому, що:

* якісні характеристики фінансової звітності розглядались з позицій такого користувача звітів, як держава;

* не використовувались принципи безперервності діяльності та превалювання змісту над формою;

* принципи нарахування та відповідності доходів і витрат, повного висвітлення, послідовності, обачності використовувались частково й непослідовно.

Тема 8.2 Показники оцінки фінансового стану підприємства

1. Аналіз фінансової ліквідності.

2. Показники ліквідності та платоспроможності.

3. Оцінка майнового стану підприємства.

1. Аналіз фінансової ліквідності.

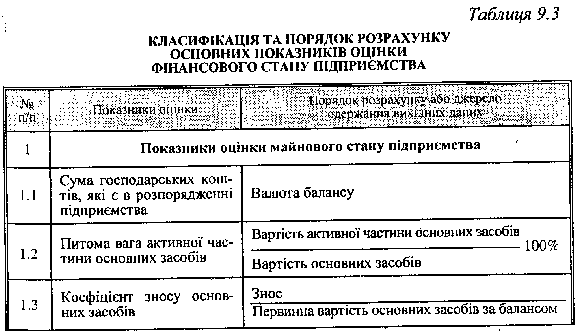

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства - акціонерів, банків, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Ясна річ, що в доброму фінансовому стані заінтересоване передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами, банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємствами, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

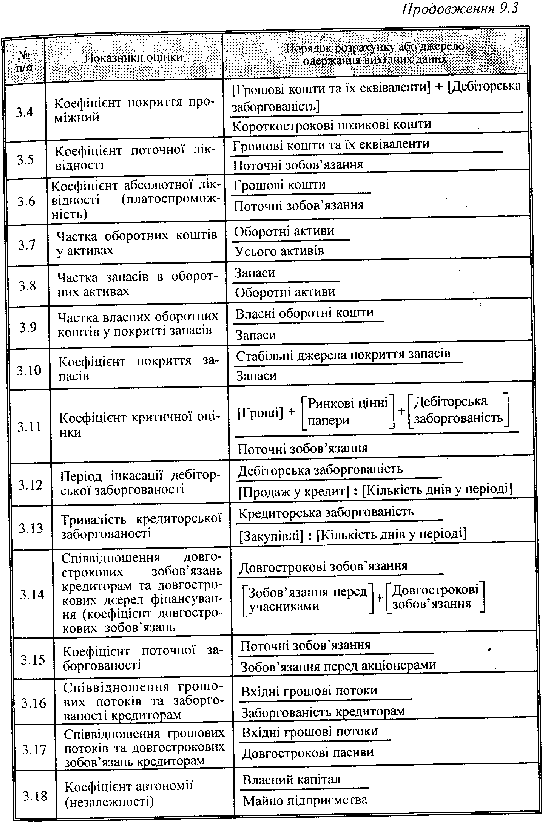

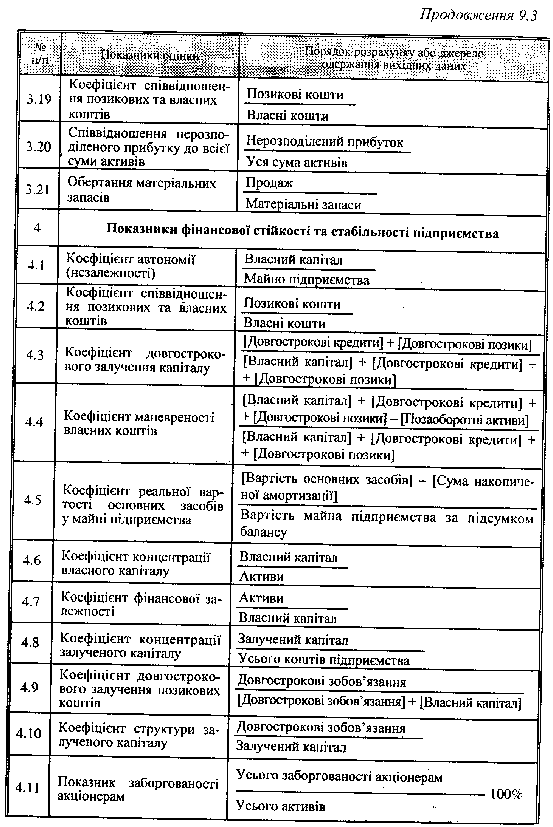

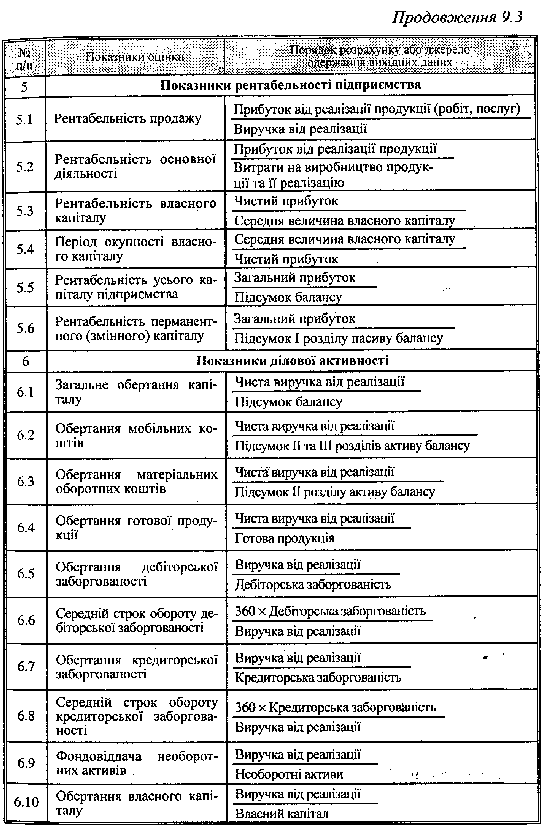

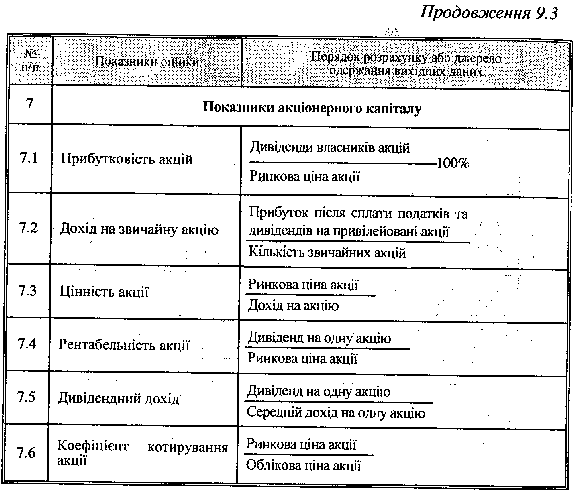

Ми пропонуємо класифікацію і порядок розрахунку комплексу основних оцінних показників, що з них залежно від конкретної мети аналізу можна вибрати відповідну кількість та види таких показників (табл. 9.3).

У цілому таблиця 9.3 включає 65 показників, призначених для детальної та всебічної оцінки фінансового стану підприємства. Однак це не означає, що систематичний аналіз фінансового стану підприємства завжди має здійснюватись за всіма цими показниками.

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс показників та напрямків аналізу фінансового стану підприємства.

Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники.

2. Показники ліквідності та платоспроможності.

Ліквідність підприємства - це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань.

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів.

Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства. Необхідно визначити, чи є вона "стійкою" (наприклад, борг постачальнику, з яким існують довгострокові зв'язки), чи є простроченою, тобто такою, термін погашення якої минув.

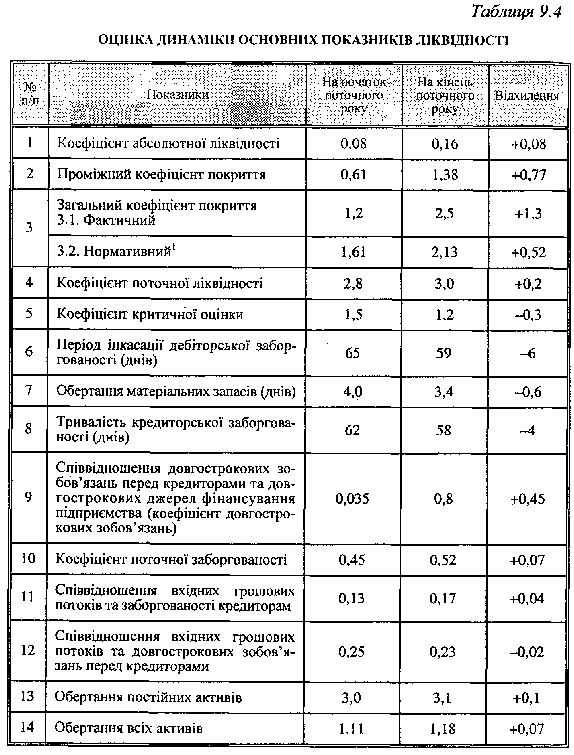

Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов'язань із наявністю ліквідних коштів. Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності.

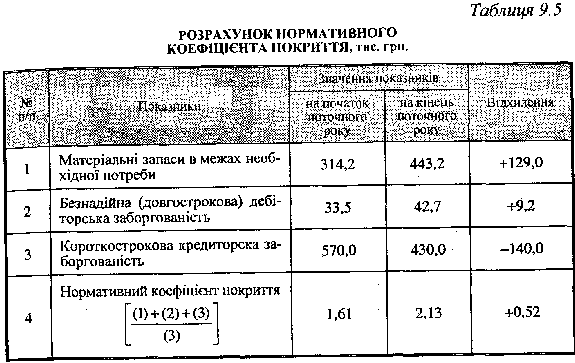

Нормативний коефіцієнт покриття, розрахований за даними підприємства, діяльність якого аналізується, суттєво збільшився за рахунок збільшення дебіторської заборгованості та матеріальних запасів у межах необхідної потреби.

Порядок розрахунку нормативного коефіцієнта покриття подано у табл. 9.5.

Таким чином, при зростанні за рік суми матеріальних запасів у межах необхідної потреби, безнадійної (довгострокової) заборгованості на 138,2 тис. грн. та при зниженні короткострокової кредиторської заборгованості на 140 тис. грн. нормативний коефіцієнт покриття збільшився на 0,52 пункта. Водночас фактичний коефіцієнт покриття збільшився на 1,3 пункта, тобто більше ніж удвічі.

Загальний коефіцієнт покриття по підприємству на початок минулого періоду був нижчим за нормативний на 0,41 відсоткового пункта. За період, що аналізується, він значно зріс і став вищим за нормативний коефіцієнт покриття на 0,37 відсоткового пункта, що слід оцінити позитивно.

Проміжний коефіцієнт покриття за поточний рік порівняно з минулим зріс на 0,77 відсоткового пункта і перевищив мінімально допустиме значення (0,7-0,8). Коефіцієнт поточної ліквідності за цей період зріс із 2,8 до 3,0 і за обидва роки перевищив максимально допустиме нормативне значення (2).

Як негативну можна оцінити ситуацію з періодом інкасації дебіторської заборгованості, що є досить тривалим (65 днів). Слід відзначити як позитивний фактор те, що за рік сталося певне (хоч і незначне) зменшення його тривалості.

Показник обертання матеріальних запасів за аналізований період також знизився на 0,6 дня, що слід оцінити позитивно.

Проте в нашого підприємства співвідношення довгострокових зобов'язань перед кредиторами та довгострокових джерел фінансування нижче за середньогалузеве (1,0). До того ж це співвідношення є порівняно високим і має тенденцію до збільшення (на 0,45 відсоткового пункта).

Коефіцієнт поточної заборгованості поступово зростає, що слід оцінити позитивно.

Коефіцієнт співвідношення вхідних грошових потоків та заборгованості збільшився, що сприятиме підвищенню ліквідності підприємства.

Такого самого висновку можна дійти, аналізуючи співвідношення вхідних грошових потоків та довгострокових зобов'язань перед кредиторами.

Аналіз ліквідності доповнюється аналізом платоспроможності, яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов'язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати.

Аналіз платоспроможності підприємства доцільно здійснювати як за поточний, так і на прогнозований період.

Поточну платоспроможність доцільно оцінювати на підставі звітного балансу, порівнюючи платіжні засоби з терміновими зобов'язаннями з використанням платіжного календаря.

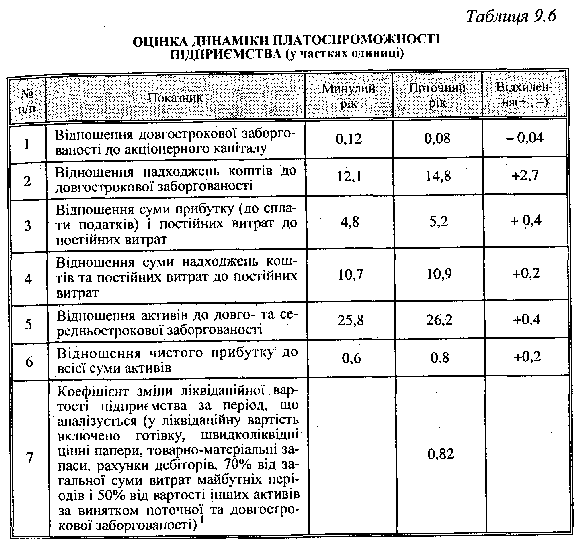

Розглянемо платоспроможність підприємства, користуючись даними табл. 9.6.

Із даних табл. 9.6 можна зробити висновок, що платоспроможність підприємства є небезпечно низькою. Про це свідчать незадовільний рівень показника співвідношення довгострокової заборгованості до акціонерного капіталу та тенденція до його дальшого зниження.

Відношення надходження коштів до довгострокової заборгованості за рік, що аналізується, зросло на 2,7 пункта, що слід оцінити позитивно: підприємство має досить коштів, щоб задовольнити не тільки поточні, а й довгострокові потреби.

Наступний показник - відношення суми прибутку (до сплати податків) і постійних витрат до постійних витрат - у періоді, що аналізується, є нижчим за три попередні показники. Це свідчить про те, що підприємство має можливість здійснювати постійні витрати.

Індикатором платоспроможності підприємства є відношення суми надходжень коштів і постійних витрат. У підприємства цей показник становить 4,8 за минулий рік і 5,2 за поточний рік, тобто він збільшився на 0,4 відсоткового пункта. Це свідчить про те, що стан платоспроможності підприємства відносно нормальний. Однак цей показник майже не збільшився. Доцільно оцінювати його в динаміці за триваліший період.

Показник відношення активів до довго- та середньострокової заборгованості в підприємства зріс на 0,4 відсоткового пункта за рік.

Це свідчить про те, що вся довгострокова заборгованість підприємства може бути оплаченою за рахунок його активів. Відтак захищеність одержаних підприємством кредитів можна визнати достатньою.

Відношення чистого прибутку до всієї суми активів має в підприємства тенденцію до зростання, що свідчить про збільшення (хоч і невелике) його прибутковості.

3. Оцінка майнового стану підприємства.

Показники оцінки майнового стану

1. Сума господарських коштів, що їх підприємство має у розпорядженні. Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства.

2. Питома вага активної частини основних засобів. Згідно з нормативними документами під активною частиною основних засобів розуміють машини, обладнання і транспортні засоби. Зростання цього показника в динаміці - позитивна тенденція.

3. Коефіцієнт зносу основних засобів. Показник характеризує частку зношених основних засобів у загальній їх вартості. Використовується в аналізі для характеристики стану основних засобів. Доповненням цього показника є так званий коефіцієнт придатності.

4. Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби.

5. Коефіцієнт вибуття основних засобів. Показує, яка частина основних засобів, з котрими підприємство почало діяльність у звітному періоді, вибула з причини зносу та з інших причин.

Тема 8.3 Оцінка фінансової стійкості підприємства

1. Сутність фінансової стійкості підприємства.

2. Комплексна оцінка фінансового стану підприємства.

3. Показники рентабельності.

Тема 8.3 Оцінка фінансової стійкості підприємства

1. Сутність фінансової стійкості підприємства.

Фінансову стійкість підприємства тісно пов'язано із перспективною його платоспроможністю, її аналіз дає змогу визначити фінансові можливості підприємства на відповідну перспективу.

Оцінка фінансової стійкості підприємства має на меті об'єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності.

Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

1) абсолютна фінансова стійкість (трапляється на практиці дуже рідко) - коли власні оборотні кошти забезпечують запаси й витрати;

2) нормально стійкий фінансовий стан - коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами;

3) нестійкий фінансовий стан - коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів і позик, тобто за рахунок усіх основних джерел формування запасів і витрат;

4) кризовий фінансовий стан - коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства.

Фінансове стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розрахуватись за своїми зобов'язаннями.

Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексу показників.

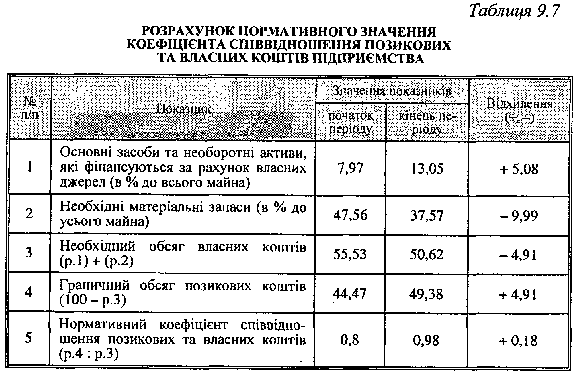

Розглянемо на умовному прикладі порядок розрахунку нормативних значень коефіцієнта співвідношення позикових та власних коштів, тобто коефіцієнта структури коштів підприємства (табл. 9.7). Нормативні показники розраховують фінансові аналітики підприємства.

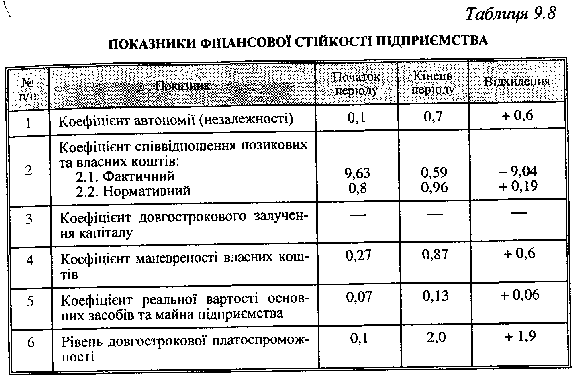

В узагальненому вигляді показники фінансової стійкості підприємства подано в табл. 9.8.

Із таблиці видно, що за відповідний період фінансова стійкість підприємства поліпшилась. Так, якщо на початок періоду, що аналізується, значення коефіцієнта автономії (відношення власних коштів до вартості майна) становило 0,1 (10 %), то на кінець цього періоду воно збільшилось до 0,7 (70 %).

Збільшився коефіцієнт маневреності власних коштів. Це слід розглядати як позитивну тенденцію, оскільки таке збільшення супроводжувалось випереджаючим зростанням власних коштів щодо позичених.

Особливу увагу слід приділити коефіцієнту співвідношення позикових і власних коштів як одному із основних показників оцінки фінансової стійкості. Як видно з табл. 9.6, на початок цього періоду обсяг позикових коштів у 9,6 раза перевищував обсяг власних коштів, тоді як згідно із розрахованим раніше нормативним рівнем названого коефіцієнта позикові кошти не повинні були перевищувати 80 % власних коштів.

На кінець періоду фактичний коефіцієнт співвідношення позикових та власних коштів дорівнював 0,59, що на 0,41 відсоткового пункта (майже вдвічі) нижче за нормативний (максимально допустимий) (0,98).

Отже, підприємство за рік, що аналізується, трансформувалось із фінансове нестійкого, залежного підприємства у підприємство з певним запасом фінансової стійкості. Перетворення підприємства на фінансово стійке дає підстави вважати його надійним та перспективним діловим партнером.

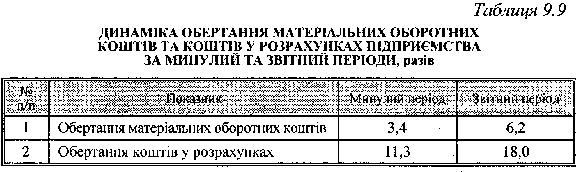

Ці висновки можуть бути підтверджені і детальнішим аналізом обертання матеріальних оборотних коштів та коштів у розрахунках (табл. 9.9).

Як видно із таблиці, термін обертання матеріальних оборотних коштів по підприємству набагато повільніший за термін обертання коштів у розрахунках. Відтак можна зробити висновок, що у звітному періоді терміни обертання як матеріальних оборотних коштів, так і обертання коштів у розрахунках зросли. Дебіторська заборгованість перетворювалась на кошти частіше, ніж закінчувався виробничий цикл.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 538; Нарушение авторских прав?; Мы поможем в написании вашей работы!