КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

І Теоретична частина. Розрахувати грошові надходження підприємства від реалізації продукції за місяцями І кварталу планового року

|

|

|

|

ІІІ Домашнє завдання

Завдання 11.

Завдання 10.

Розрахувати грошові надходження підприємства від реалізації продукції за місяцями І кварталу планового року, якщо:

Обсяги реалізації продукції в IV кварталі звітного року становили: у жовтні — 1523000 грн.; у листопаді — 1262000 грн.; у грудні — 1937000 грн.

План обсягу продаж на І квартал планового року: січень — 961000 грн.; лютий — 1634000 грн.; березень — 1865000 грн.

З покупцями встановлено такий порядок розрахунків: 40 % вартості продукції покупці оплачують за фактом, на решту суми підприємство надає відстрочку платежу під 25 % річних. При чому 50 % вартості повертається на 30-й день (з відповідними відсотками), 35 % — на 60-й день і 15 % — на 90-й день.

Розрахувати виручку від реалізації продукції в гуртових цінах на плановий рік згідно з отриманими даними:

Залишки нереалізованої продукції за виробничою собівартістю, тис. грн.: на початок планового року — 568; на кінець планового року — 632.

Товарна продукція планового року, тис. грн.: за гуртовими цінами підприємства — 35 450; за виробничою собівартістю — 22 180;

Товарна продукція звітного року, тис. грн.: за гуртовими цінами підприємства — 31 700; за виробничою собівартістю — 18 600.

1. Вивчити тему «Склад і характеристика доходів підприємств. Доходи від реалізації продукції»

2. Розв’язати завдання 1 (Варіант 2), завдання 5; 9; 10.

3. Самостійно опрацювати тему «Методи прогнозування та планування виручки».

Література:

· Ярошевич Н.Б. Фінанси підприємств: навч.посіб./Н.Б.Ярошевич.-К.:Знання, 2012. (ст. 150-158)

· Непочатенко О.О. Фінанси підприємств. Навч.посіб.-К.: Центр учбової літератури, 2011. (ст. 47-49)

· Шило В.П., Ільіна С.Б., Доровська С.С., Барабанова В.В. Фінанси підприємств (за модульною системою навчання): теоретично – практичний посібник. – Київ: ВД «Професіонал», 2006. (42-49)

· Поддєрьогін А.М. Фінанси підприємств: Підручник/Мін-во освіти і науки України, КНЕУ.-4-те вид., перероб. та доп.-К.: КНЕУ, 2006. (ст. 58-86)

Тема 8: Методи прогнозування та планування виручки. (Самостійна робота студентів)

План

1. Види цін.

2. Методи ціноутворення.

3. Методи планування виручки від реалізації продукції (товарів, робіт, послуг).

1. Ціни на товари і послуги повинні компенсувати витрати на їхнє виробництво, а також забезпечити підприємству одержання прибутку.

В Україні діють:

· вільні (договірні) ціни, що формують виключно на договірних засадах між продавцями (виробниками чи посередниками) й споживачами;

· фіксовані (регульовані) ціни, які встановлює держава на окремі товари й послуги з метою стримування інфляційних процесів, здійснення соціального захисту прав споживачів, а також на продукцію монополістів.

Державні фіксовані ціни (тарифи) — це встановлені законодавчо ціни, рівень яких не може змінюватися на розсуд підприємства ні в бік збільшення, ні в бік зменшення. Ціни, на які державою встановлені верхні або нижні межі, вважають регульованими.

Держава в особі органів влади визначає види продукції, товарів і послуг, ціни і тарифи на які підлягають державному регулюванню, а ціни на решту видів товарів визначають за угодою сторін (виробників (продавців) і покупців).

Державне регулювання цін і тарифів здійснюють встановленням:

· державних фіксованих цін;

· граничних рівнів цін або граничних відхилень від державних фіксованих цін.

Порушення державної дисципліни цін тягне за собою передбачену чинним законодавством відповідальність.

На здійснення державної політики цін, визначення переліку продукції, товарів і послуг, на які затверджують фіксовані та регульовані ціни і тарифи, визначення повноважень органів державного управління у сфері встановлення й застосування цін і тарифів та контролю за цінами і тарифами уповноважений Кабінет Міністрів України (КМУ). Безпосередньо КМУ в окремих випадках своїми правовими актами регулює ціни.

Рада міністрів Автономної Республіки Крим, обласні державні адміністрації та державні адміністрації міст Києва і Севастополя можуть встановлювати граничні торговельні надбавки на окремі товари (зерно, борошно, хліб і хлібобулочні вироби, макаронні вироби, крупи, цукор, яловичину, ковбаси варені, молоко, сири, масло вершкове та олію).

Здійснення контролю за дотриманням цін покладено на Державну інспекцію по контролю за цінами. Держінспекція по контролю за цінами має право приймати рішення про вилучення до відповідного бюджету сум усієї необґрунтовано отриманої підприємством виручки в результаті порушення державної дисципліни цін і штрафу у двократному її розмірі.

Вільні ціни підприємство визначає самостійно на підставі кон'юнктури ринку, вони не залежать прямо від державного впливу.

Ціни на товари і послуги — як вільні, так і регульовані — залежно від суб'єктів товарно-грошових відносин поділяють на:

· гуртові ціни підприємств;

· гуртові ціни промисловості;

· роздрібні ціни;

· закупівельні ціни.

Гуртова ціна — ціна на товари, які продають великими партіями.

Гуртова ціна підприємства — це ціна, яку використовують у розрахунках між підприємством — виробником продукції виробничо-технічного призначення і товарів народного споживання з іншими підприємствами — споживачами продукції, або зі збутовими організаціями й гуртовими торговельними базами. Вона включає собівартість товару і прибуток, іноді — ще й транспортні витрати з доставки товару споживачеві.

Різновидом гуртових цін підприємства є розрахункові ціни, які можуть встановлювати для групи підприємств однієї галузі, виходячи з індивідуальної собівартості, з метою забезпечення їм нормального рівня прибутковості. За допомогою розрахункових цін організовують розрахунки всередині галузі між підприємствами та збутовими організаціями.

Гуртові ціни, за якими проводять розрахунки між постачальниками й покупцями, включають у себе податок на додану вартість і (при реалізації високорентабельних товарів) акцизний податок.

Гуртову ціну промисловості використовують у розрахунках при реалізації продукції збутовими організаціями, торговельним або іншим підприємством. Вона включає гуртову ціну підприємства і постачальницьку збутову надбавку (націнку), що є джерелом покриття витрат, пов'язаних з організацією постачання і збуту продукції.

Роздрібні ціни використовують при реалізації товарів і послуг населенню через підприємства торгівлі та громадського харчування, включаючи товари виробничо-технічного призначення, які надходять в особисте користування громадян. Вони включають гуртову ціну підприємства чи промисловості плюс торговельні надбавки, які є джерелом покриття витрат підприємств роздрібної торгівлі.

Закупівельні ціни — це ціни, за якими підприємства (заготівельні, з переробки сільськогосподарської сировини) купують у населення сировину, в основному сільськогосподарську.

2. З метою встановлення оптимального рівня цін, ураховуючи фактори, що впливають на ціни, а також прийняту підприємством ринкову стратегію, використовуються такі методи ціноутворення:

1. Витратний метод («витрати + прибуток»).

2. Отримання цільової норми прибутку.

3. Оцінка споживної вартості.

4. Пропорційне ціноутворення.

5. Метод «очікуваного прибутку».

6. Метод швидкого повернення витрат.

За методом «витрати + прибуток» ціна (Ц1) обчислюється за формулами:

Ц1=С + П,

де С — собівартість продукції, грн;

П — величина прибутку в ціні, грн.

Прибуток визначається у відсотках до собівартості виходячи з міркувань забезпечення як прибутковості продукції, так і її конкурентоспроможності. У ринковій економіці сфера застосування цього методу є обмеженою.

Установлюючи вільні ціни, за основу беруть собівартість і прибуток (планову рентабельність). Потім додають акцизний збір (для підакцизної продукції) і податок на додану вартість.

Ц2 = С + П + ПДВ,

де Ц2 — ціна продукції з податком на додану вартість;

ПДВ — податок на додану вартість.

Ц3 = С + П + A3 + ПДВ,

де Ц3 — ціна продукції з акцизним збором і податком на додану вартість;

A3 — акцизний збір.

Ц4 = С + П + АЗ + ПДВ + ТН,

де Ц4 — роздрібна ціна продукції; ТН — торгова націнка.

Залежно від того, кому реалізується продукція, встановлюються відпускні та роздрібні ціни. Відвантаження продукції здійснюється посередниками оптом або партіями за відпускними цінами. Посередники реалізують цю продукцію роздрібним торговим організаціям за цінами, які включають націнки, пов'язані зі збутом. Безпосередньо споживачам роздрібні торгові організації продають товари за роздрібними цінами, тобто з торговою націнкою. Продаючи товари за фіксованими цінами, торгові організації отримують торгову знижку.

За умов ринкової економіки ціни стають найважливішим фактором регулювання процесу виробництва та споживання і безпосередньо впливають на попит і пропозицію.

Специфіка ринкового ціноутворення полягає в тому, що витрати, пов'язані з виробництвом і збутом продукції, безпосередньо рівень цін не визначають.

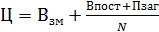

Метод ціноутворення з урахуванням отримання цільової норми прибутку орієнтований на витрати і цільову норму прибутку. Підприємства намагаються встановити ціну, включаючи в неї прибуток, що планується у відсотках на інвестований капітал. При цьому використовується концепція беззбитковості і за встановлення ціни відповідно до цієї методики враховується залежність загальних витрат і виручки від обсягу продажу:

де Взм — величина змінних витрат на одиницю продукції, грн.;

Впост — постійні витрати на дану продукцію за певний період (рік), грн.;

Пзаг — загальна сума прибутку, яка має бути одержана за той самий період від продажу продукції, грн.;

N— обсяг продажу продукції в натуральних одиницях.

Метод оцінки споживної вартості ґрунтується на оцінці вигоди, яку матиме споживач від використання товару. Цьому методу ціноутворення властивий певний ризик внаслідок можливості невиправданого завищення або заниження ціни.

Метод пропорційного ціноутворення характеризується тим, що, користуючись ним, підприємства виходять не стільки з власних витрат, оцінки споживної вартості чи попиту, скільки із цін конкурентів. За цього методу (його ще називають «за рівнем конкуренції») ціна встановлюється як функція цін на аналогічну продукцію конкурентів, тобто:

Ц = f (Ц1, Ц2, … Ц п),

де п — кількість продавців аналогічної продукції;

f — функція цін на аналогічну продукцію.

Метод «очікуваного прибутку» застосовують найчастіше тоді, коли підприємство планує підписати контракт і, пропонуючи нижчі ціни, ніж інші підприємства, має шанси виграти боротьбу за контракт.

Метод швидкого повернення витрат використовується підприємствами з метою активного продажу великих обсягів продукції і швидкого повернення витрачених коштів. Такої поведінки дотримуються здебільшого виробники, котрі не впевнені в тривалому успіхові їхньої продукції на ринку.

Існують ще й інші методи ціноутворення, але використання будь-якого з них потребує наступного коригування ціни, із застосуванням різноманітних знижок і доплат (за оплату готівкою, величину придбаної партії товару, доставку, сезонних знижок, вартості супутніх послуг тощо).

На практиці підприємства встановлюють не окремі ціни на окремі товари, а використовують цілу систему цін, щоб продати весь асортимент своїх товарів, ураховуючи попит на різних, у тому числі територіально віддалених ринках.

3. Основною складовою грошових надходжень підприємств є виручка від реалізації продукції. Це — фінансова категорія, яка виражає грошові відносини між постачальниками і споживачами товару.

Виручка від реалізації — це сума коштів, які надійшли на поточний рахунок підприємства в банку або в касу підприємства від продажу товарів та надання послуг. Вона є основним джерелом грошових доходів і фінансових ресурсів підприємств.

Підприємство визначає як планову, так і фактичну виручку від реалізації продукції. Для забезпечення правильності її визначення надзвичайно важливе значення мають дані про різницю між часом відвантаження і часом оплати продукції; питома вага по ставок продукції за попередню оплату; поставок, які будуть оплачені протягом одного-трьох місяців після відвантаження; поставок за бартером; змін дебіторської заборгованості. Узагальнення такої інформації дає змогу спрогнозувати реальне надходження грошових коштів у плановому періоді (місяць, квартал, рік).

Планову виручку від реалізації продукції визначають методом прямого рахунку. За його використання виручка від реалізації визначається множенням кількості реалізованих виробів на їхню реалізаційну ціну і додаванням отриманих сум за всією номенклатурою виробів.

Виручку від реалізації кожної номенклатури виробів визначають за формулою:

В=Р×Ц,

де В — виручка,

Р — кількість реалізованих виробів,

Ц — ціна реалізації кожного виробу.

Обсяг реалізації можна розрахувати укрупненим методом виходячи з товарного випуску виробів у плановому періоді, додаючи залишки виробів на початок планового періоду і віднімаючи такі на кінець планового періоду. Плановий обсяг реалізації розраховують за формулою:

Р = 31+Т-32

де Р — обсяг реалізації в плановому періоді;

З1 — залишки кожного виду готових виробів на складі та відвантажених на початок планового періоду;

Т — випуск товарної продукції в плановому періоді;

З2 — залишки кожного виду виробів на складі на кінець планового періоду.

Реалізаційні ціни в плановому періоді визначають на підставі цін базового періоду, які коригують на передбачувані зміни в плановому періоді, у тому числі з урахуванням попиту і пропозиції.

Порядок обчислення обсягу реалізації та виручки методом прямого рахунку наведено в табл. 1.1.

Метод прямого розрахунку передбачає розрахунок реалізації кожного виду товарів і послуг окремо. Це простий, але трудомісткий метод. Його суть полягає в тому, що для кожної асортиментної позиції визначають:

· очікувані вхідні залишки нереалізованої товарної продукції та реалізованої, але неоплаченої продукції на початок планового періоду;

· планові вихідні залишки такої продукції на кінець планового періоду;

· обсяг реалізації продукції у натуральному вираженні, за якою завершені розрахунки з покупцями;

· обсяг виручки від реалізації у вартісному виразі з урахуванням реалізаційних цін (без ПДВ та акцизного податку).

Коли асортимент виробів надто великий, розрахунок плану реалізації можна здійснювати комбінованим методом. Виручку від реалізації основних видів продукції визначають методом прямого рахунку, а для обчислення виручки від реалізації виробів іншого асортименту користуються укрупненим методом. Для розрахунку беруть товарний випуск за всією номенклатурою залишків виробів, додають до нього вартість залишків на початок планового періоду і віднімають очікувані залишки на кінець планового періоду за відпускними вільними цінами і за собівартістю (табл. 1.2).

Таблиця 1.1

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 880; Нарушение авторских прав?; Мы поможем в написании вашей работы!