КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доходи державного бюджету та джерела його формування

|

|

|

|

Основні джерела формування доходів державного бюджету: податкові, неподаткові надходження, доходи від операцій з капіталом, офіційні трансферти.

До доходів загального фонду Державного бюджету України належать: податок на прибуток підприємств,50 відсотків збору за спеціальне використання лісових ресурсів в частині деревини, заготовленої в порядку рубок головного користування; 50 відсотків збору за спеціальне використання води, 50 відсотків плати за користування надрами для видобування корисних копалин загальнодержавного значення,50 відсотків податку на доходи фізичних осіб, що сплачується (перераховується) на території міста Києва; податок на додану вартість; акцизний податок,плата за ліцензії на певні види господарської діяльності, ввізне мито, вивізне мито, кошти, що перераховуються Національним банком України відповідно до Закону України "Про Національний банк України", відрахування коштів, отриманих від проведення державних грошових лотерей; плата за розміщення тимчасово вільних коштів державного бюджету, рентна плата, кошти від санкцій (штрафи, пеня тощо), державне мито, єдиний збір, кошти від реалізації майна, конфіскованого за рішенням суду,збір за користування радіочастотним ресурсом України; кошти, що передаються до державного бюджету з місцевих бюджетів, інші доходи.

14. Видатки державного бюджету як форма використання бюджетних ресурсів.

Функціональна класифікація видатків та кредитуваннябюджету має такі рівні деталізації: 1) розділи, в яких систематизуються видатки та кредитування бюджету, пов'язані з виконанням функцій держави, АРК чи місцевого самоврядування; 2) підрозділи та групи, в яких конкретизуються видатки та кредитування бюджету на виконання функцій держави, АРК чи місцевого самоврядування. Функціональна класифікація має такі розділи; загальнодержавні функції, оборона, громадський порядок, безпека та судова влада, економічна діяльність, охорона навколишнього природного середовища, житлово-комунальне господарство, охорона здоров’я, духовний і фізичний розвиток, освіта, соціальний захист і соціальне забезпечення. За економічною класифікацією видатки поділяються на поточні і капітальні, нерозподілені видатки До поточних належать: видатки на товари і послуги, виплата % за зобов’язаннями, субсидії поточні трансферти. До капітальних належать: придбання основного капіталу, створення державних запасів і резервів, придбання землі і нематеріальних активів, капітальні трансферти.

15. Методологічні основи збалансованості державного бюджету

Бюджетний дефіцит— перевищення видатків над постійними доходами (податкита податкові доходи бюджету). За формою прояву бюджетний дефіцит поділяється на відкритий іприхований: відкритий — офіційно визнаний у законі про бюджет; прихований — офіційно не визнається. Його форми: завищення планових обсягів доходів; включення до складу доходів бюджету джерел покриття бюджетного дефіциту. Прихований дефіцит — негативніше явище, ніж ідкритий. За причинами виникнення бюджетний дефіцит буває вимушеним і свідомим. Вимушений є наслідком низького рівня виробництва ВВП і зумовлений недостатністю фінансових ресурсів у країні. Свідомий визначається характером фінансової політики держави — вона намагається знизити рівень оподаткування для стимулювання економіки. Недостатні ресурси держава мобілізує за допомогою позик. За напрямом дефіцитного фінансування розрізняють активний і пасивний бюджетні дефіцити. Активний — це спрямування коштів на інвестиції в економіку, що сприятимезростанню ВВП. Пасивний — покриття поточних витрат.Джерелами фінансування бюджету є: 1) кошти від державних (місцевих) внутрішніх та зовнішніх запозичень; 2) кошти від приватизації державного майна; 3) повернення бюджетних коштів з депозитів, надходження внаслідок родажу/пред'явлення цінних паперів; 4) вільний залишок бюджетних. Джерелом фінансування бюджету не можуть бути емісійні кошти Національного банку України.У випадку перевищення граничного рівня дефіциту вводиться механізм секвестру витрат. Секвестр означає, що необхідно провести пропорційне зниження витрат на 5, 10, 15% і т.д. щомісячно за всіма статтями бюджету протягом частини фінансового року, що залишилися. Секвестру не підлягають так звані захищенні статті – витрати на заробітну плату, стипендії, медикаменти, харчування.

16. Структура доходів місцевих бюджетів

Закріплені доходи — це ті, які за постійно діючими нормативними актами віднесені до бюджетів певного рівня на невизначений у часі строк, у розмірі територіального надходження повністю або у твердо фіксованому розмірі (нормативі). Це наприклад частина податку на доходи фізичних осіб, плата за ліцензії. Власні доходи – це доходи, які належать місцевому органу влади, формуються на підвідомчій йому території на основі рішень цього органу. Міжбюджетні трансферти - кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Бюджетним кодексом України передбачено таки види міжбюджетних трансфертів: субвенції, дотації вирівнювання, додаткові дотації, кошти, що передаються до державного бюджету і місцевих бюджетів з інших місцевих бюджетів.

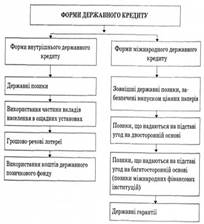

17. Державний кредит як метод мобілізації коштів до державного бюджету.

Відмінності між податками і держаним кредитом: податки мобілізуються на безповоротній основі, а кредит – на поворотній. Податки – це обов’язкові платежі, кредит залучається на добровільній основі.

Державний кредит — це специфічний елемент державних фінансів, в якому держава відіграє роль позичальника коштів (найчастіше), кредитора або гаранта повернення коштів. Держава змушена бути позичальником коштів у зв'язку з необхідністю вирішити такі завдання:• збалансованість бюджету;• фінансова підтримка сфери виробництва;• розвиток соціальної сфери.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!