КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Місцеві позики та їх розвиток в Україні

|

|

|

|

Одним з основних місцевих фінансових інститутів є комунальний кредит. Причина існування комунального кредиту, як і державного, полягає в постійній суперечності між потребами органів влади і реальними можливостями їх задоволення.

Проте комунальний і державний кредити мають одну істотну відмінність, яка полягає у продуктивному характері комунального кредиту на відміну від державного. Державні позики випускаються, як правило, з метою покриття бюджетного дефіциту, а місцеві позики — для здійснення інвестиційних, переважно прибуткових, проектів.

Комунальний кредит — це сукупність економічних відносин між органами місцевого самоврядування, з одного боку, та фізичними і юридичними особами — з іншого, за яких місцеве самоврядування часто виступає як позичальник, рідше — як кредитор.

Акумулюючи фінансові ресурси для виконання своїх повноважень, органи місцевого самоврядування стають перед вибором джерел формування ресурсної бази. При цьому постає дилема: обмежитися доходами, отриманими до бюджету на безповоротній основі, або ж залучити позикові надходження.

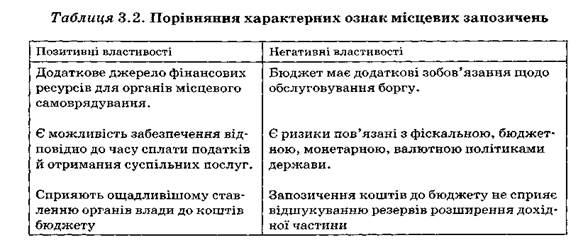

Сфері місцевих запозичень притаманні як позитивні, так і негативні аспекти.

Сучасна українська система місцевих запозичень активно формується з середини 90-х років минулого століття. У 1995 р. почав функціонувати вітчизняний ринок субнаціональних запозичень, контроль за випуском місцевих облігаційних позик було покладено на Державну комісію з цінних паперів та фондового ринку. Перші в Україні місцеві облігаційні позики з'явилися в 1995 р. у Дніпропетровську, Києві, Харкові та Донецьку, а до середини 1998 р. вже 10 міст України розмістили місцеві позики на суму майже 200 млн. грн. Запозичені кошти використовувалися здебільшого для вирішення питань комунального господарства, житлового будівництва та розвитку міської транспортної інфраструктури. Пік активності вітчизняного ринку облігацій місцевих позик припав на 1996—1997 pp. У цей самий час було сформовано нормативно-правове забезпечення системи місцевих запозичень.

У 1997р. Державна комісія з цінних паперів та фондового ринку розробила перші правила і процедури здійснення облігацій місцевої позики, а в наступному році Президент України ухвалив Указ "Про впорядкування внутрішніх та зовнішніх запозичень, що провадяться органами місцевого самоврядування" від 18 червня 1998 р. Активізація сфери місцевих запозичень у цей період була об'єктивним явищем і відповідала тенденціям, які спостерігалися у більшості розвинутих країн світу, зокрема в європейських державах, де поштовхом до розвитку місцевих запозичень стало прийняте на початку 1970-х років рішення Ради Європи про потребу доступу органів місцевої влади до ринку капіталів для здійснення запозичень.

Спад активності вітчизняного ринку місцевих запозичень розпочався у 1998 р. Причиною цього, насамперед, вважають оголошення дефолту за випущеними в Одесі облігаціями на суму, що перевищила 91 млн. грн. Однак набагато глибший негативний вплив мала непослідовна політика держави щодо розвитку системи місцевих запозичень та місцевих фінансів загалом. Право здійснювати запозичення, яке було надане органам місцевого самоврядування Законом "Про місцеве самоврядування в Україні", не могло належним чином реалізуватися у тогочасних умовах. Суттєвого вдосконалення потребувало як правове, так і організаційно-технічне забезпечення ринку місцевих запозичень.

Новий етап розвитку муніципальних позик розпочався в Україні після ухвалення Бюджетного кодексу. Крім цього нормативного акта, основу правової бази вітчизняної системи місцевих запозичень нині становлять також Закони України "Про місцеве самоврядування в Україні", "Про цінні папери і фондову біржу" та "Про державне регулювання ринку цінних паперів в Україні", Постанова Кабінету Міністрів України "Про затвердження Порядку здійснення запозичень до місцевих бюджетів" від 24 лютого 2003 р. і Положення про порядок випуску облігацій внутрішніх місцевих позик, ухвалене рішенням Державної комісії з цінних паперів та фондового ринку від 7 жовтня 2003 р.

У 2003 р. лише два міста в Україні розмістили місцеві позики — Київ (150 млн. дол. США і 120 млн. грн.) і Південне (1,2 млн. грн).

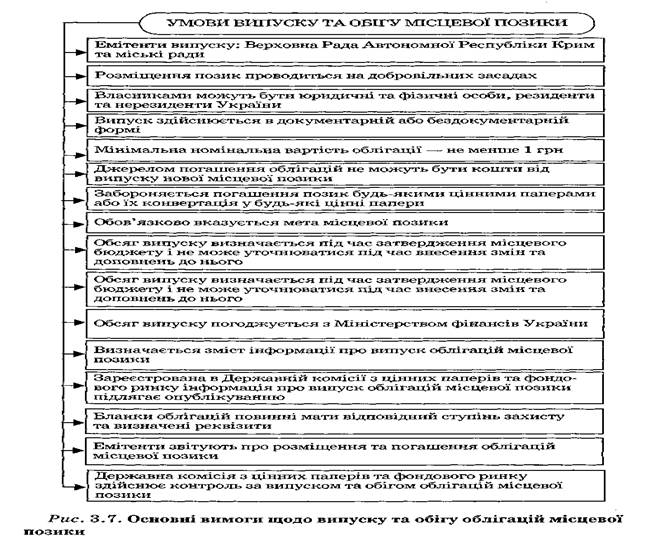

Основні вимоги нової редакції Бюджетного кодексу України щодо місцевих запозичень такі:

— Верховна Рада Автономної Республіки Крим та міські ради можуть здійснювати внутрішні запозичення (окрім позик на покриття тимчасових касових розривів та позик з інших бюджетів);

— зовнішні запозичення можуть здійснювати лише міські ради міст, населення яких становить понад 300 тис. осіб;

— надходження від запозичень Автономної Республіки Крим та місцевого самоврядування перераховуються до бюджету розвитку місцевих бюджетів;

— запозичення здійснюються лише на визначену мету і підлягають обов'язковому поверненню;

— держава не несе відповідальності за зобов'язаннями щодо запозичень до місцевих бюджетів;

— видатки на обслуговування боргу здійснюються за рахунок коштів загального фонду бюджету;

— видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 % видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, в якому планується обслуговування боргу;

— за порушення графіка погашення боргу з вини позичальника відповідна рада позбавляється права здійснювати нові запозичення протягом наступних п'яти років.

Сьогодні характерною ознакою вітчизняної системи місцевих запозичень є наявність двох основних груп муніципальних позик, що виконують різні функції, але доповнюють одна одну:

— до першої групи належать позики, призначені для покриття тимчасових касових розривів, що виникають під час виконання місцевих бюджетів;

— до другої групи належать запозичення до бюджетів розвитку органів місцевого самоврядування.

Механізм здійснення місцевих запозичень має будуватися так, щоб забезпечити успішну реалізацію поставленої мети. Тому до цього механізму висуваються певні вимоги:

— прозорість і гласність діяльності, пов'язаної з випуском і погашенням місцевої позики, яка може бути забезпечена, зокрема, за допомогою засобів масової інформації;

— неупередженість під час вибору виконавців проектів; усім претендентам на виконання замовлення мають забезпечуватися рівні умови для участі в конкурсі;

— дієвість позики, яка передбачає акумулювання усієї запланованої суми коштів;

— ефективність позики, тобто порівняно невеликий обсяг додаткових витрат;

— кошти, одержані від випуску місцевої позики, мають вкладатися лише у прибуткові проекти;

— джерела погашення боргу мають бути чітко визначеними і реальними;

— порівняно незначна тривалість позики — не більше, ніж період активного використання об'єкта, який споруджується.

Місцеві позики можуть бути таких видів: загальні, прибуткові та проектні.

Загальні позики випускаються з метою обслуговування загальних або поточних потреб органів місцевого самоврядування, для фінансування проектів, які не приносять прибутків. Це — спорудження об'єктів у сферах науки, освіти, охорони здоров'я, офісних приміщень для органів місцевого самоврядування, благоустрій територій тощо. Прибуткові позики здійснюються під конкретний проект, реалізація якого матиме відповідну грошову вигоду — прибуток. Проектні позики призначені для фінансування капіталомістких проектів, їх погашення проводиться за рахунок місцевих надходжень і коштів державного бюджету. Для вітчизняної практики випуску місцевих позик найбільш характерними є загальні та проектні позики.

Вітчизняна система місцевих запозичень сьогодні перебуває на стадії становлення, її подальший розвиток можливий за умови вирішення багатьох питань стосовно функціонування фінансового ринку загалом, зміцнення фінансової незалежності органів місцевого самоврядування, а також удосконалення чинного механізму здійснення запозичень. З цією метою доцільно:

— надати можливість здійснювати запозичення до бюджету розвитку органам місцевого самоврядування усіх рівнів, у тому числі сільським і селищним радам, за умови одночасного удосконалення системи обмежень і запровадження сучасної практики експертизи інвестиційних проектів;

— оптимізувати чинну систему обмежень обсягу місцевих запозичень, встановивши ліміт щорічної величини сплати основної суми боргу на рівні 5—10 % доходів загального фонду місцевого бюджету без урахування міжбюджетних трансфертів;

— замінити процедуру погодження місцевих запозичень Міністерством фінансів процедурою їх реєстрації;

— скасувати обов'язковість вимоги щодо присвоєння позицій у кредитних рейтингах для всіх позичальників;

— активно стимулювати здійснення проектних запозичень та інших перспективних видів муніципальних позик;

— чітко регламентувати процедуру дефолту органів місцевого самоврядування;

— передбачити можливість використання власних доходів місцевих бюджетів, насамперед доходів бюджету розвитку, як забезпечення муніципальних позик;

— реформувати систему обліку виконання бюджету, замінивши касовий метод обліку методом нарахувань.

Удосконалення практики місцевих запозичень в Україні має стати невід'ємним чинником зміцнення матеріально-фінансової бази органів місцевого самоврядування та дасть їм змогу вийти на новий, якісно вищий рівень розвитку відповідно до кращих світових стандартів.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1249; Нарушение авторских прав?; Мы поможем в написании вашей работы!