КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

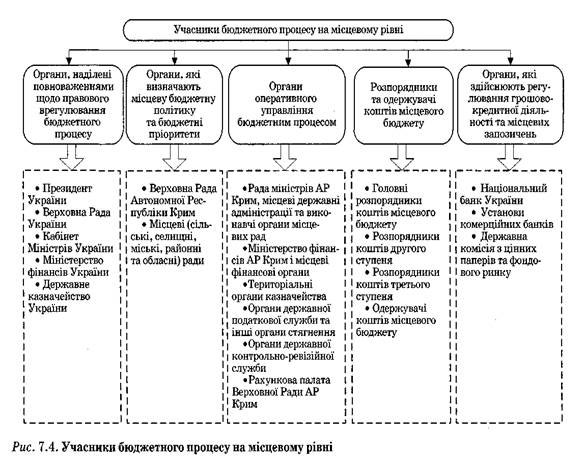

Учасники бюджетного процесу на місцевому рівні та їх повноваження

|

|

|

|

У бюджетному процесі на місцевому рівні беруть участь суб'єкти, кожен з яких наділений певними правами й обов'язками — учасники бюджетного процесу. Всі вони діють виключно в межах своїх повноважень і несуть відповідальність за їх виконання згідно з чинним законодавством.

Учасники бюджетного процесу — це органи та посадові особи, наділені бюджетними повноваженнями.

Бюджетні повноваження — права й обов'язки учасників бюджетних правовідносин.

До складу учасників бюджетного процесу на місцевому рівні можна віднести тих, хто бере у ньому безпосередню участь, і тих, хто здійснює правову регламентацію бюджетної діяльності шляхом прийняття відповідних нормативно-правових актів у межах своєї компетенції. До останніх належать Верховна Рада України, Президент України, Кабінет Міністрів України, а також інші органи, які виконують нормотворчу діяльність у бюджетній сфері відповідно до положень Бюджетного кодексу України та на їх виконання.

У системі учасників бюджетного процесу на місцевому рівні, залежно від ролі, місця, функцій та характеру їх діяльності, можна виокремити такі основні групи учасників:

— органи, наділені повноваженнями щодо нормативно-правового врегулювання бюджетного процесу;

— органи, які визначають бюджетні пріоритети та місцеву бюджетну політику;

— органи, які здійснюють контроль та оперативне управління бюджетним процесом;

— розпорядники та одержувачі бюджетних коштів;

— органи, які здійснюють регулювання грошово-кредитної діяльності та місцевих запозичень.

Склад системи органів, які є учасниками бюджетного процесу на місцевому рівні, наведено на рис. 7.4.

До групи суб'єктів, які наділені повноваженнями щодо нормативно-правового врегулювання бюджетного процесу на місцевому рівні, належать Верховна Рада України, Президент України, Кабінет Міністрів України, Міністерство фінансів України і Державне казначейство України. Ці органи, за винятком територіальних підрозділів казначейства, не беруть безпосередньої участі у здійсненні бюджетної діяльності на локальному рівні, однак здатні її регламентувати, затверджуючи обов'язкові до застосування нормативні акти.

Верховна Рада України як єдиний орган законодавчої влади в Україні у сфері правової регламентації бюджетного процесу, що здійснюється на місцевому рівні, наділена такими повноваженнями:

— розглядає та вносить пропозиції до положень про взаємовідносини між державним і місцевими бюджетами в наступному бюджетному періоді, що містяться у поданому Кабінетом Міністрів України проекті Основних напрямків бюджетної політики; приймає постанову про схвалення цього проекту або взяття його до відома;

— щороку розглядає проект та приймає закон про державний бюджет України, вносить зміни і доповнення до нього. В окремому розділі цього закону встановлюється перелік джерел доходів загального і спеціального фондів місцевих бюджетів, а також містяться положення, які регламентують взаємовідносини державного бюджету з місцевими та визначають особливості здійснення видатків на місцевому рівні в наступному бюджетному періоді;

— одночасно з ухваленням закону про державний бюджет України затверджує показники обсягів міжбюджетних трансфертів між державним і місцевими бюджетами на наступний бюджетний рік;

— ухвалює інші законодавчі акти з питань бюджету, вносить зміни до бюджетного законодавства;

— проводить експертизу законопроектів на предмет їх можливого впливу на дохідну та видаткову частини бюджетів;

— здійснює контроль за дотриманням бюджетного законодавства на кожній стадії бюджетного процесу.

До повноважень Кабінету Міністрів України належать:

• подання на розгляд Верховної Ради України проекту Основних напрямів бюджетної політики на наступний бюджетний період. Проект має містити обґрунтування і розрахунки частки обсягу міжбюджетних трансфертів у видатках державного бюджету України та пропозиції Кабінету Міністрів України щодо:

— взаємовідносин державного бюджету з місцевими бюджетами в наступному бюджетному періоді;

— коефіцієнта вирівнювання для місцевих бюджетів;

— змін до законодавства, прийняття яких є необхідним для реалізації бюджетної політики держави;

— захищених статей видатків бюджету;

• складання проекту закону про державний бюджет України;

• визначення механізму здійснення запозичень до місцевих бюджетів;

• затвердження формули розподілу міжбюджетних трансфертів і порядку їх перерахування;

• встановлення порядку здійснення видатків місцевими бюджетами за рахунок субвенцій із державного бюджету;

• розробка та прийняття нормативних актів з метою правової регламентації тих сфер і ланок бюджетних відносин, які не врегульовані Бюджетним кодексом та законами України.

Міністерство фінансів України наділене такими повноваженнями:

• затверджує єдину бюджетну класифікацію та вносить зміни до неї;

• визначає вплив законопроектів (у вартісному вираженні) на дохідну та видаткову частини бюджетів, готує й подає Комітету Верховної Ради з питань бюджету експертні висновки й пропозиції щодо доцільності їх прийняття і термінів набрання ними чинності;

• складає і доопрацьовує проект закону про державний бюджет, подає його на розгляд Кабінету Міністрів України;

• виносить на розгляд уряду пропозиції щодо вдосконалення взаємовідносин між державним бюджетом і місцевими бюджетами;

• доводить до Ради міністрів Автономної Республіки Крим, місцевих державних адміністрацій та виконавчих органів місцевих рад:

— інформацію про особливості складання розрахунків до проектів бюджетів на наступний бюджетний період;

— типові форми бюджетних запитів;

— розрахунки прогнозних обсягів міжбюджетних трансфертів, методику їх визначення та інші показники, необхідні для складання проектів місцевих бюджетів;

— пропозиції щодо форми проекту рішення про місцевий бюджет (типова форма рішення);

• координує діяльність центральних органів виконавчої влади, пов'язану із забезпеченням своєчасного і повного надходження податків, зборів та інших обов'язкових платежів до місцевих бюджетів;

• здійснює методичне керівництво у сфері бюджетного фінансування;

• визначає порядок отримання у фінансово-кредитних установах короткотермінових позик для покриття тимчасових касових розривів, які виникають під час виконання місцевих бюджетів;

• погоджує визначені Державним казначейством України єдині правила бухгалтерського обліку фінансових операцій, активів і фінансових зобов'язань, а також єдині форми звітності про виконання місцевих бюджетів;

• здійснює контроль за дотриманням бюджетного законодавства на кожній стадії бюджетного процесу;

• встановлює форму та порядок складання протоколу про бюджетне правопорушення.

Державна казначейська служба України здійснює правову регламентацію бюджетного процесу, що відбувається на місцевому рівні, з питань бухгалтерського обліку та звітності про виконання бюджетів, а саме:

• визначає єдині правила бухгалтерського обліку фінансових активів і зобов'язань та виконання місцевих бюджетів;

• встановлює єдині форми звітності про виконання місцевих бюджетів і визначає порядок їх складання.

До групи органів, які визначають бюджетні пріоритети та бюджетну політику на місцевому рівні, належать Верховна Рада Автономної Республіки Крим, а також місцеві ради різних рівнів як представницькі органи місцевого самоврядування. Ці органи затверджують рішення про місцеві бюджети, зміни до них, розглядають і затверджують звіти про виконання бюджетів. Крім того, саме ради визначають основні цілі, завдання та напрями місцевої бюджетної політики з урахуванням пріоритетних потреб територіальних громад. Тому важливим чинником підвищення ефективності виконання бюджетних повноважень цих органів є поглиблення їх співпраці з місцевим населенням та спрямування зусиль на підвищення рівня прозорості бюджетного процесу.

Представницькі органи місцевого самоврядування — сільські, селищні, міські, районні та обласні ради наділені такими бюджетними повноваженнями:

• до компетенції сільських, селищних та міських рад належить:

— визначення основних цілей, завдань і напрямів місцевої бюджетної політики;

— розгляд проекту та затвердження рішення про відповідний місцевий бюджет, внесення змін до нього і контроль за його виконанням;

— запровадження і скасування місцевих податків і зборів, механізму їх справляння, порядку сплати та ставок в межах граничної величини згідно із законами України про оподаткування;

— надання пільг щодо сплати податків та інших обов'язкових платежів до місцевого бюджету у випадках і в межах, передбачених законами України про оподаткування;

— прийняття рішень про отримання короткотермінових позичок у фінансово-кредитних установах для покриття тимчасових касових розривів, що виникають у процесі виконання місцевого бюджету;

— розгляд, затвердження або прийняття іншого рішення щодо звіту про виконання місцевого бюджету;

• міські ради, крім вказаних вище повноважень, також здійснюють:

— оприлюднення рішень про міський бюджет та періодичних звітів про його виконання;

— щорічне публічне представлення звіту про виконання міського бюджету.

— ухвалення рішень про здійснення внутрішніх або зовнішніх запозичень до міського бюджету;

— затвердження показників та особливостей порядку перерахування міжбюджетних трансфертів між міським бюджетом і бюджетами районів міста, сіл, селищ, міст районного значення та їх об'єднань (здійснюється міськими радами міст республіканського Автономної Республіки Крим та обласного значення);

• до компетенції районних та обласних рад належить:

— визначення основних цілей, завдань і напрямів бюджетної політики та спільних бюджетних пріоритетів для територіальних громад адміністративного району (області);

— розгляд проекту та затвердження рішення про районний (обласний) бюджет, внесення змін до нього і контроль за його виконанням;

— оприлюднення рішень про районний (обласний) бюджет;

— встановлення показників та положень міжбюджетних відносин: районна рада затверджує обсяги та особливості порядку перерахування міжбюджетних трансфертів між районним бюджетом і бюджетами сіл, селищ, міст районного значення та їх об'єднань; обласна — між обласним бюджетом і бюджетами районів та міст обласного значення;

— надання пільг щодо сплати до бюджету податків та інших обов'язкових платежів у випадках і в межах, передбачених законами України про оподаткування;

— прийняття рішень про отримання короткотермінових позичок у фінансово-кредитних установах для покриття тимчасових касових розривів, що виникають у процесі виконання районного (обласного) бюджету;

— розгляд, затвердження або прийняття іншого рішення щодо звіту про виконання районного (обласного) бюджету;

— оприлюднення періодичних звітів про виконання районного (обласного) бюджет;

— щорічне публічне представлення звіту про виконання районного (обласного) бюджету.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 3546; Нарушение авторских прав?; Мы поможем в написании вашей работы!