КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Настройка плана счетов

|

|

|

|

Организация компьютерного учета

Обратимся к фрагментам рабочего плана счетов, относящимся к настройке счетов, используемых при отражении хозяйственных операций по приобретению материалов.

Учет материалов ведется на счете 10, на котором в плане счетов выделено несколько субсчетов для различных групп материалов.

| № | Наименование | Вал | Кол | Заб | Акт | Субконто 1 | Субконто 2 | Субконто 3 |

| Материалы | + | А | Материалы | Места хранения (К) | ||||

| 10.1 | Сырье и материалы | + | А | Материалы | Места хранения(К) | |||

| 10.2 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | + | А | Материалы | Места хранения(К) | |||

| 10.3 | Топливо | + | А | Материалы | Места хранения(К) | |||

| 10.4 | Тара и тарные материалы | + | А | Материалы | Места хранения(К) | |||

| 10.5 | Запасные части | + | А | Материалы | Места хранения(К) | |||

| 10.6 | Прочие материалы | + | А | Материалы | Места хранения(К) | |||

| 10.7 | Материалы, переданные в переработку на сторону | + | А | Материалы | Места хранения(К) | Договоры | ||

| 10.8 | Строительные материалы | + | А | Материалы | Места хранения(К) | |||

| 10.9 | Инвентарь и хозяйственные принадлежности | + | А | Материалы | Места хранения(К) |

Настройка плана счетов типовой конфигурации предусматривает ведение количественного учета на всех субсчетах счета 10.

Аналитический учет на каждом из субсчетов ведется в двух независимых разрезах: номенклатуры материалов ("Материалы") и мест хранения ("Места хранения").

Следует обратить внимание на одну важную особенность настройки аналитического учета, которая может остаться незамеченной. Типовая конфигурация предусматривает ведение учета на счете 10 в разрезе номенклатуры материалов, как в стоимостном, так и в натуральном выражении. В то же время учет по местам хранения ведется только в количественном выражении.

Данный аспект настройки можно увидеть непосредственно в самой таблице "План счетов". В поле второго вида субконто к наименованию "Места хранения" добавлен признак "(К)". Это означает, что на данном счете (субсчете) по данному виду субконто отключено ведение учета в стоимостном выражении, а ведется только лишь количественный учет.

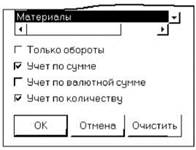

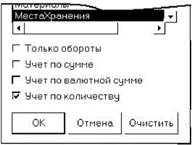

Управление параметрами количественно-суммового учета по субконто осуществляется при вводе или редактировании счета в плане счетов либо в режиме ведения бухгалтерского учета, либо конфигурирования. Поскольку счет 10 "Материалы" и его субсчета введены в конфигураторе, то изменить любые его параметры можно только в режиме конфигурирования. Если раскрыть план счетов в конфигураторе и поочередно обратиться к редактированию каждого вида субконто, прикрепленных к счету, можно увидеть, что для субконто "Материалы" установлены два признака: "Учет по сумме" и "Учет по количеству", в то время как для субконто "Места хранения" установлен только лишь второй из названных признаков (рис. 15-1).

У пользователя, в зависимости от особенностей организации ведения учета материалов, имеются широкие возможности по реорганизации существующей системы аналитического учета.

(а)

(а)

(б)

(б)

Рис. 15-1. Установка дополнительных признаков организации аналитического учета на счете 10 по субконто:

"Материалы" (а) и "Места хранения"(б)

Во-первых, при отсутствии необходимости в ведении аналитического учета по складам (местам хранения) можно удалить второй вид субконто, установленный для счета 10. Эта операция также реализуется в режиме конфигурирования.

Во-вторых, на счете могут быть установлены другие признаки ведения аналитического учета, как вместо существующих, так и дополнительно к ним. Например, если возникает необходимость организации ведения аналитического учета в разрезе материально ответственных лиц, то в режиме конфигурирования понадобится выполнить следующее действие: в настройке рабочего плана счетов для счета 10 установить в качестве одного из аналитических признаков - субконто "Материально-ответственные лица".

Подобная операция создания нового вида субконто и соответствующего ему справочника рассматривалась в главе 14 "Учет арендуемых основных средств".

При использовании в практической деятельности методик учета, ориентированных на использование счетов 15 и 16, можно воспользоваться настройками, предусмотренными в рабочем плане счетов.

| № | Наименование | Вал | Кол | Заб | Акт | Субконто 1 | Субконто 2 |

| Заготовление и приобретение материальных ценностей | АП | ||||||

| 15.1 | Заготовление и приобретение материалов | АП | |||||

| 15.2 | Приобретение товаров | АП | |||||

| Отклонение в стоимости материальных ценностей | АП | ||||||

| 16.1 | Отклонение в стоимости материалов | АП | |||||

| 16.2 | Отклонение в стоимости товаров | АП | |||||

| 16.3 | Отклонение в стоимости оборудования к установке | АП |

На счетах 15 и 16 выделены субсчета для учета материалов, товаров. Счета объявлены активно-пассивным, поскольку отклонения учетных цен от фактической себестоимости заготовления материальных ценностей могут отличаться как в большую, так и меньшую стороны, что, соответственно, приводит к возникновению дебетового или кредитового сальдо на счете.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 1121; Нарушение авторских прав?; Мы поможем в написании вашей работы!