КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учетная процедура

|

|

|

|

Поступление материалов на склад

Приходные документы

Ввод справочной информации

Если на предприятии имеется устоявшаяся номенклатура материалов, то данные об этих объектах учета целесообразно ввести в справочники заранее, до ввода хозяйственных операций. Также допускается ввод сведений о приобретаемых материалах непосредственно в процессе ввода хозяйственных операций и документов. Поскольку при вводе операций по учету основных средств, ввод справочной информации предварял ввод операций, то в данном разделе рассмотрим второй вариант ввода справочной информации - непосредственно в процессе ввода хозяйственных операций.

Справочник "Места хранения МПЗ" предназначен для ведения списка мест хранения МПЗ. Он организован в виде простого списка. Каждый элемент описывается двумя реквизитами "Код" и "Наименование". Ввод информации в справочник целесообразно произвести заранее, поскольку данная информация достаточно устойчива и используется при решении многих задач различных участков учета.

При работе с документами и вводе операций корректировать данный справочник невозможно. В этой связи, при необходимости обновления справочника его следует снова открыть из главного меню программы и выполнить действия по корректировке информации.

Среди реквизитов справочника имеется еще один реквизит - "МОЛ". Он предусмотрена для ввода и хранения информации о материально-ответственных лицах (МОЛ) по каждому из подразделений. Данная графа заполняется путем выбора ответственного сотрудника из справочника "Сотрудники". Указывать или нет материально ответственное лицо в справочнике "Места хранения МПЗ" остается на усмотрение пользователя, поскольку данные сведения не оказывают влияние на данные бухгалтерского учета и носят чисто информационный характер.

Для автоматизации ввода хозяйственных операций по приобретению материалов используется документ "Поступление Материалов". Этот документ предусматривает формирование и печать документа "Приходный ордер" (форма № М-4), а также формирование проводок по приходу материалов.

В последующих параграфах рассматриваются особенности практического применения документа для автоматизации ввода хозяйственных операций, отражающих различные аспекты приобретения материалов.

При поступлении материалов на склад, кладовщик проверяет комплектность поставки, ее соответствие документам поставщика, и при отсутствии отклонений составляет приходный ордер (форма № М4). Для сокращения количества первичных документов разрешается оформление поступивших товарно-материальных ценностей без использования приходных ордеров. При полном соответствии количества и качества поступившего груза сопроводительным документам разрешается непосредственно на документах поставщика проставлять и заполнять специальный штамп, содержащий основные реквизиты приходного ордера. Приходные документы передаются в бухгалтерию.

На основании приходных документов в бухгалтерии факт поступления материалов отражается проводками, схематично показанными на рис. 15-3.

Рис. 15-3. Схема бухгалтерских проводок по приобретению МПЗ

Первая проводка отражает факт оплаты поставщику материалов. Данная операция вводится по факту перечисления денежных средств на счет поставщика на основании выписки банка. Она может как предшествовать операции поступления материальных ценностей, так и вводиться после нее. Данные операции относятся к банковским. Для их ввода в типовой конфигурации предусмотрен документ "Банковская выписка", который был рассмотрен в главе 9 "Кассовые и банковские операции".

Вторая операция - "Поступление" отражается двумя проводками. Первая проводка списывает стоимость фактически поступивших материалов без НДС с кредита счета 60 в дебет счета учета материальных ценностей. Вторая проводка списывает сумму НДС с кредита счета 60 в дебет субсчета 3 счета 19.

Кроме того, если ранее поставщику была сделана предоплата, то возможен ввод третьей проводки по зачету суммы предоплаты в размере стоимости поступивших МПЗ.

Использование документа "Поступление материалов"

Для реализации поставленной задачи обратимся к документу типовой конфигурации "Поступление материалов". Это можно сделать через меню "Документы - Учет материалов - Поступление материалов". Кроме того, можно воспользоваться другим способом вызова данного документа: открыть журнал документов "Учет материалов" и из него перейти к режиму ввода нового документа.

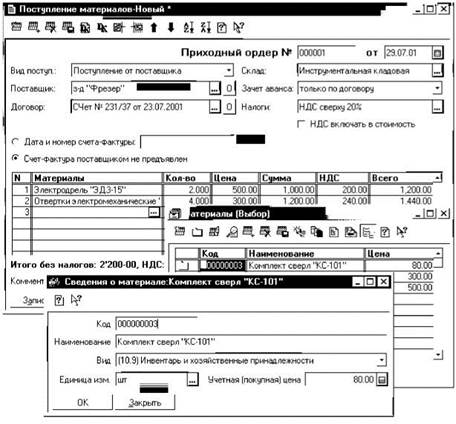

После обращения к документу на экране развернется окно с формой диалога документа. Процесс ввода данных о поступлении материалов в форму диалога показан на рис. 15-4.

Данный документ используется для оприходования любых видов материалов, в том числе и относящихся к инвентарю или хозяйственным принадлежностям.

В заголовочную часть документ вводятся обязательные реквизиты - "Дата" и "Номер", причем их значения устанавливаются автоматически.

Вид поступления определяется путем выбора в реквизите "Вид поступления:" одного из двух возможных вариантов:

• поступление от поставщика;

• поступление из переработки.

В нашем случае необходимо выбрать "Поступление от поставщика". Поле "Поставщик" заполняется путем выбора значения из справочника "Контрагенты".

Помимо этого, в поле "Договор" необходимо указать документ-основание поставки, путем его выбора из справочника "Договора (Счета)".

В реквизите "Склад" выбором из справочника "Места хранения" указывается склад, на который принимаются материалы.

Реквизит "Зачет аванса" управляет формированием проводок по зачету выплаченного поставщику аванса. Реквизит "Зачет аванса"

может принимать следующие значения:

• не зачитывать;

• только по договору;

• без указания договора.

Рис. 15-4. Ввод документа "Поступление материалов" с одновременным заполнением справочника материалов

В данной ситуации следует выбрать значение "Только по договору". Это связано с тем, что ранее по счету № 231/37 была сделана предоплата, так что подобная установка определяет, что зачет предоплаты должен быть произведен по данному конкретному договору (счету), указанному в поле "Договор".

В реквизите "Налоги" выбором из выпадающего списка можно указать требуемый вариант расчета налогов, который задает ставки НДС, и порядок включения сумм этих налогов в сумму документа. Вариант расчета налогов выбирается из справочника "Варианты расчета налогов" в зависимости от того, как соответствующие суммы указаны в сопроводительных документах поставщика. Изначально в справочник включены следующие варианты расчета налогов:

1. без налогов - для случаев, когда материал поставляется без НДС;

2. НДС в сумме 18% - для случаев, когда сумма НДС (по ставке 18%) включается в стоимость материалов;

3. НДС сверху 18% - для случаев, когда сумма НДС (по ставке 18%) не включается в стоимость материалов;

Возможно включение иных вариантов расчета налогов в данный справочник. Учет "входного" НДС в документе организован так же, как и в любых других документах по оприходованию ценностей, работ услуг.

В шапке документа присутствует интерфейсный элемент - переключатель, который позволяет отразить факт поступления (или не поступления) счета-фактуры от поставщика.

Если счет-фактура к моменту прихода ТМЦ на предприятие поступил, то следует выбирать вариант "Дата и номер счета-фактуры", тогда расположенное рядом поле станет доступным для редактирования. В него потребуется ввести реквизиты счета-фактуры поставщика. В этом случае помимо проводок по оприходованию материалов будет сформирована проводка по НДС, причем в качестве значения второго субконто будет установлен сам документ по приходу материальных ценностей. Указанные в документе реквизиты счета-фактуры будут использоваться при последующем формировании книги покупок.

Заполнение табличной части документа осуществляется посредством обращения к справочнику "Материалы" и выбором из него требуемого объекта учета. Если информация о приобретаемых материалах предварительно не была введена в справочник, то это можно сделать непосредственно в процессе заполнения данного поля. Причем можно сразу ввести в справочник все номенклатурные единицы материалов (см. рис. 15-4), перечисленные в счете, а затем, при заполнении последующих строк документа осуществлять их выбор.

После ввода всех строк документа можно сформировать печатную форму документа и вывести ее на принтер. Затем документ понадобится закрыть, подтвердить необходимость его сохранения и проведения.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 436; Нарушение авторских прав?; Мы поможем в написании вашей работы!