КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджетування як складова удосконалення управління підприємством у ринкових умовах

|

|

|

|

Бюджетування має охоплювати ключові показники діяльності підприємства, що дозволить керівнику заздалегідь оцінити ефективність управлінських рішень, оптимальним чином розподілити ресурси між підрозділами, намітити шляхи розвитку підприємства й уникнути кризової ситуації.

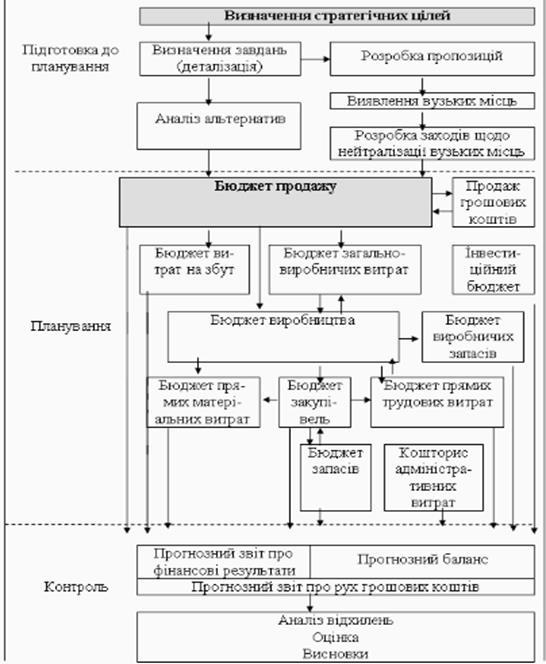

Технологія складання бюджету СГД включає дві складов і: підготовка операційного бюджету та підготовка фінансового бюджету.

Операційний бюджет (бюджет поточної виробничої діяльності) підприємства, як правило, включає бюджети продажу, виробництва, виробничих запасів, прямих витрат на матеріали, виробничих накладних витрат, прямих витрат на оплату праці, витрат на реалізацію (збут), управлінських витрат та прогнозні звіти про фінансові результати (прибуток чи збиток) операційної діяльності.При складанні операційного бюджету за основу приймається бюджет продажу (реалізації робіт, послуг), а плановані обсяги виробництва і виробничих витрат повинні у повній мірі задовольняти потреби реалізації та бути мінімальними.

Оцінка собівартості – найбільш відповідальний етап. Для того, щоб зробити процес оцінки собівартості адекватним процесу оперативного фінансового планування, необхідно побудувати модель собівартості, за допомогою якої собівартість, залежно від зміни факторів споживання ресурсів і цін, автоматично перераховується.

Плановий звіт про фінансові результати концентрує прогноз усіх прибуткових операцій підприємства і тим самим дозволяє простежити

вплив індивідуальних кошторисів на річну суму прибутків.

Бюджет коштів складається за видами діяльності: операційною,інвестиційною і фінансовою.

Очікуване сальдо грошових коштів на кінець періоду порівнюється з мінімальною сумою коштів, яку СГД має дотримуватися (розміри мінімальної суми визначаються керівництвом підприємства).

На заключному етапі процесу бюджетування складається прогноз

балансу, що містить інформацію про майбутній стан підприємства на

кінець прогнозованого періоду та допомагає розкрити окремі фінансові проблеми, рішенням яких керівництво не планувало займатися (на-

приклад, зниження ліквідності підприємства).

14. Досягнення фінансової стабільності підприємства в умовах динамічного зовнішнього середовища Фінансова стабільність підприємства є однією із найважливіших характеристик фінансового стану підприємства і пов’язана з рівнем його залежності від кредиторів та інвесторів. В умовах кризи підприємство може досягати фінансової стабілізації за такими етапами:

1) ліквідація поточної неплатоспроможності підприємства;

2) відновлення фінансової стійкості (фінансової рівноваги у короткостроковому періоді);

3) забезпечення фінансової рівноваги у довгостроковому періоді.

Кожному етапу фінансової стабілізації відповідають певні її внутрішні механізми — оперативний, тактичний і стратегічний, що являють собою систему заходів, спрямованих на вирішення конкретних завдань.

Оперативний механізм фінансової стабілізації — це система заходів, спрямованих, з одного боку, на зменшення розміру поточних зовнішніх зобов’язань підприємства у короткостроковому періоді, а з другого — на збільшення суми найліквідніших активів (грошей), що забезпечують термінове погашення цих зобов’язань.

Тактичний механізм фінансової стабілізації являє собою систему заходів, спрямованих на досягнення точки фінансової рівноваги підприємства у наступному періоді.

Стратегічний механізм фінансової стабілізації є винятково наступальною стратегією фінансового розвитку, яка забезпечує оптимізацію необхідних фінансових параметрів з метою прискорення економічного зростання підприємства.

Отже, фінансова стабільність — це спроможність підприємства досягати стану фінансової рівноваги при збереженні достатнього ступеня фінансової стійкості та зберігати цей стан у довгостроковій перспективі при ефективному управлінні фінансами.

15 Зміст і етапи розробки бюджетів

Розробка бюджетів підприємства (структури, форматів, бюджетів та взаємозв'язків Між ними) включає:

1) визначення структури статей бюджетів;

2) встановлення складу операційніх бюджетів для Розробка, враховуючі спеціфіку діяльності підпріємства;

3) Розподіл статей за бюджетах;

4) розробка функціональної Схеми бюджетів підпріємства;

5) призначення відповідальніх ОСІБ за планування та виконан бюджетів.

На етапі розробки основного бюджету проводять аналіз і уточнення цінової та кредитної політики, стратегії управління запасами, виявляють ризики та оцінюють можливі наслідки управлінських рішень. Основний бюджет та його складові – операційний і фінансовий бюджети представлені на прикладі виробничого підприємства наведено на рис. 8.1.

|

|

|

|

|

Дата добавления: 2015-05-09; Просмотров: 737; Нарушение авторских прав?; Мы поможем в написании вашей работы!