КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники зносу і амортизації основних засобів

|

|

|

|

В процесі експлуатації основних фондів підприємства постійно відбувається їх знос, та, відповідно, втрата ними вартості. Розрізняють два види зносу основних фондів:

1) фізичний знос - втрата основними фондами технічних властивостей та характеристик в результаті експлуатації, атмосферних впливів, умов збереження, тощо;

2) моральний знос - знецінення вартості основних фондів до настання повного фізичного спрацювання під впливом науково-технічного прогресу.

Показниками ступеня зносу основних фондів підприємства є наступні:

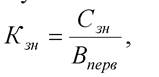

1) коефіцієнт зносу - характеризує ступінь зносу та відшкодування витрат на формування основних фондів:

(3.5)

(3.5)

де Сзн - сума зносу основних фондів, грн.

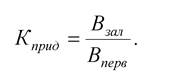

2) коефіцієнт придатності - відображає можливість подальшого використання основних фондів, ступінь невідшкодування витрат на формування основних фондів:

(3.6)1

(3.6)1

Відшкодування зносу основних фондів відбувається шляхом здійснення амортизаційних відрахувань.

Амортизація - процес поступового перенесення вартості основних фондів на вартість готової продукції з метою нагромадження коштів для повного їх відновлення. Грошовим виразом розміру амортизації є амортизаційні відрахування.

Задля визначення розміру амортизаційних відрахувань встановлюється норма амортизації.

Норма амортизації - відношення річної суми амортизації до вартості основних фондів, виражене у відсотках, показує яку частку своєї вартості щорічно переносять засоби праці на створену ними продукцію.

Норма амортизації визначається за допомогою одного з методів нарахування амортизації. Існують наступні методи нарахування амортизації:

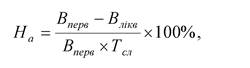

1) прямолінійний метод - щорічно протягом усього терміну функціонування основних фондів амортизаційні відрахування розраховуються за однією нормою від первісної вартості:

(3.7)

(3.7)

де Вперв - первісна вартість основних фондів, грн.;

Влікв - ліквідаційна вартість основних фондів, грн.;

Тсл - термін служби основних засобів.

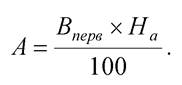

Сума амортизаційних відрахувань (А) визначається наступним чином:

(3.8)

(3.8)

2) метод зменшення залишкової вартості - використовується норма амортизації, розрахована за прямолінійним методом, але амортизаційні суми обчислюються не від початкової, а від залишкової вартості основних фондів.

3) метод прискореного зменшення залишкової вартості -використовується норма амортизації, розрахована за прямолінійним методом, збільшена в 2 рази, амортизаційні суми обчислюються від залишкової вартості основних фондів.

4) кумулятивний метод - характеризується більш високими нормами амортизації на початку амортизаційного періоду та поступовим їх зниженням в його закінченні. Визначення річних сум амортизації здійснюється в декілька етапів:

- визначається сума значень років експлуатації;

- обчислюється дріб від ділення років експлуатації до суми їх значень в зворотному порядку;

- відповідний дріб для кожного року перемножується на вартість основних засобів.

5) виробничий метод - заснований на тому, що функціональна корисність основних фондів залежить не від часу, а від результатів їх використання. При цьому строк корисного функціонування визначається обсягом продукції, який підприємство планує виготовити з використанням цих засобів праці.

Норма амортизації визначається наступним чином:

(3.9)

(3.9)

де Qпл - загальний обсяг продукції, який підприємство планує виготовити з використанням цих засобів праці, одиниць.

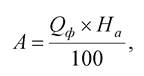

Сума амортизаційних відрахувань:

(3.10)

(3.10)

де Qф - фактичний обсяг продукції, який підприємство виготовило з використанням основних фондів.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 660; Нарушение авторских прав?; Мы поможем в написании вашей работы!