КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз основних фінансових джерел підприємства

|

|

|

|

Проект доходів підприємства грн.

| Стаття | Роки | Зміна | ||

| Доходи | базовий | наступний | абсолютна | відносна, % |

| Річний обсяг продажів | 333 000 | 432 000 | 99 000 | 29,00 |

| Дивіденди, отримані від володіння цінними паперами | 100 000 | 114 900 | 14 900 | 14,90 |

| Дохід від інвестицій | 100 000 | 110 000 | 10 000 | 10,00 |

| Дохід від емісії | 4 000 | 40 000 | 36 000 | 900,00 |

| Всього доходів | 537 000 | 696 900 | 159 900 | 44,80 |

| Витрати | ||||

| Заробітна платня | 66 300 | 72 400 | 6 100 | 9,20 |

| Оренда | 20 000 | 20 000 | 0,00 | |

| Амортизація | 5 000 | 5 000 | 0,00 | |

| Реклама | 10 330 | 12 000 | 1 670 | 16,17 |

| Страховка | 5 500 | 5 500 | 0,00 | |

| Виплата банківських відсотків за кредит | 5 000 | 5 000 | 0,00 | |

| Виплата відсотків за облігаціями | 7 000 | 7 000 | 0,00 | |

| Всього витрат | 119 130 | 126 900 | 7 770 | 6,52 |

| Чисті доходи (прибутки) | ||||

| Фінансовий результат перед виплатою податків | 417 870 | 576 900 | 159 030 | 38,06 |

| Податки (25 %) | 125 361 | 173 070 | 47 709 | 38,06 |

| Чистий прибуток | 292 509 | 403 830 | 111 321 | 38,06 |

Формування системи фінансових джерел припускає:

Ø визначення критеріїв залучення того або іншого джерела фінансування;

Ø аналіз можливих джерел фінансування на основі оцінки їх якісних і кількісних характеристики;

Ø вибір джерел, які відповідають обраним критеріям;

Ø визначення оптимальної структури фінансових джерел.

Як критерії вибору джерел зовнішнього фінансування можуть бути використані наступні:

Ø порівняння розмірів витрат на отримання фінансів з альтернативних джерел;

Ø термін виплати боргу. Річ у тому, що якесь джерело може бути вигідне з погляду витрат на отримання грошей, але термін погашення припаде на не зручний для підприємства час;

Ø вірогідні обмеження у надходженні засобів. Особливо важливий цей критерій, якщо позикові фінанси надходять з одного джерела;

Ø ризик переходу контролю до іншого власника.

Для зниження ризику система джерел фінансування повинна бути по можливості диверсифікована за термінами погашення і за видами джерел.

Зупинимося на порівняльній характеристиці основних видів фінансових джерел фірми в умовах ринкової економіки.

Акція відображає відносини між власниками підприємства з приводу їх частки в статутному капіталі підприємства і їх участі в управлінні ним.

Класифікувати акції можна за допомогою різних критеріїв.

За характером розпорядження ними виділяють акції іменні та на пред'явника. Проте іменні акції звичайно набувають широкого поширення тільки в початковий період розвитку акціонерної справи, який ми зараз і переживаємо.

Інший критерій, який можна використовувати при класифікації акцій, - співвідношення між доходом і ступенем участі акціонера в діяльності підприємства. За цим критерієм розрізняють привілейовані і звичайні акції.

Звичайна акція - це відносини між власниками з приводу розподілу ризику збереження власності. Пропорційно зростанню ризику росте і ступінь участі в управлінні по збереженню капіталу фірми.

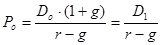

Життєво важливим питанням фінансового управління є визначення ціни акції. Фінансова теорія побудована на припущенні про максимізацію вартості, тому ціна акції фірми - ключовий показник фінансових рішень. Фінансовому менеджеру доводиться визначати ціну акції при емісії і при оцінці ефективності фінансових рішень.

Думається, що в нашій країні, враховуючи сьогоднішню ситуацію при визначенні номінальної ціни акції і їх кількості, необхідно спиратися не стільки на визначення потреби підприємства у фінансових ресурсах, скільки на платоспроможний попит населення з погляду вільних грошей і довір'я до продукції, що випускається даним підприємством.

Підприємство може збільшити число інвесторів шляхом зменшення номінальної вартості акцій. Це так званий спліт - дроблення акцій: замість старих акцій, що вилучаються, акціонерам вручаються нові акції на ту ж загальну суму, але більш дрібним номіналом. Припустимо, у підприємства випущено 200 акцій по 5 тис. грн. кожна. Сукупна ринкова вартість акціонерного капіталу складає 1 млн. грн. Для того, щоб збільшити попит на свої акції, підприємство вирішує роздрібнити акції навпіл, тобто випустити 400 акцій по 2,5 тис. грн. кожна замість старих акцій.

В умовах інфляції, якщо акції підприємства продаються за дуже низьким курсом, керівництво фірми може вдатися до консолідації. Консолідація протилежна спліту. Так, наприклад, при коефіцієнті консолідації, рівному трьом, за кожні три акції по 500 грн. акціонеру надається одна акція номіналом 1,5 тис. грн.

Ринкова вартість акцій залежить від очікуваних дивідендів, які розраховує отримати інвестор, і очікуваної ціни продажу акції після закінчення року.

Тому можна сказати, що ціна акції - це сьогоднішня вартість майбутніх дивідендів.

Навіть при порівняно високих відсотках доходу за акціями, доходи, очікувані через 40 або 50 років, сьогодні вартують нікчемно мало і ними можна нехтувати.

Тому формула для підрахунку дійсної сьогоднішньої вартості акції, що приносить щорічно постійний прибуток (дивіденд) Д при необхідному акціонерові рівні прибутковості К, може бути спрощена і приведена до вигляду.

Ц=Д: К, де:

Д- очікуваний дивіденд;

К- необхідний для акціонера рівень прибутковості.

Ця формула дозволяє розрахувати дійсну вартість акції без урахування можливого зростання дивідендів в майбутньому. На практиці вона широко використовується для розрахунку ціни привілейованих акцій.

Розглянемо приклад. Щорічні дивіденди за акцією фірми X складають 100 грн. Необхідний рівень прибутковості оцінюється інвестором в 15% річних. Чи має сенс ще придбати акції цієї фірми або доцільніше ці акції продати, якщо їх поточна ринкова ціна -900 грн.?

Дійсна вартість акції складе 666,6 грн. (100: 0,15).

Ми бачимо, що дійсна вартість акції нижче поточної ринкової ціни, тому купувати акції недоцільно.

Ми розглянули розрахунок дійсної вартості акції при нульових темпах зростання дивіденду. Проте звичайно дивіденди більшості фірм за простими акціями щорічно зростають. В середньому темпи зростання співпадають з темпом зростання валового суспільного продукту. Такі темпи зростання називають нормальними.

Якщо фірма минулого року виплатила дивіденд До, то передбачити дивіденд можна на основі наступної формули:

Ця модель для прогнозування ціни акції у разі постійного зростання дивідендів називається моделлю Мирона Гордона (Канада).

Як відомо, фірми в своєму розвитку проходять через життєвий цикл, тому в період зростання фірми темпи зростання дивіденду можуть бути вище середнього. Таке зростання називають супернормальним.

Таким чином, ми бачимо, що ухвалення рішення про випуск акцій - це складне фінансове питання. Для його обґрунтованого вирішення необхідно визначити:

Ø витрати випуску;

Ø номінальну ціну акції, яка влаштовуватиме і підприємство, яке випускає акції, і інвестора;

Ø очікувану ринкову ціну акції в процесі її обігу.

Остання у свою чергу залежить від очікуваних дивідендів і прогнозної величини віддачі на капітал. Рівновага на ринку наступає тільки при рівності віддачі, яку може запропонувати фірма-емітент, і віддачі на капітал, яка влаштовуватиме інвестора.

Без попереднього проведення аналізу доцільності випуску акцій підприємство даремно витратить гроші на підготовку емісії. Необґрунтований випуск акцій як замінників грошей підстебне інфляцію. Неприпустимим є випуск акцій без попереднього розрахунку очікуваного дивіденду і ринкової ціни. Це може привести до зростання нестабільності економіки і підриву і так дуже слабого довір'я населення до акціонування.

З погляду інвестора, власність на звичайні акції має деякі переваги. По-перше, процвітання підприємства веде до підвищення номінальної вартості акцій завдяки нарощуванню вартості майна підприємства і високому дивіденду. Наприклад, якщо акція була куплена за ціною 10 тис. грн., то через деякий час її ціна може значно зрости. По-друге, звичайні акціонери мають право голосу, що дає можливість контролю над управлінням підприємством. По-третє, якщо йдеться про акції відомих, стабільно працюючих компаній, їх легко при необхідності продати.

Привабливий варіант випуску звичайних акцій і для фірми-емітента. Перш за все на відміну від зобов'язань за облігаціями звичайні акції не вимагають обов'язкової виплати дивідендів, якщо справи у фірми йдуть неважно або якщо керівництво вважає більш доцільним робити наголос на фінансуванні розвитку підприємства.

Власні фінансові ресурси фірми обмежені статутним фондом, прибутком за вирахуванням податків і емісією акцій. Проте потреби фірми у фінансових коштах можуть бути більшими. Тоді доводиться звертатися до боргових фінансових джерел. В ринковій економіці різноманітність боргових фінансових ресурсів збільшується. Разом з кредитом до боргових джерел відносяться облігації, лізинг і факторинг. Будь-яка особа, що забезпечує фірму борговими фінансовими ресурсами, є кредитором.

Якби майбутнє було точно відоме, то б був точно відомий і потік доходів фірми, тобто не було б ризику інвестицій. Насправді ж, будь-яке фінансування фірми носить ризиковий характер. Кредитор, так само як і власник, несе ризик. Найпоширенішими способами зменшення цього ризику є:

Ø вимога матеріального забезпечення під позику;

Ø обмеження граничної величини боргу;

Ø контроль за співвідношенням узятих у борг і власних фінансових ресурсів;

Ø право при укладенні контракту вимагати моніторингу підприємницької діяльності фірми-позичальника, отримання регулярної фінансової інформації або навіть права інвестора призначати свого директора у раду фірми і т.д.

Кредитори мають пріоритет перед власниками у виплаті відсотка, в погашенні основної суми капіталу, якщо фірма перестає існувати. Позики можуть бути з фіксованою або з плаваючою платнею. Якщо ставка фіксована, а засобів у фірми не вистачає, то вона буде вимушена продати якусь частину свого майна для покриття боргу. У разі відсутності фіксації ніяких обмежень прав власника, окрім випадку банкрутства, не існує.

Коли ми розглядали оцінку вартості акцій, то визначали її вартість як справжню вартість майбутнього потоку доходів інвестора. Аналогічний підхід використовується і для оцінки вартості боргу.

Отже, ціна фінансових ресурсів, узятих в борг, має дві компоненти:

· ціну щорічних виплат відсотка;

· вартість виплат при погашенні боргу на сьогодні.

Зупинимося на аналізі деяких форм боргових фінансових ресурсів.

Облігація - це цінний папір, що засвідчує відносини позики між її власником (кредитором, інвестором) і особою, що випустила документ (боржником, емітентом).

Власники облігацій одержують дохід, що виплачується щорічно у вигляді фіксованого відсотка (дивіденду). Термін дії облігації, порядок і розміри виплати доходу і викупу облігацій визначаються при випуску облігаційної позики.

Володіння облігацією не дає права власності, але передбачає переважне право в порівнянні з акціонерами на розподілюваний прибуток і на активи товариства при його ліквідації.

Облігації бувають під заставу і без застави нерухомості, довгострокові і короткострокові. Короткострокові облігації випускаються з дисконтом або з премією. Облігації з дисконтом - це облігації, за якими не виплачується відсоток і які оцінюються на момент випуску із знижкою від ціни погашення. За облігаціями з премією теж не виплачується відсоток, але вони продаються за номіналом, а гасяться за номіналом плюс премія.

Доцільність випуску облігацій визначається попитом на них на фондовому ринку і витратами випуску.

Ціна облігації з моменту її випуску і протягом всього терміну обігу постійно коливається. Ринковий механізм ціноутворення припускає, що ціна встановлюється на такому рівні, при якому одна сторона операції згодна купити облігацію, а інша - продати. Ринкова ціна перш за все визначається прибутковістю. Прибутковість облігації є відношенням виплачуваних за нею відсотків до ринкової ціни.

Можна виділити принаймні три чинники, що визначають співвідношення попиту і пропозиції на ринку облігацій і, отже, рух ринкової ціни:

· підвищення ринкових процентних ставок приводить до падіння ціни, що знаходяться в обігу облігацій і навпаки;

· чим ближче термін оплати облігацій, тим за інших рівних умов вище їх ціна;

· погіршення фінансового положення позичальника і пов'язані з ним побоювання щодо перспектив погашення облігацій можуть привести до падіння цін на облігації даної фірми.

Випуск облігацій, з погляду фірми-емітента, має цілий ряд переваг.

По-перше, продаж облігацій не був пов'язаний з отриманням контролю над підприємством, оскільки власники облігацій не мають права голосу.

По-друге, випуск облігацій є більш дешевим способом фінансування, ніж випуск акцій, тому що виплати відсотків триватиме лише обмежене число літ і через більш низький рівень відсотка в порівнянні з дивідендом у зв'язку з його більш високою надійністю. Саме у високій надійності і полягає основна перевага облігації для інвестора.

Разом з тим випуск облігацій зв'язаний з деякими недоліками для підприємства:

по-перше, з тим, що несплата відсотків була пов'язана з оголошенням підприємства банкротом;

по-друге, збільшення випуску облігацій, як і будь-яких інших зобов'язань, може привести до переходу права власності на фірму до кредитора.

Новим джерелом фінансування підприємств в нашій країні може стати опціон.

Опціон - право вибору дій в терміни, обумовлені договором. Це договірне зобов'язання купити або продати певний вид цінного паперу. Від чого залежить ціна опціону? В першу чергу на ціну опціону впливає ціна акції або облігації. Наприклад, чим вище ціна акції, тим більше ціна опціону. Ціна опціону залежить від різниці між сьогоднішніми цінами на цінні папери фірми і поточною вартістю ціни виконання.

Опціон не тільки дозволяє фірмі привернути додаткові фінансові ресурси. Більш важливим для підприємства є те, що випуск опціонів - це спосіб самострахування фірми від ризиків ринкового коливання ціни. Якщо підприємство побоюється, що в майбутньому курсова вартість його цінних паперів не підніметься, то, продавши опціон на покупку своїх цінних паперів, воно може компенсувати частину втрати доходів.

Дуже часто підприємство може не мати достатньої кількості вільних грошових коштів для купівлі устаткування, кредит же отримати на довгий час дуже складно і дорого. В результаті гальмується процес оновлення застарілого парку устаткування. Виходом з ситуації, що створилася, може бути розвиток лізингу в нашій країні.

Як показує світова практика, лізинг сприяє швидкій зміні технологічного устаткування, стимулює виробництво нової техніки, в результаті активізується виробництво, засноване на передових досягненнях науки і техніки. Майно при лізингу не відображається на балансі підприємства-користувача, оскільки право власності зберігається за орендодавцем, тобто лізинг не обтяжує активів. До того ж орендна платня повністю відноситься на витрати виробництва, отже, знижує оподатковуваний прибуток. Таким чином, фінансові ресурси підприємства, що використовує лізинг, стають більш гнучкими, а технічне оновлення прискорюється.

Основними видами лізингу є фінансовий (капітальний), оперативний (сервісний) і поворотний.

Фінансовий лізинг - форма оренди, що передбачає виплату орендарем протягом періоду дії лізингової угоди сум, що покривають повну вартість амортизації устаткування, а також прибуток орендодавця. Фірма-орендар веде переговори з лізинговою компанією і з підприємством-виробником, але контракт підписує лізингова компанія.

Оперативний лізинг - фірма оренди, термін якої коротше за амортизаційний період устаткування, тобто платежі орендаря не покривають повної вартості устаткування. Орендодавець передбачає надалі або пролонгацію терміну лізингу, або продаж орендованого устаткування за залишковою вартістю, або продаж устаткування третім особам. Крім здачі устаткування в лізинг орендодавець надає орендарю різні послуги: обслуговування і ремонт техніки, навчання фахівців замовника і т.д. Відмінною рисою сервісного лізингу є можливість включення в контракт умови про право орендаря достроково припинити оренду і повернути устаткування орендодавцю.

Поворотний лізинг - форма оренди, за якою фірма - власник землі, будівель або устаткування продає цю власність лізингової компанії з одночасним оформленням лізингової угоди про довгострокову оренду колишньої своєї власності на умовах лізингу.

Якщо підприємство зазнає серйозних фінансових труднощів, поворотний лізинг може дати останню можливість оберегти підприємство від банкрутства.

Лізинг вигідний тому що орендні платежі як форма операційних витрат повністю вилучені з оподаткування. Це дозволяє лізингоодержувачу платити за використовування устаткування з поточного, вільного від податків доходу за рахунок включення платежів з оренди у собівартість. Особливо вигідний лізинг лізингоодержувачу, якщо при придбанні устаткування він має можливість в повному обсязі скористатися інвестиційним податковим кредитом або прискореною амортизацією. У разі повної сплати податків лізинг менш привабливий, ніж придбання.

Додатковим оперативним джерелом фінансування фірми може бути факторинг або дискаунтинг, в основі якого лежить дисконтування дебіторської заборгованості. Факторинг дозволяє фірмі швидко збалансувати свої фінансові потреби з фінансовими можливостями. Згідно нашому законодавству послуги з факторингу включаються в собівартість продукції, що робить його привабливим джерелом фінансування для деяких підприємств.

Таким чином, ми бачимо, що в ринковій економіці зростає різноманітність залучених джерел фінансування фірми. І фірма залежно від її положення, може обрати найбільш відповідне для неї.

3. Аналіз вартості та структури капіталу. Фінансовий ризик. Залучення капіталу коштує певних грошей. Ці витрати називаються вартістю капіталу. Витрати на залучення капіталу звичайно зумовлюються зовнішніми чинниками. Фінансовий ринок встановлює платню, за яку продаються на ньому засоби. Вартість капіталу фірми багато в чому залежить від оцінки ринком рівня ризику за операціях фірми.

Вартість капіталу вимірюється як середньозважена платня (виражена у відсотках), яку фірма заплатила за залучення додаткового капіталу.

Хай рівень по позикових засобах рівний 34 %, ставка податку -30 %, тоді вартість боргу фірми складе 23,8 % [(1 - 0,30) • 0,34 * 100].

На вибір структури капіталу завжди здійснює вплив чинник ризику і прибутковості. Зростання позикового капіталу, з одного боку, збільшує економічну рентабельність капіталу, а з іншою - підсилює ризик.

Зростання ризику при збільшенні відношення позикових засобів до власних був зв'язано з тим, що платня за боргові фінансові ресурси фіксована і не може бути зменшена при зниженні доходів. При більш високій частці позикових фінансових ресурсів ризик банкрутства зростає.

Ризик підприємницької діяльності, який має місце у разі використання тільки власного капіталу, набагато нижче.

На результатах діяльності фірми позначаються багато чинників: ситуація в народному господарстві; успіх або неуспіх продуктів, які пропонує на ринок ця фірма і її конкуренти; страйки і т.д. Цей елемент невизначеності в майбутньому і є бізнес-ризик підприємця. Бізнес-ризик залежить від галузі, в якій здійснюється підприємницька діяльність, і від чинника часу. Якнайменший ризик мають підприємства в харчовій промисловості і в комунальному господарстві. Малі фірми, що особливо мають однопродуктову спеціалізацію, характеризуються високим ступенем бізнес-ризику.

Найважливішими чинниками, що впливають на бізнес-ризик, є:

· коливання попиту на продукцію даної фірми, тобто розкид в обсязі продажів. Чим менше розкид в обсязі продажів, тим менший бізнес-ризик;

· коливання цін на фактори виробництва, необхідні для підприємницької діяльності;

· коливання цін на продукцію даної фірми. Чим менше коливаються ціни, тим менший бізнес-ризик;

· здатність фірми змінювати ціни на свою продукцію у разі зміни ціни на засоби виробництва. Цей чинник особливо важливий в період високої інфляції.

Фірми, які поряд з власними засобами використовують позикові, мають не тільки бізнес-ризик, але і фінансовий ризик. Оптимальна структура, тобто структура, при якій досягається максимум доходу, має місце, якщо частка власних засобів складає 60-70 %, а позикових - 30-40 %.

На вибір структури капіталу впливає також обсяг продажів. Якщо обсяг продажів незначний, фірма може обійтися тільки власним капіталом. Якщо ж обсяг продажів перевищує певний рівень, то необхідно і доцільно залучати позиковий капітал.

Якщо фірмі вдається зменшити свій оперативний леверидж (важіль), то вона може збільшити фінансовий важіль без збільшення ризику банкрутства.

Ступінь операційного важеля вимірюється процентною зміною операційного прибутку, поділеного на процентну зміну об'єму продажів:

· чим вище ступінь операційного важеля, тим більш чутливі прибутки до змін в обсязі продажів;

· чим вище ступінь фінансового важеля, тим більш чутливі прибутки на одну акцію до змін в прибутках фірми.

Добуток операційного і фінансового важеля дає сукупний (фінансово-операційний важіль:

Сукупний важіль = Операційний важіль * Фінансовий важіль.

Родоначальниками теорії структури капіталу є два американські професори - М. Міллер і Ф. Модигліані. Зупинимося на ключових положеннях їх теорії.

Той факт, що сума відсотка за кредит, за облігаціями і т.д. віднімається з прибутку до оподаткування, робить боргові ресурси більш дешевими. Тому на першому етапі при зростанні частки боргу ціна акцій фірми збільшується. Проте, у міру зростання боргу процентні ставки за залучення додаткового капіталу зростають, що в першу чергу пов'язано із зростанням вірогідності банкрутства. Податкові вигоди від залучення боргового капіталу зменшуються, внаслідок чого ціна акції фірми знижується.

Теорія М. Міллера - Ф. Модигліані припускає, що інвестори мають у своєму розпорядженні ту ж інформацію, що і менеджери фірми. Насправді менеджери мають у своєму розпорядженні більше інформації про фірму, ніж інвестори. Це називається несиметричною інформацією, і дане положення суттєво впливає на структуру капіталу.

Припустимо, менеджери фірми А знають, що перспективи фірми дуже сприятливі. Фірма планує виробляти новий товар, але для цього їй треба збільшити капітал. Якщо фірма випустить нові акції, то прибутком доведеться ділитися з новими акціонерами. Можна збільшити борговий капітал вище за норму, але це призведе до зростання вартості капіталу і до падіння ціни акцій.

Практика показує, що фірми з добрими перспективами вважають за краще не збільшувати число акціонерів і навпаки (це особливо характерне для крупних фірм).

Але інвестори знають про цю закономірність, тому якщо крупна компанія випускає нові акції, то ціни на її акції звичайно падають. З цього випливає, що для ухвалення рішення про структуру капіталу фірма повинна резервувати можливості для додаткової позики на випадок появи вигідних інвестиційних проектів.

Отже, підведемо деякі підсумки.

Найважливішими моментами при ухваленні рішення про структуру капіталу є наступні:

1. Стабільність обсягу продажів. Фірми з більш стабільним обсягом продаж можуть дозволити собі мати більш високий рівень боргу і рівень постійних витрат.

2. Структура активі в. Активи загального призначення, які можуть використовуватися в різних областях бізнесу, є більш ліквідними, ніж спеціалізовані активи. Через це підприємства, зайняті технологічними дослідженнями, повинні мати менший допустимий рівень боргу.

3. Операційний важіль. Фірми з меншим операційним важелем можуть йти на більший ризик.

4. Темпи зростання. Фірми, що швидко зростають, звичайно мають більш високу частку боргу в структурі капіталу.

5. Прибутковість. Фірми, що мають високий рівень прибутку на інвестиції, використовують відносно менший борг внаслідок того, що вони можуть забезпечити зростання за рахунок власних нерозподілених прибутків.

6. Податки. Через те що відсотки виключаються з оподатковуваного прибутку, для фірм, що потрапляють під високу ставку оподаткування, вигідно збільшувати частку позикових фінансових ресурсів.

7. Контроль. На вибір структури капіталу впливає той факт, що висока частка боргу може призвести до того, що контроль за підприємством перейде до кредитора.

8. Психологія менеджера. У кожного менеджера своє відношення до ризику, а отже, і до допустимого рівня боргу.

9. Ринкові умови. На вибір структури капіталу впливають умови фондового ринку.

4. Аналіз дивідендної політики підприємства. Одним з важливих завдань фінансового менеджера є розподіл прибутку підприємства на розвиток виробництва і виплату дивідендів власникам. Розподіл прибутку, з одного боку - результат ефективності виробництва, з іншою - саме раціональність розподілу прибутку визначає ефективність подальшого виробництва.

У загальному вигляді прибуток підприємства розподіляється таким чином. Перш за все прибуток спрямовується на сплату податків до бюджетів різних рівнів, виплату відсотків за кредит і відсотків за облігаціями. Потім він спрямовується на розширення основних і оборотних засобів, до резервних і страхових фондів, на виплату дивідендів за акціями.

При розподілі прибутку найважливіше значення має визначення пропорції розподілу прибутку на реінвестування і виплату дивідендів. Розглянемо цю проблему більш детально.

Рішення про розподіл прибутку на реінвестиції і виплату дивідендів оцінюється показником норми розподілу. Норма розподілу - це відношення суми дивідендів до чистого прибутку. Припустимо, сума дивідендів рівна 60 тис. грн., а прибуток після сплати податків - 100 тис. грн. Тоді норма розподілу рівна 60 %, або 0,6. Чим менше цей коефіцієнт, тим більше можливості підприємства до розвитку в майбутньому. Разом з тим низький коефіцієнт може не влаштовувати акціонерів, оптимальним є коефіцієнт розвитку в межах 0,4-0,6.

Для аналізу дивідендної політики підприємства використовується коефіцієнт, що визначає відношення дивіденду на одну акцію до доходів на акцію. Використовується також показник дивідендного покриття, що показує, скільки разів може бути виплачений дивіденд з доходу на одну акцію. Припустимо, сукупний дивіденд рівний 99 грн., дохід на одну акцію складає 334 грн., тоді коефіцієнт виплати рівний 29,6 % ((99:334)х100), а дивідендне покриття - 3,37. У західній практиці коефіцієнт виплати звичайно знаходиться в межах 35-55 %.

Найпростішою моделлю визначення дивідендів є встановлення дивіденду як залишку, або незалежна теорія дивідендів. За цією теорією фірма при виборі дивідендної політики повинна перш за все визначити оптимальний бюджет капітальних вкладень, потім вирішити, яка частина власних засобів піде на фінансування цього бюджету. Тільки після цього можна розрахувати суму прибутку, що спрямовується на виплату дивідендів. Будь-який інший підхід призведе до того, що ефективність фірми в майбутньому стане нижчою за бажану. За цією моделлю коефіцієнт виплати може змінюватися щорічно.

Фірма може здійснювати політику постійного коефіцієнта виплати прибутку у вигляді дивідендів. Згідно з цією політикою фірма повинна виплачувати у вигляді дивідендів постійний відсоток від прибутку. Але тоді при зниженні прибутку дивіденди зменшуються, а це, безумовно, призведе до зниження ринкової ціни акцій даної фірми. Причому зниження може бути значним, оскільки інвестори можуть сприйняти падіння дивідендів як сигнал про негативні перспективи розвитку фірми. Через це на практиці менеджери рідко дотримуються цієї політики.

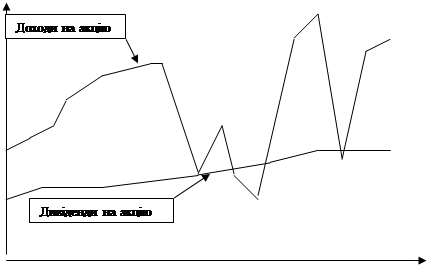

Більш поширеною на практиці є політика постійного зростання доходу на одну акцію. Девізом цієї політики є: "Ніколи не зменшуй щорічний дивіденд". Якщо доходи на одну акцію фірми ростуть, то збільшуються і дивіденди на акцію, проте дещо повільніше, ніж дохід. Але якщо дохід на акцію падає, то дивіденд на акцію залишається на тому ж рівні або навіть дещо падає. На мал. показано динаміка співвідношення між доходом на одну акцію фірми і дивідендом.

Роки

У період інфляції більшість фірм обирає політику постійного зростання дивідендів. Політика доходу, що постійно росте, на одну акцію звичайно призводить до зростання ринкової ціни акцій фірми.

Стратегія низького регулярного дивіденду плюс екстра-дивіденд дасть фірмі мобільність, а інвесторам - упевненість в невеликому, але гарантованому дивіденді, що найбільшою мірою підходить фірмам, для яких характерне високе коливання доходу. Менеджери обирають величину гарантованого дивіденду виходячи з гірших прогнозів про дохід в низкодохідні роки, а за підсумками року виплачується “екстра дивіденд”.

Для фірми та дивідендна політика є оптимальною, яка забезпечує максимізацію цін акцій фірми. Якщо фірма планує збільшити виплачувані дивіденди, вона повинна або зменшити питому вагу інвестицій в прибутку, або випустити нові акції, або збільшити борг. При цьому небажано, щоб зменшувалися темпи зростання фірми або щоб відбувалося різке відхилення від оптимальної структури капіталу.

Чинники, що впливають на дивідендну політику, можуть бути згруповані:

· визначальні дивідендні платежі;

· інвестиційні можливості;

· вартість альтернативних джерел капіталу;

· дія дивідендної політики на необхідну ставку прибутковості.

Чинники, що визначають дивідендні платежі:

а) положення, зафіксовані в емісійному проспекті про випуск облігацій, оскільки фірма, перш ніж виплатити дивіденди за акціями, повинна виконати свої зобов'язання, дані за облігаціями;

б) величина нерозподіленого прибутку. Дивіденди не можуть перевищувати величину нерозподіленого прибутку (за винятком випадку ліквідації фірми);

в) забезпечення готівкою, оскільки у разі дефіциту готівки банк може обмежити величину дивідендів.

Чинники, визначаючі інвестиційні можливості:

а) ефективність можливих інвестиційних проектів з урахуванням чинника часу;

б) можливість прискорювати або уповільнювати проекти, що дозволяє проводити більш гнучку дивідендну політику.

Перевага тієї або іншої дивідендної політики залежить від податкової ситуації інвестора, його віку, освіти, психологічних особливостей, від того, індивідуальний це інвестор чи інституційний.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 665; Нарушение авторских прав?; Мы поможем в написании вашей работы!