КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік іншої поточної дебіторської заборгованості

|

|

|

|

У ряді випадків підприємства під поставку матеріальних цінностей або під виконання робіт (послуг), а також при оплаті продукції і робіт, прийнятих від замовників за частковою готовністю, можуть видавати аванси.

Аванс є грошовою сумою або іншою майновою цінністю, яка передається в рахунок виконання договірного зобов'язання (наприклад, у рахунок наступних поставок). Це повний або частковий платіж. Здійснюючи авансовий платіж, покупець фінансує продаж за деякий час до надходження товару.

Для обліку розрахунків за виданими авансами під поставку матеріальних цінностей (виконання робіт, надання послуг), а також з оплати продукції та робіт, прийнятих замовником за частковою готовністю, передбачено рахунок 371 "Розрахунки за авансами виданими".

Авансові платежі постачальникам та іншим підприємствам оформлюють платіжними дорученнями, в яких міститься посилання на укладений договір. Підтвердженням проведених платежів є виписка банку. Зарахування оформлюється розрахунком (довідкою) бухгалтерії.

Аналітичний облік за рахунком 371 "Розрахунки за виданими авансами" ведеться в розрізі окремих одержувачів грошових коштів у вигляді авансових платежів (за кожним дебітором).

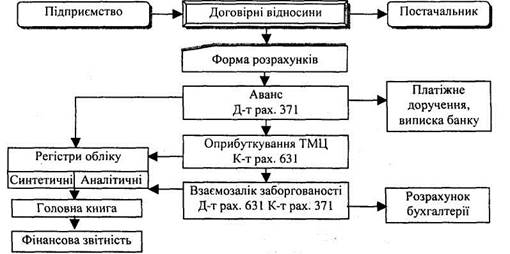

Загальний порядок обліку розрахунків за авансами виданими наведено на рис. 2.8. На суму виданих авансів підприємство-покупець (замовник) здійснює запис за дебетом рахунку 371 "Розрахунки за виданими авансами" в кореспонденції з рахунками ЗО "Каса", 31 "Рахунки в банках" та ін. Одночасно відображається сума податкового кредиту з податку на додану вартість записом: Д-т 641 "Розрахунки за податками", К-т 644 "Податковий кредит".

Рис. 2.8. Загальна схема обліку розрахунків за авансами виданими.

При відвантаженні цінностей, прийманні робіт, послуг покупець (замовник) отримує від постачальника розрахункові документи на повну вартість цінностей (робіт, послуг). За даним фактом у бухгалтерському обліку покупця нараховується кредиторська заборгованість перед постачальником у сумі, зазначеній в розрахункових документах: Д-т 20 "Виробничі запаси", 23 "Виробництво", 28 "Товари", 91 "Загальновиробничі витрати" тощо, К-т 63 "Розрахунки з постачальниками і підрядниками" (на вартість отриманих цінностей, робіт, послуг за вирахуванням ПДВ) і одночасно Д-т 644 "Податковий кредит", К-т 63 "Розрахунки з постачальниками і підрядниками" (на суму податкового кредиту).

Одночасно зарахована сума авансів відображається у покупця записом за кредитом рахунку 371 "Розрахунки за виданими авансами" в кореспонденції з рахунком 63 "Розрахунки з постачальниками і підрядниками". За сумами претензій, виставлених постачальникам і підрядникам, суму авансів списують проводкою: Д-т 374 "Розрахунки за претензіями", К-т 371 "Розрахунки за виданими авансами".

Повернуті постачальникам невикористані суми авансів: Д-т 30 "Каса", 31 "Рахунки в банках", К-т 371 "Розрахунки за виданими авансами", Д-т 641 "Розрахунки за податками", К-т 644 "Податковий кредит" - сторно.

Раніше видані, але не повернуті аванси, після закінчення терміну позовної давності списують як безнадійні борги: Д-т 944 "Сумнівні та безнадійні борги", К-т 371 "Розрахунки за виданими авансами", одночасно списання дебіторської заборгованості відображається поза балансом: Д-т 071 "Списана дебіторська заборгованість".

Податковий облік. Відповідно до податкового законодавства суми перерахованих авансів на оплату товарів (робіт, послуг) включаються до складу валових витрат виробництва (обігу) (крім випадків, передбачених законодавством), датою збільшення яких вважається дата списання коштів з банківських рахунків платника податку. У разі коли платник придбає товари (роботи, послуги), вартість яких відноситься до складу валових витрат виробництва (обігу) або підлягає амортизації, податок на додану вартість, сплачений у зв'язку з таким придбанням, включаються до складу податкового кредиту на дату списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг), а у разі розрахунків з використанням кредитних дебетових карток або комерційних чеків - виписки відповідного рахунку (товарного чеку).

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 726; Нарушение авторских прав?; Мы поможем в написании вашей работы!