КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы и методы финансового контроля

|

|

|

|

В зависимости от времени проведения финансового контроля различают следующие формы:

1)Предварительный финансовый контроль - осуществляется до начала финансово-хозяйственной

деятельности, до заключения договоров, до совершения финансовых операций. Основной целью этой формы контроля является предупреждение незаконных действий должностных лиц, нарушения финансового законодательства, предотвращение нецелевого неэффективного расходования финансовых ресурсов. Эту форму контроля применяют различные органы финансового контроля, но более всего применяют государственные органы в процессе рассмотрения, составления различных финансовых планов, проектов, прогнозов, смет, в периоды их утверждения, в процессе осуществления финансирования через казначейскую систему. Результаты предварительного контроля могут оформляться приказами, служебными записками, распоряжениями, указаниями.

2)Текущий (оперативный) финансовый контроль - проводится в период осуществления финансово- хозяйственной деятельности, в процессе осуществления хозяйственных операций, в процессе выполнения финансовых показателей различных финансовых планов (исполнение бюджета) на основе бухгалтерской, статистической, оперативной отчетности. При осуществлении данной формы финансового контроля также возможно урегулировать финансовую ситуацию, предотвратить незаконные или ошибочные действия.

3)Последующий финансовый контроль - проводится после завершения финансовых операций, после

выполнения различных финансовых планов, после исполнения бюджета. Целью этой формы контроля является выявление нарушений финансового законодательства, ошибок, хищений материальных ценностей и денежных средств; выяснение причин этих недостатков, ошибок; разработка предложений по недопущению таких недостатков в будущем.

В зависимости от приемов и способов осуществления контрольных мероприятий различают следующие методы:

1) Проверка - наиболее распространенный метод, который осуществляется различными

контролирующими органами по разнообразным вопросам финансово-хозяйственной деятельности индивидуальных предпринимателей, органов управления различного уровня.

Порядок проведения проверок государственными и ведомственными органами строго регламентированы соответствующими нормативными документами.

Проверки подразделяются в зависимости от различных признаков на виды:

а) камеральные проверки - проверки, которые проводятся в контролирующем органе на основе предоставляемой бухгалтерской, статистической отчетности, первичных бухгалтерских документов, представляемых самими организациями, индивидуальными предпринимателями.

б) документальные (выездные) проверки - проверки, проводимые контролирующими органами на самом объекте проверки.

2) Обследование - обзор и общий анализ информации по конкретному вопросу финансово-хозяйственной деятельности проверяемого субъекта в целях определения целесообразности дальнейшей детальной проверки. В ходе обследования применяются специфические приемы: опросы, анкетирование.

3) Экономический анализ - предполагает детальное изучение периодической и годовой бухгалтерской, финансовой отчетности с целью оценки выполнения финансовых показателей и в целом результатов хозяйственной деятельности организации.

4) Надзор - представляет собой систему периодических контрольных действий за теми хозяйствующими субъектами, которые имеют лицензии на осуществление определенных видов деятельности, с целью проверки соблюдения установленных законодательством требований и правил ведения этой деятельности.

5) Наблюдение (мониторинг) - система постоянно совершаемых контрольных действий по наблюдению с целью определения текущих изменений в деятельности хозяйствующих субъектов, органов управления различного уровня.

6) Ревизия - представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности организаций, учреждений, деятельности органов управления различного уровня с помощью специфических приемов и способов.

Проверки можно сгруппировать по видам в зависимости от следующих признаков:

I.По ведомственной принадлежности реализуемых объектов:

А) ведомственная Б) внутрихозяйственная

II.В зависимости от полноты охвата реализуемых материалов:

А) комплексные Б) тематические В) сплошные Г) выборочные

III.В зависимости от привлекаемых материалов и приемов проверки:

А) документальные Б) фактические

IV.В зависимости от организационной формы проведения:

А) индивидуальные Б) бригадные

Тема: Финансовый контроль (2 вариант)

1. Сущность и необходимость финансового контроля.

2. Задачи, объект и субъект финансового контроля.

3. Виды и формы финансового контроля.

4. Органы финансового контроля, их права, функции и распределение полномочий.

5. Развитие и особенности аудиторского контроля.

6. Классификация аудита.

Финансам как экономической категории присуща контрольная функция, то есть объективная способность создавать определенные последствия в экономике при их субъективной организации. Финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности управления ими. Если контрольная функция финансов является свойством самих финансов, то финансовый контроль является деятельностью соответствующих органов, организующих и осуществляющих этот контроль.

Финансовый контроль – это целенаправленная деятельность уполномоченных органов по обеспечению выполнения субъектами хозяйствования установленных форм и методов реализации финансовых отношений, анализу их эффективности и разработке предложений по их совершенствованию.

Целью финансового контроля является содействие формированию научно обоснованной финансовой политики, эффективного финансового механизма.

Финансовый контроль тесно связан и осуществляется одновременно с другими элементами управления, такими как финансовое планирование, оперативное управление финансами.

Результатами финансового контроля являются различные факты экономической жизни (как правило, отрицательные) и количественные показатели.

Финансовый контроль выступает как эффективный механизм обратной связи в цепочке от постановки целей и задач финансовой политики до получения практических результатов развития экономики.

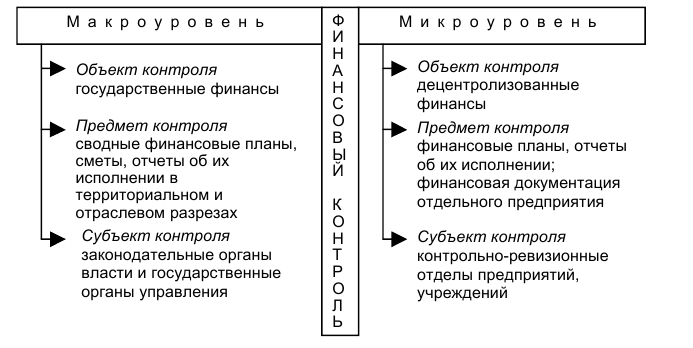

Задачи финансового контроля, его виды, формы и методы, субъекты и объекты следует рассматривать в зависимости от уровня осуществления контроля, то есть проводится он на макро- или микроуровне (рисунок 1). Финансовый контроль на макроуровне – это контроль за организацией и функционированием финансов в масштабах всего государства.

Объектом контроля на этом уровне управления выступают государственные финансы.

Предметом контроля являются: сводные финансовые планы, сметы, отчеты об их исполнении в территориальном и отраслевом разрезах.

Субъектами контроля выступают законодательные органы власти и государственные органы управления. Контроль в сфере государственных финансов представлен в виде налогового, бюджетного контроля, страхового и банковского надзора.

Финансовый контроль на микроуровне – это контроль на уровне отдельных предприятий, объединений, организаций, учреждений всех форм собственности.

Объектом контроля выступает финансово-хозяйственная деятельность предприятий.

Предметом контроля – финансовые показатели деятельности предприятия.

Финансовый контроль осуществляется экономическими службами предприятия, отдельными его специалистами. Для этих целей привлекаются также независимые аудиторские организации.

Финансовый контроль в зависимости от целей, задач и функционального назначения подразделяется на государственный и негосударственный (аудит). В свою очередь государственный финансовый контроль подразделяется на общегосударственный и ведомственный.

В целях осуществления комплексных мер по защите экономических интересов Республики Беларусь, повышения эффективности координации государственных органов, уполномоченных в соответствии с законодательством проводить проверки и ревизии финансово-хозяйственной деятельности организаций, Указом Президента Республики Беларусь образован Совет по координации контрольной деятельности в Республике Беларусь. Он осуществляет координацию деятельности органов Комитета государственного контроля, Национального банка, иных государственных органов, уполномоченных в соответствии с законодательством проводить проверки (ревизии) финансово-хозяйственной деятельности организаций по проведению проверок юридических лиц и индивидуальных предпринимателей.

Общегосударственный финансовый контроль применяется в отношении любого объекта контроля, независимо от подчиненности и формы собственности. Этот контроль осуществляется такими органами, как Комитет государственного контроля, Министерство финансов, Национальный банк, Министерство по налогам и сборам, Государственная инспекция по ценным бумагам. Каждый орган имеет свои функциональные обязанности и цели.

Органы государственного контроля можно также классифицировать и по другим признакам, а именно:

– по характеру компетенций;

– по принадлежностям к ветвям власти;

– по вертикальному уровню власти;

– по способу формирования

Ведомственный финансовый контроль подразделяется на внутриведомственный и внутрихозяйственный.

Внутриведомственный финансовый контроль осуществляют все министерства и ведомства по отношению к подведомственным им предприятиям и организациям, учреждениям. Для осуществления внутриведомственного финансового контроля в составе отраслевых министерств и ведомств, отделов исполкомов местных советов создаются контрольно-ревизионные группы, отделы или управления.

Внутрихозяйственный финансовый контроль осуществляется специальными службами на самом предприятии, в организации, учреждении. Этот контроль осуществляют бухгалтерия, финансовый отдел.

Аудит – это независимый, платный финансовый контроль, также система оказания платных услуг по совершенствованию хозяйственной деятельности.

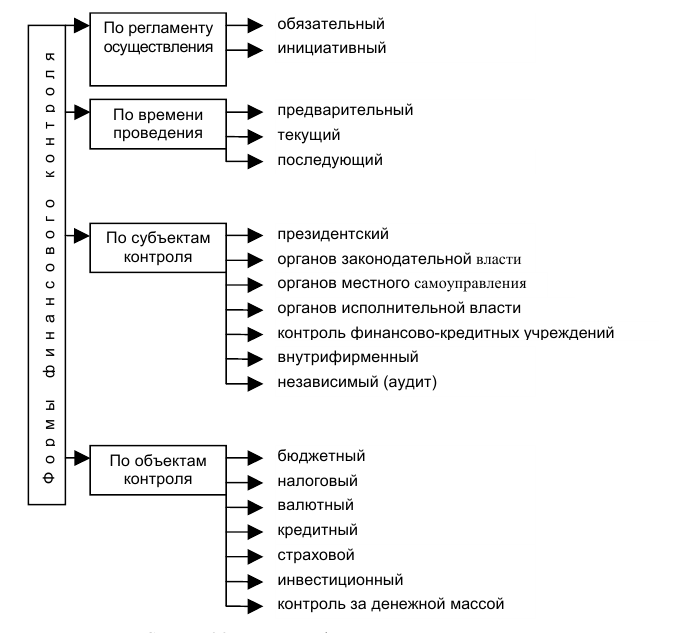

Формы и методы проведения финансового контроля многообразны (рисунок 2).

Формы контроля принято классифицировать по следующим критериям:

– регламент осуществления: обязательный, инициативный;

– время проведения: предварительный, текущий, последующий;

– субъекты контроля: президентский, контроль законодательных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных учреждений, внутрифирменный, аудиторский;

– объекты контроля: бюджетный, налоговый, валютный, кредитный, страховой, инвестиционный, контроль за денежной массой.

Различают следующие методы проведения контроля:

проверки,

обследования,

надзор,

анализ финансового состояния,

наблюдение (мониторинг).

Органы государственного контроля свою работу проводят по планам.

В зависимости от порядка назначения ревизии и проверки подразделяются на плановые и внеплановые. В зависимости от круга охватываемых вопросов и операций бывают полными и частичными. По методу изучения документов подразделяются на сплошные и выборочные. По организационным формам ревизии и проверки могут быть: индивидуальными, бригадными, комплексными.

Рисунок 2 - Формы финансового контроля

Каждая проверка должна быть тщательно подготовлена, так как от этого зависит их качество. На основе подготовительной работы составляется программа. На основе программы разрабатывается рабочий план. Весь процесс проведения проверки состоит из нескольких этапов. Порядок и последовательность проведения финансовых проверок основывается на стандартах бухгалтерского учета.

Результативность проверки зависит от качества составленного акта. Акт проверки – это не просто перечень допущенных нарушений финансово-хозяйственной деятельности, это документ, который должен послужить основанием для правильных выводов о качестве, законности, целесообразности работы проверяемого объекта и на базе этого для выработки реальных предложений, рекомендаций, предписаний в целях устранения выявленных нарушений, принятия мер к виновным лицам. После написания акта его содержание необходимо согласовать с лицами, которые будут его подписывать.

Проверка считается окончательно завершенной только после того, как все выявленные нарушения устранены и виновные наказаны.

Финансовый аудит – представляет собой независимую деятельность уполномоченных на то организаций и специалистов по проведению экспертизы и анализа финансовой отчетности, по контролю за финансово-хозяйственной деятельностью, по оказанию других видов услуг субъектам хозяйствования по их поручению и за их счет.

Задачи аудита схожи с задачами государственного контроля: определить достоверность проверяемой информации, соответствие совершенных хозяйственных операций действующему законодательству.

В то же время, имеются существенные отличия аудита от государственного контроля, осуществляемого в форме ревизии финансово-хозяйственной деятельности.

В Республике Беларусь аудиторская деятельность регулируется Законом «Об аудиторской деятельности».

Выделяют два основных вида аудита: внешний и внутренний. Аудит в зависимости от решаемых задач и поставленной цели подразделяется на финансовый аудит, согласованный или регулярный аудит, управленческий аудит и общественный аудит.

Аудит может быть добровольным и обязательным. Аудиторская деятельность может осуществляться как предпринимателем (аудитором), осуществляющим свою деятельность без образования юридического лица, так и юридическим лицом (аудиторской организацией). Результат аудиторской проверки оформляется в виде заключения аудитора. Этот документ имеет юридическую силу для всех юридических и физических лиц, государственных и судебных органов.

Сфера деятельности аудиторского контроля расширяется по мере становления рыночных отношений, повышения профессионального уровня сотрудников аудиторских служб, роста спроса на их услуги с целью снижения финансовых рисков частных фирм в условиях растущей конкуренции.

Классификация аудита

Существует несколько подходов к классификации аудита в зависимости от того, какой признак положен в основу классификации.

По исполнителям аудит может быть внешним и внутренним.

Внешний аудит проводится независимым аудитором или аудиторской организацией.

Внутренний аудит проводится по желанию и на условиях экономического субъекта его специалистами (внутренней службой аудита).

В свою очередь, внешний аудит по отраслевой направленности подразделяется на:

- общий,

- аудит страховых организаций,

- аудит банков,

- аудит бирж,

- аудит инвестиционных и внебюджетных фондов.

По обязательности проведения различают инициативный и обязательный аудит.

Аудит, проводимый по инициативе экономического субъекта (его руководства, собственников, акционеров и т.п.), считается инициативным (добровольным); характер и масштабы такого аудита определяет заказчик.

Обязательный аудит − это внешний аудит, обязательность которого установлена законодательными актами.

Обязательный аудит достоверности бухгалтерской отчетности проводится ежегодно в:

- ОАО;

- банках, небанковских кредитно-финансовых организациях,

- биржах,

- коммерческих организациях с иностранными инвестициями,

- страховых организациях, у страховых брокеров;

- резидентов Парка высоких технологий;

- иных организациях и индивидуальных предпринимателей, у которых объем выручки от реализации товаров (работ, услуг) за предыдущий отчетный год составляет более 600 тыс. евро.

Обязательный аудит колхозов и крестьянских (фермерских) хозяйств не проводится.

Затраты на проведение обязательного аудита относятся на себестоимость продукции (работ, услуг).

По объекту проверки различают аудит:

- бухгалтерской (финансовой) отчетности;

- правильности отражения операций по счетам бухгалтерского учета;

- целевого использования кредитов и инвестиций;

- финансового состояния аудируемого лица,

- формирования уставного фонда, организации,

- достоверности налоговых деклараций (расчетов);

- состава и стоимости предприятия как имущественного комплекса;

- стоимости основных средств аудируемого лица;

- иных показателей финансовой и хозяйственной деятельности аудируемых лиц.

По периодичности проведения различают первоначальный и согласованный (повторяющийся) аудит.

Первоначальный аудит конкретного аудируемого лица проводится определенным аудитором (аудиторской организацией) впервые.

Согласованный (повторяющийся) аудит конкретного аудируемого лица проводится определенным аудитором (аудиторской организацией) повторно или на регулярной основе.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2870; Нарушение авторских прав?; Мы поможем в написании вашей работы!