КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Баланс як основне джерело інформації для фінансового аналізу

|

|

|

|

Основним звітним документом фірми є бухгалтерський баланс. який являє собою моментальний знімок фінансово-господарською стану підприємства на певну дату. Баланс дає змогу зробити оцінку найсуттєвіших ознак фірми. Саму процедуру оцінок прийнято називати читанням балансу. Вміння читати баланс — важлива професійна характеристика фінансиста, яка дає йому можливість складати прогнозні баланси й управляти найважливішими фінансовими параметрами підприємства. До того ж уміння читати фінансові звіти допомагає фінансовому аналітику скласти правильну думку про фінансовий стан і виробничу діяльність інших компаній.

Баланс — звіт про фінансовий стан підприємства, який відображує на певну дату його активи, зобов'язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

Як і будь-яка форма фінансової звітності, баланс містить заголовок, основні її елементи (класи) та підкласи. У заголовку наводиться:

—назва підприємства, його організаційно-правова форма та місце знаходження;

—назва звіту;

—дата, на яку складено звіт;

—валюта, в якій складено звіт, та рівень її точності.

Длявивчення фінансового стану підприємства необхідна інформація про економічні ресурси, що ним контролюються, його фінансову структуру, ліквідність та платоспроможність, а також здатнисть адаптуватись до змін середовища, в якому воно функціонує.

Елементамибалансу, безпосередньо пов'язаними з визначенням фінансового стану підприємства та змін у ньому, є:

• активи;

• зобов'язання;

• власний капітал.

Активи і зобов'язання не підлягають згортанню за винятком випадків, передбачених окремими стандартами.

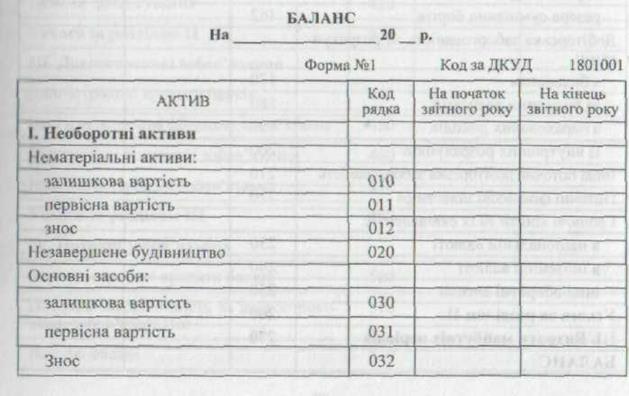

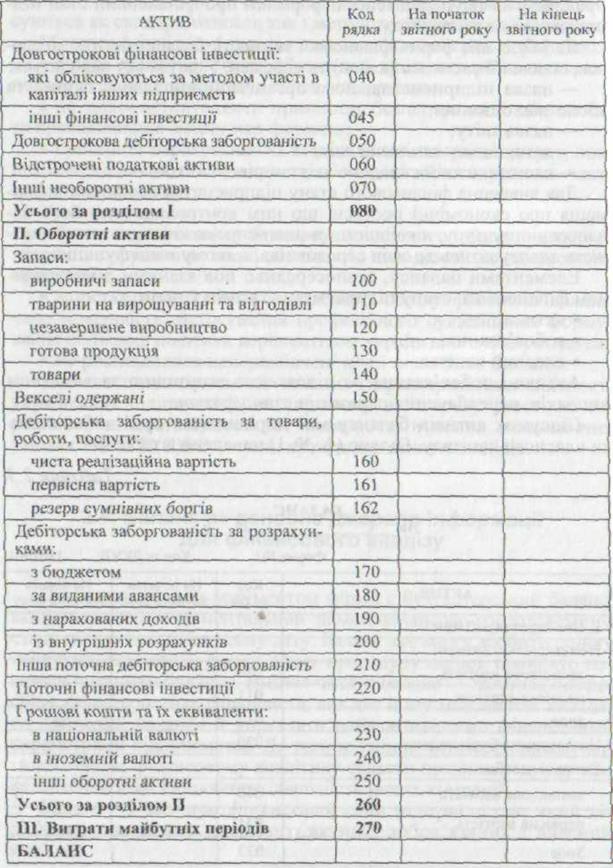

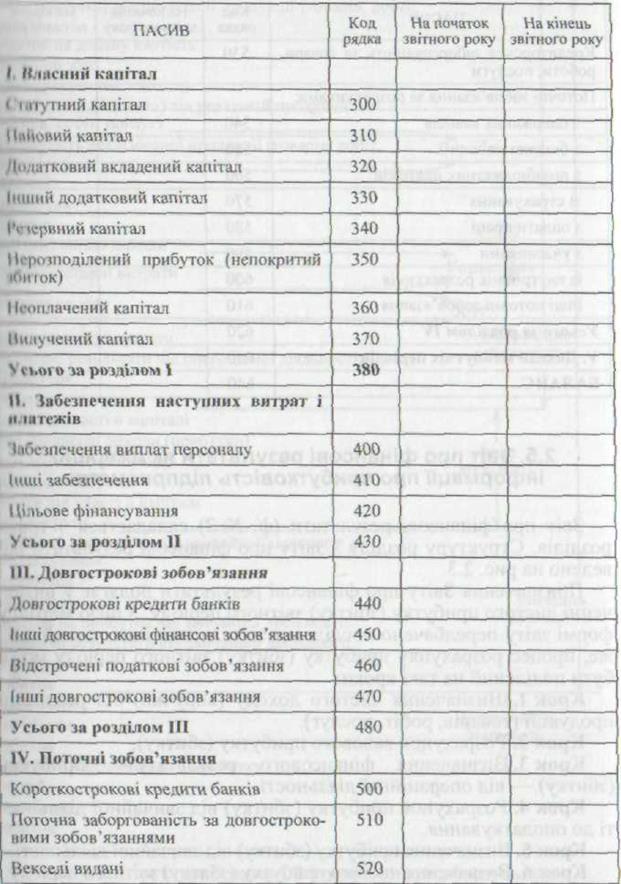

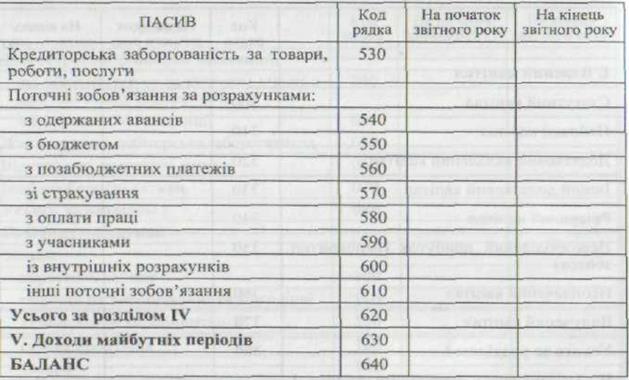

Підсумок активів балансу має дорівнювати сумі зобов'язань та власного капіталу. Баланс (ф. № 1) наведено в табл. 2.3.

Таблиця 2.3

|

|

|

|

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 766; Нарушение авторских прав?; Мы поможем в написании вашей работы!