КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ценообразование на рынке ценных бумаг

|

|

|

|

Доходность и риск портфеля ценных бумаг

Структура рынка финансов

План

Лекция 24. Рынок финансов.

1. Структура рынка финансов

Все звенья финансовой системы функционируют в едином рыночном пространстве, важнейшим элементом которого является финансовый рынок. Финансовый рынок представляет собой форму организации движения денежных средств в экономике и функционирует в виде рынка ценных бумаг, рынка ссудных капиталов, валютного рынка. Он предназначен для аккумулирования временно свободных денежных средств и их эффективного использования. Можно сказать, что финансовый рынок - это совокупность финансово-кредитных учреждений, способствующих движению средств от собственника к заемщику.

Объективной предпосылкой реального и эффективного функционирования финансового рынка является всемерное расширение и использование товарно-денежных отношений на основе создания полноценной рыночной экономики с рынками потребительских товаров, работ, услуг, научных разработок, оптовой торговли средствами производства, со структурой и уровнем цен, близкими к мировым, с конвертируемой денежной единицей.

Функционирование финансового рынка дает возможность инвестировать денежные средства в производство и накапливать ресурсный потенциал; обеспечивать развитие предприятий, дающих максимальную прибыль инвесторам; посредством перелива капиталов способствовать рыночным преобразованиям.

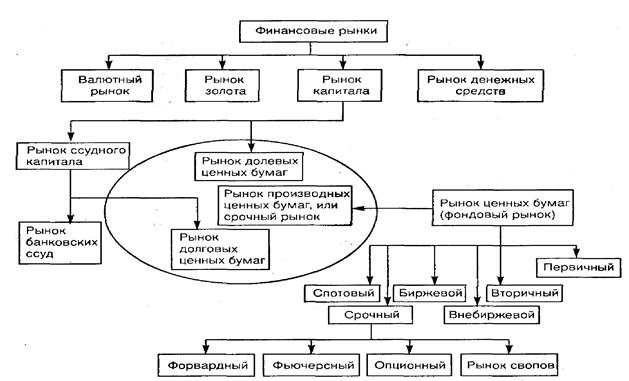

Анализ функционирования финансовых рынков предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам рынков. В зависимости от целей анализа, а также от особенностей развития отдельных сегментов финансового рынка в тех или иных странах существуют разные подходы к классификации финансовых рынков. На рис. 1 приведена одна из возможных классификаций [Ковалев, 1999, с. 47]. Дадим краткую характеристику приведенных на схеме рынков.

Валютный рынок — это рынок, на котором товаром являются объекты, имеющие валютную ценность. К валютным ценностям относятся:

• иностранная валюта (денежные знаки (банкноты, казначейские билеты, монеты, являющиеся законным платежным средством или изымаемые, но подлежащие обмену) и средства на счетах в денежных единицах иностранного государства, международных или расчетных денежных единицах);

• ценные бумаги (чеки, векселя), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

• драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий) и природные драгоценные камни (алмазы, рубины, изумруды, сапфиры, александриты, жемчуг).

Рис. 1. Классификация финансовых рынков

В качестве субъектов (участников) валютного рынка выступают: банки, биржи, экспортеры и импортеры, финансовые и инвестиционные учреждения, правительственные организации.

Объект валютного рынка (на кого направлены действия субъекта) — любое финансовое требование, обозначенное в валютных ценностях.

Объекты валютного рынка покупаются и продаются субъектами валютного рынка за деньги, находящиеся в обращении.

Субъекты валютного рынка осуществляют следующие виды операций: передача покупательной способности, хеджирование (страхование открытых валютных позиций), спекуляция (выгода от ожидания изменений валютных курсов или процентных ставок), арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке).

Рынок золота — это сфера экономических отношений, связанных с куплей-продажей золота как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса и (или) промышленного потребления.

В основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов. В практике развитых стран считается, что если срок обращения финансового инструмента составляет менее года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала. Строго говоря, имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. В России разделение на кратко- и долгосрочные финансовые инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков. К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды.

Следует иметь в виду, что наличные и безналичные деньги как таковые обращаются на денежном рынке только в том случае, если они являются товаром сами, а не обслуживают товарный оборот, как это имеет место на рынках товаров и услуг.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Такое деление выражает характер отношений между покупателями товаров (финансовых инструментов), продаваемых на этом рынке, и эмитентами финансовых инструментов. Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это кредитные отношения.

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях срочности, возвратности и платности. Они включают в себя рынок долгосрочных банковских ссуд и рынок долговых ценных бумаг (также долгосрочных).

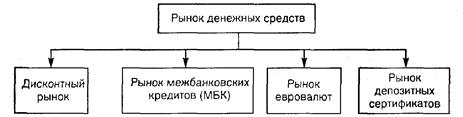

В деятельности экономических субъектов для обеспечения их текущей ликвидности важную роль играет рынок денежных средств, называемый также денежным рынком и имеющий, в свою очередь, несколько сегментов (рис. 2).

Рис. 2. Основные сегменты рынка денежных средств

Прежде всего следует упомянуть о дисконтном рынке как обобщающей характеристике рынка, на котором продаются и покупаются векселя. Этот рынок играет особую роль в денежно-кредитном регулировании экономики, а его значение заключается в обеспечении равномерного притока денег в экономику. Операторами дисконтных рынков являются центральный банк и коммерческие банки.

Важным сегментом денежного рынка является рынок межбанковских кредитов (МБК), на котором коммерческие банки кредитуют друг друга. Межбанковские кредиты предоставляются в форме продажи излишка средств коммерческого банка на резервном счете в центральном банке сверх определенной законом величины обязательных резервов и в форме сделок «РЕПО».

Сделка «РЕПО» представляет собой продажу ценных бумаг с условием обратного выкупа. Для проведения подобных сделок необходимыми предпосылками являются наличие развитого рынка государственных ценных бумаг и развитой системы бездокументарного оборота ценных бумаг, т. е. депозитарной формы.

Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах. Евровалюта — общее понятие для обозначения валют, которые имеют хождение вне страны-эмитента, т. е. широко используются на международных рынках при кредитных, депозитных и иных операциях. В первую очередь к этим валютам относят доллар США, немецкую марку, фунт стерлингов и некоторые другие общепризнанные валюты.

В развитых странах существует также рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой. Поскольку срок обращения депозитных сертификатов, как правило, не превышает один год, эти бумаги можно рассматривать как бумаги денежного рынка.

На рынке ценных бумаг выпускаются, обращаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т. п.).

В рассмотренной выше классификации финансовых рынков отсутствуют рынок страховых полисов и пенсионных счетов, а также ипотечные рынки. Это особые рынки со своими финансовыми инструментами и институтами — сберегательными учреждениями, действующими на договорной основе.

Инвестиционная политика страховых компаний и пенсионных фондов направлена на приобретение долгосрочных финансовых инструментов со сроками погашения, которые наиболее близко совпадают с их долгосрочными обязательствами.

Необходимость выделения ипотечных рынков в составе рынка капитала связана с рядом обстоятельств. Во-первых, ипотечные кредиты всегда обеспечиваются реальным залогом в виде земельных участков или зданий. Если заемщик не выполняет своих долговых обязательств, то имущественные права на залог переходят к кредитору. Во-вторых, ипотечные кредиты не имеют стандартных параметров (различные номиналы, сроки погашения и т. д.) и соответственно трудно реализуются на вторичном рынке. Об этом свидетельствует тот факт, что объем вторичного рынка ипотек значительно уступает объемам вторичного рынка ценных бумаг, размещенных на рынках долгосрочных капиталов. В-третьих, ипотечные рынки в отличие от других рынков долгосрочных капиталов в развитых странах строго регулируются действиями специальных государственных органов.

2. Доходность и риск портфеля ценных бумаг

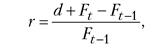

Доход портфеля складывается из дивидендов и приращения ценности его активов, поэтому доходность определяется по формуле

(1)

(1)

где r — доходность за период; d — процент (дивиденд), выплачиваемый за период; Ft, Ft– 1 — рыночный курс портфеля соответственно в конце и начале периода.

На решение индивида о распределении общей суммы сбережений между различными видами ценных бумаг воздействуют четыре фактора:

—доходность конкретного вида ценной бумаги;

—трансакционные затраты, связанные с превращением ценной бумаги в деньги;

—степень риска получения ожидаемого дохода;

—отношение индивида к риску.

Если бы ценные бумаги отличались только доходностью, то в портфеле экономического субъекта находился бы лишь один вид ценной бумаги, т.е. тот, который имеет наибольшую норму доходности. Однако ценным бумагам присуща не только доходность, но и определенный риск.

Риск, связанный с приобретением некоторых видов ценных бумаг, обусловлен тем, что ожидаемый от них доход — величина случайная; он может принимать различные числовые значения с определенными вероятностями.

Вероятность характеризует степень достоверности наступления некоторого события. Вероятность гарантированного события принимают за единицу, а невозможного — за нуль. Вероятность случайной величины больше нуля, но меньше единицы, причем сумма вероятностей всех возможных ее значений равна единице.

Существуют два основных способа определения вероятности наступления случайного события: объективный (исторический) и субъективный (прогнозный). Объективная оценка вероятности выводится по данным статистической обработки результатов наблюдений за повторяющимися процессами, порождающими случайные события. Иногда объективную оценку вероятности наступления некоторого случайного события можно дать априори: например, вероятность выпадения числа 3, как и любого другого от 1 до 6, при бросании шестигранного кубика равна 1/6. Субъективная оценка вероятности сводится к более или менее обоснованному прогнозу частоты появления возможных значений случайной величины. В инвестиционных расчетах обычно приходится иметь дело с новыми технологиями, и поэтому с субъективными оценками вероятности.

На основе заданных вероятностей случайных величин строят различные алгоритмы определения их средних ожидаемых значений. Чаще всего ожидаемое значение рассчитывают как средневзвешенную по вероятностям величину. Так, если в следующем году прибыль фирмы с вероятностью 0,1 может равняться и 15, и 30 ден. ед., с вероятностью 0,2 — и 18, и 24 ден. ед. и с вероятностью 0,4 — 20 ден. ед., то ожидаемая величина составит 0,1(15 + 30) + 0,2(18 + 24) + 0,4 · 20 = 20,9 ден. ед.

Поскольку количественные оценки вероятности не всегда достоверны, то фактическое значение прогнозируемой величины может не совпасть с ожидаемым. Отсюда возникает понятие риска: существует риск, что фактическая величина не совпадет с ожидаемой. Вероятность отклонения фактической величины от ожидаемой тем больше, чем шире разброс значений случайной величины. Поэтому в качестве меры риска, присущего решению с вероятностным исходом, используют так называемое стандартное отклонение (σ) — среднеквадратическое абсолютное отклонение возможных значений случайной переменной от ожидаемого. В приведенном выше примере риск не получить в будущем году прибыль в размере 20,9 ден. ед. составит

σ = [(20,9 - 15)2 + (20,9 - 18)2 + (20,9 - 20)2 + (20,9 - 24)2 + (20,9 - 30)2 ]0,5 = 11,7. (2)

Величину σ2называют дисперсией, или вариацией.

3.Ценообразование на рынке ценных бумаг

Исторически первой моделью ценообразования капитальных активов является классическая концепция капитализации ожидаемых доходов. В соответствии с ней цена земли как актива с бесконечным сроком службы определяется путем деления земельной ренты на ссудную ставку процента; цена объекта вложений с ограниченным сроком службы равна сумме всех ожидаемых за этот срок чистых доходов, приведенных к текущему моменту посредством коэффициента дисконтирования.

Основной недостаток классической концепции ценообразования на капитальные активы состоит в том, что она не учитывает вероятностный характер ожидаемых доходов и взаимозависимость доходностей всех финансовых инструментов. С позиций современной экономической теории отличие между дисконтированной суммой ожидаемых доходов капитального актива и его ценой примерно такое же, как между ценой блага, определенной по модели частичного равновесия (на отдельном рынке данного блага), и его ценой, установленной с помощью модели общего экономического равновесия. Тем не менее метод капитализации ожидаемых доходов в качестве модели ценообразования на рынке ценных бумаг может быть применим для финансовых инструментов с гарантированными номинальными доходами, т.е. для облигаций.

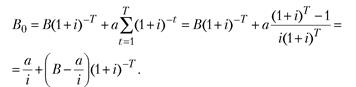

Цена облигации. При определении цены облигации решающими являются следующие ее характеристики: величина выплат владельцу облигации за период — купонный доход (z); предстоящий срок ее обращения (T); сумма гашения в конце срока обращения (B); рыночная ставка процента (i). Согласно концепции капитализации доходов:

(3)

(3)

где B0 — цена облигации в текущем (нулевом) периоде.

Обычно за все годы обращения облигации дивиденды выплачиваются в одинаковом размере: z 1 = z 2 = … = zТ = a; тогда формула (3) принимает вид

(4)

(4)

Когда рыночный курс облигации меньше значения, получаемого по формуле (4), тогда следует ожидать повышения курса, в противном случае — понижения.

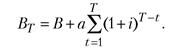

Кроме нынешней цены облигации может представлять интерес ее цена на момент гашения (BТ):

(5)

(5)

Она показывает, какую сумму денег получит владелец облигации в момент ее гашения в случае реинвестирования всех дивидендов под сложные проценты.

Цена акции. В отличие от облигации факторы, определяющие ценность акции, являются вероятностными величинами. Будет ли на простую акцию периодически выплачиваться дивиденд, а если будет, то в каком размере, — эти вопросы руководство фирмы решает в оперативном порядке в зависимости от результатов деятельности фирмы и стратегии ее развития. Эмитент акции не берет на себя обязательство ее выкупа через какое бы то ни было время, поэтому акция не имеет цены гашения. Вместо нее инвестор имеет дело с прогнозируемым на определенный момент рыночным курсом акции, который в силу отмеченных обстоятельств очень изменчив.

В настоящее время существует несколько концепций определения цены рискового актива. Традиционный способ основан на использовании формулы (3), в которой zt представляет ожидаемый доход на акцию в период t. Теория портфеля послужила основой возникновения двух современных концепций ценообразования на рынке рисковых активов – модели рынка и модели ценообразования капитальных активов CAPM (capital asset pricing model).

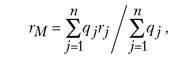

Модель рынка. В основе модели рынка лежит следующий из теории портфеля постулат: доходность и риск обращающейся на рынке акции определяются только доходностью и риском рыночного портфеля. Доходность рыночного портфеля (rМ) исчисляется как средневзвешенная доходность всех обращающихся акций

(6)

(6)

где qJ — удельный вес капитализации фирмы j в общей капитализации рынка (j = 1,..., n). Мерой риска финансового рынка служит вариация ожидаемой доходности или стандартное отклонение.

Для представления в явном виде зависимости доходности акции j -го вида от доходности рыночного портфеля используют модель линейной регрессии, уравнение которой имеет вид

(7)

(7)

где  — коэффициенты регрессии;

— коэффициенты регрессии;  — случайная стохастическая переменная с нулевым ожиданием.

— случайная стохастическая переменная с нулевым ожиданием.

Согласно модели рынка доходность акции представляется в виде двух компонентов:  Первая зависит от свойств данной акции, а вторая пропорциональна доходности рыночного портфеля. Для экономической интерпретации

Первая зависит от свойств данной акции, а вторая пропорциональна доходности рыночного портфеля. Для экономической интерпретации  примем во внимание, что в регрессионной модели этот коэффициент вычисляется по формуле

примем во внимание, что в регрессионной модели этот коэффициент вычисляется по формуле

(8)

(8)

где  — коэффициент корреляции между доходностями рыночного портфеля и j -го вида рискового актива;

— коэффициент корреляции между доходностями рыночного портфеля и j -го вида рискового актива;  — соответственно их стандартные отклонения.

— соответственно их стандартные отклонения.

Коэффициент β j является степенью риска j -й акции относительно степени риска рыночного портфеля: при β j > 1 риск данной акции больше, чем рыночного портфеля, при β j < 1 — наоборот.

Модель ценообразования капитальных активов. В отличие от модели рынка, постулирующей исключительную роль характеристик рыночного портфеля при определении доходности отдельных рисковых активов, CAPM обосновывает это положение.

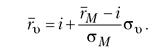

Из теоремы сепаратности теории портфеля следует, что у всех покупателей акций структура спроса одинакова; хотя размеры портфелей у инвесторов различны, все они хотят иметь одинаковый ассортимент рисковых активов. Для обеспечения равновесия на рынке рисковых ценных бумаг необходимо, чтобы структура предложения совпадала со структурой портфеля. Отсюда вытекает исходное положение CAPM: при равновесии на рынке ценных бумаг рыночный портфель как совокупность всех обращающихся на рынке рисковых активов совпадает с оптимальным для инвесторов портфелем. Поэтому в состоянии равновесия ожидаемая доходность имущества (v), у любого инвестора равна

(9)

(9)

Уравнение (9) получило название уравнение линии рынка капитала CML (capital market line). Она представляет множество эффективных структур финансовых вложений при равновесии на рынке рисковых ценных бумаг. Это означает, что при равновесии на финансовых рынках имущество рационального инвестора состоит из рыночного портфеля определенного размера и вложений или задолженности на денежном рынке.

Теория арбитражного ценообразования APT (arbitrage pricing theory). Она возникла как дальнейшее развитие модели САРМ в конце 1970-х гг. Сама теория достаточно сложна и подробно излагается лишь в специальных учебниках по корпоративным финансам. В основе теории лежат два положения:

• в состоянии общего экономического равновесия на всех конкурентных рынках, включая рынок ценных бумаг, устанавливаются цены, исключающие возможность арбитража;

• ожидаемая величина и риск дохода ценной бумаги определяются не одним, как в модели САРМ (колебаниями доходности рыночного портфеля), а несколькими факторами (колебаниями ВВП, темпа инфляции, обменного курса национальной валюты и др.).

Контрольные вопросы

1) Какова структура рынка финансов?

2) Что лежит в основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала?

3) В чем заключается необходимость выделениярынка страховых полисов и пенсионных счетов, а также ипотечных рынков?

4) Как определяется доходность портфеля ценных бумаг?

5) Как вычислить цену облигации в текущем периоде?

6) Какие существуют концепции определения цены рискового актива?

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 1116; Нарушение авторских прав?; Мы поможем в написании вашей работы!