КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок исчисления налога

|

|

|

|

При реализации товаров (работ, услуг), имущественных прав НДС исчисляется нарастающим итогом по истечении каждого отчетного периода по всем операциям и всем изменениям налоговой базы в соответствующем отчетном периоде.

Сумма НДС исчисляется как произведение налоговой базы и налоговой ставки:

· При реализации продукции (товаров, работ, услуг): НДС=(В*кНДС)/(100%+кНДС)

· При формировании отпускной цены продукции (товаров, работ, услуг): НДС=(Цена без НДС*кНДС)/100%.

· НДС на таможне =(ТП+ТС+А)*кНДС/100%

22. Определите понятие налога на недвижимость с юридических лиц, раскройте сущность следующих элементов налога: плательщики, объект налогообложения, порядок расчета, налоговая база, ставки налога, сроки уплаты и представления налоговых деклараций.

Плательщики:

1. Организации.

Объекты налогообложения:

здания и сооружения, в том числе сверхнормативного незавершенного строительства, а также машино-места, являющиеся собственностью или находящиеся во владении, в хозяйственном ведении или оперативном управлении плательщиков-организаций;

Не признаются объектом налогообложения налогом на недвижимость:

2. у организаций:

• здания и сооружения сверхнормативного незавершенного строительства по объектам строительства, финансируемым из бюджета, а также здания и сооружения сверхнормативного незавершенного строительства, относящиеся к объектам жилищного строительства, за исключением встроенной, пристроенной, встроенно-пристроенной нежилой части жилого дома в соответствии с проектной документацией на возведение объекта, сметой (сметной документацией);

• здания и сооружения сверхнормативного незавершенного строительства в части стоимости строительства, осуществляемого собственными силами без привлечения сторонней строительной организации;

• культовые здания и сооружения, в том числе не завершенные строительством, религиозных организаций (объединений), зарегистрированных в соответствии с законодательством;

• Налоговая база:

• Для организаций - определяется исходя из наличия на 1 января календарного года зданий, сооружений и машино-мест по остаточной стоимости и стоимости зданий и сооружений сверхнормативного незавершенного строительства.

• Ставки налога на недвижимость:

• Годовая ставка налога на недвижимость устанавливается:

• 1. Для организаций — 1 %;

• 2. Для организаций, имеющих объекты сверхнормативного незавершенного строительства, — 2% от стоимости таких зданий и сооружений (за исключением организаций, имеющих объекты сверхнормативного незавершенного строительства и завершающих строительство таких объектов в сроки, определенные Советом Министров РБ).

• Расчет налога

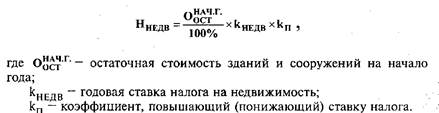

• Расчет производится на 1-е число отчетного года:

•

• Местные Советы депутатов имеют право вводить коэффициенты, увеличивающие (уменьшающие) ставки налога для отдельных категорий плательщиков

• Включение сумм налога

• Суммы налога на недвижимость включаются в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, кроме сумм налога на недвижимость, исчисленных со стоимости зданий и сооружений сверхнормативного незавершенного строительства.

• Порядок исчисления и сроки уплаты:

• Налоговым периодом по налогу на недвижимость признается календарный год.

• Исчисление организациями налога на недвижимость по зданиям и сооружениям сверхнормативного незавершенного строительства начинается с 1 января отчетного года по истечении нормативного срока строительства, установленного проектной документацией.

• Организации не позднее 20 марта отчетного года представляют в налоговые органы по месту постановки на учет налоговые декларации (расчеты) по налогу на недвижимость.

• Уплата налога производится организациями ежеквартально не позднее 22-го числа третьего месяца каждого квартала в размере 1/4 годовой суммы налога.

23. Назовите и раскройте элементы налога на прибыль.

Плательщики - организации

Объект налогообложения - валовая прибыль, а также дивиденды и приравненные к ним доходы.

Налоговая база -денежное выражение валовой прибыли, подлежащей налогообложению.

Ставка налога на прибыль - 18 %.

Организации, осуществляющие производство лазерно-оптической техники, у которых доля этой техники в стоимостном выражении в общем объеме их производства составляет не менее 50%, уплачивают налог на прибыль по ставке 10%.

Основанием для применения указанными организациями ставки налога на прибыль в размере 10% является заключение об отнесении производимой техники к лазерно-оптической, выдаваемое Государственным комитетом по науке и технологиям РБ.

По ставке 5% уплачивают налог на прибыль члены научно-технологической ассоциации, созданной в соответствии с законодательством Белорусским государственным университетом, в части выручки от реализации информационных технологий и услуг по их разработке.

Ставка налога на прибыль 18%, понижается на 50% при налогообложении прибыли, полученной от реализации:

-долей в уставном фонде (паев, акций) организаций, находящихся на территории РБ, либо их части.

Прибыль организаций, полученная от реализации товаров собственного производства, включенных в перечень высокотехнологичных товаров, облагается налогом на прибыль по ставке 10 %.

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 260; Нарушение авторских прав?; Мы поможем в написании вашей работы!