КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості конкуренції долара США і євро на світових фінансових ринках

|

|

|

|

На сьогодні монопольне становище долара США гіпотетично може оспорюватися введенням єдиної європейської валюти - євро, що є одним із найгучніших інтеграційних відголосів нашого часу. Країни Західної Європи зробили те, що раніше здавалось неможливим: вони відмовились від національного валютного суверенітету, від національних валют заради єдиної валюти, єдиного центрального банку, єдиної грошово-кредитної політики. Із зникненням валютних кордонів між країнами зони євро зросли темпи концентрації фінансового і промислового капіталу, прискорились процеси консолідації на світовому фінансовому ринку.

Останні тенденції щодо зміцнення курсу євро відносно долара США дали підставу ряду експертів валютного ринку стверджувати про перспективи відмови від долара як світової валюти на користь євро. Справді, курси валют відображають силу конкуруючих економік, а їх зміни - нерівномірність розвитку окремих країн (додаток Б). Однак такі прогнози щодо долара не мають достатніх підстав, а що стосується нинішнього зниження його курсу, то важливо вбачати в цьому не так фактор зниження ролі американської валюти в якості світової, як спосіб стимулювання експортного потенціалу, прискорення динаміки розвитку американської економіки в цілому.

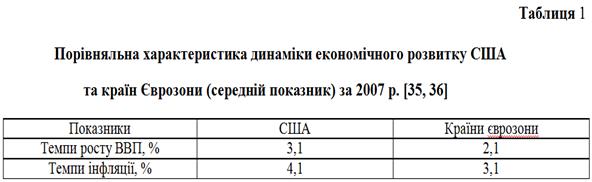

Економіка Сполучених Штатів Америки набагато могутніша від економік країн єврозони. В останні два десятиліття вона росла в півтора-два рази швидше, ніж європейська. Так, в 1997-2006 роках середньорічні темпи росту ВВП у США становили 3,1%, а в країнах єврозони - 2,1%, зокрема в Німеччині - усього 1,3% (таблиця 1). Це ж стосується й інноваційного процесу. За цей час інвестиції в США в модернізацію основного капіталу щороку збільшувалися в середньому на 4,1%, а в країнах єврозони - на 2,9%. З 1990-го по 2003 рік погодинна продуктивність праці в США підвищилася на 192,1%, тоді як у Німеччині - на 143,8%), а в Італії - усього на 113,7%.

Як видно з таблиці 1, навіть попри дещо більші темпи інфляції потрібно звернути увагу, що темпи зростання ВВП США перевищують відповідні показники країн єврозони, що свідчить про значно вищий рівень конкурентоспроможності американської економіки у світовому господарстві порівняно з європейським, а у найближчій перспективі виражатиме основу збереження стійких позицій доларом США як світової валюти. Крім того, в абсолютному вираженні ВВП країн зони євро приблизно на чверть менший за ВВП США.

Європа має дуже багато проблем, що гальмують її економічний розвиток. Це і подолання системних диспропорцій у соціальній сфері та глибокої демографічної кризи, і провал у свій час широко розрекламованої лісабонської стратегії, що повинна була забезпечити Євросоюзу передові позиції насамперед в інноваційному відновленні економіки. Якщо додати до цього безперспективність політичної облаштованості ЄС, то суть загальної картини, що характеризує співвідношення США і ЄС і, відповідно, долара і євро, стає досить очевидною.

Є й інший аспект цієї проблеми. Коли мова йде про співвідношення долара і євро, то ми повинні обов'язково враховувати принципове розходження між факторами, здатними забезпечити стабільність колективної валюти і валюти окремої країни. При однакових передумовах національна валюта окремої держави має принципові функціональні переваги. Мова йде, насамперед, про інституційні основи забезпечення стабільності однієї та іншої валюти. У національної валюти вони набагато вагоміші. Колективна валюта є розрахунковою одиницею тільки в межах свого регіону (саме ця функція і є її основним призначенням) і функціонально недостатньою на рівні міжрегіональних (світових) трансакцій. Так що і в цьому аспекті переваги долара США перед євро цілком очевидні.

Поява євро не надто надала оптимізму більшості державам, що розвиваються, - хоча б тому, що понад 70% асортименту товарів і послуг світової торгівлі котирується саме в американських доларах, а звідси -очевидною є «доларова прив'язка» для зовнішньоекономічних розрахунків, боргових платежів, торгових, кредитних угод тощо.

Доцільно нагадати, що прогнози провідних американських економістів з приводу майбутнього Європейського Союзу (ЄС) є не надто оптимістичними. Так, Нобелівський лауреат і натхненник ідеї створення європейської валюти Роберт Манделл, міркуючи про переваги долара перед євро, підкреслив, що в США економічна політика визначається єдиним урядом, а в Європі - різними. Тому в державах ЄС існують різні рівні оподаткування і нескоординовані банківські системи. Отже, поки «євроконструкція» особливою міцністю не відрізняється.

Європейський центральний банк (ЄЦБ) не має такої можливості, як Федеральна Резервна Система США, реально турбуватися про економічний ріст кожної окремої держави ЄС, які суттєво відрізняються за рівнем зрілості своєї економічної, соціальної і фінансової кон'юнктури. Для прикладу можна навести дані за 2004 р. про об'єм ВВП (в показнику млрд СПЗ) у деяких країнах Європейського Союзу (рис. 2).

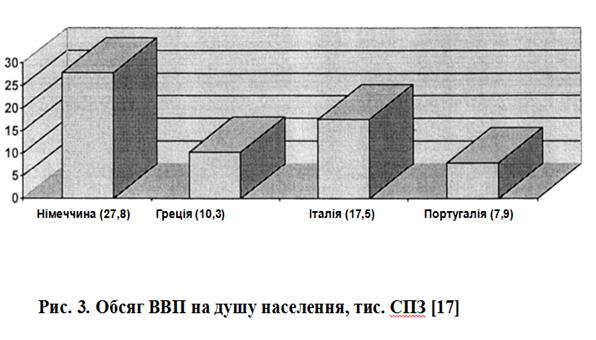

Відрізняються по країнах також показники ВВП на душу населення. Свідченням цього є

наступні дані у деяких державах ЄС (рис. 3).

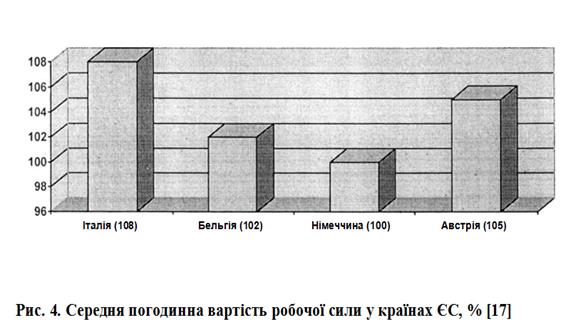

Є розбіжності у країнах ЄС і в рівні оплати праці. А це, в свою чергу, призводить до суттєвих відмінностей у рівні виробничих затрат і ринкових цін, а разом з цим до неоднакової купівельної сили єдиної валюти євро в державах Європейського Союзу. Так, середня погодинна вартість робочої сили (у %) в ' окремих країнах ЄС представлена на діаграмі (рис.

Таким чином, в умовах величезних кон'юнктурних розбіжностей динаміки економічного розвитку в країнах Євросоюзу забезпечення стабільності купівельної сили єдиної валюти євро може здійснюватись ЄЦБ

лише в цілому і на середньому рівні по Євросоюзу. А по кожній країні окремо забезпечення стабільності євро належить до компетенції незалежних держав, які входять в ЄС. Саме для цього існують п'ять «критеріїв конвергенції» Маастрихтського договору 1992 р. (додаток В), одна з яких полягає в тому, що інфляція в кожній країні не повинна за темпами росту перевищувати середній рівень трьох держав ЄС з найменшою інфляцією більш як на 1,5%-х пункти. Але в країнах Європейського Союзу дуже розрізняються темпи інфляції за рахунок зростання споживчих цін. А це, в свою чергу, дестабілізує купівельну силу євро.

Темпи інфляції в окремих державах ЄС, наведені на рис. 5, характеризують потребу формування відмінних підходів до реалізації антиінфляційних заходів у різних країнах євро зони при розробці не лише монетарної політики, а й стратегії державної економічної політики загалом.

Невтішною є ситуація з дефіцитом державного бюджету в деяких країнах ЄС, яка може стати серйозним ризиком для стабільності європейської валюти через генерування інфляційних процесів, що можуть розгорнутися ближчим часом в державах Європи (рис. 6). Крім того, в країнах євро зони немає такої ж, як у США, єдиної ліберальної економічної політики, а надмірне регулювання державою економіки з огляду на забезпечення соціальних потреб лише стримує її успішний розвиток.

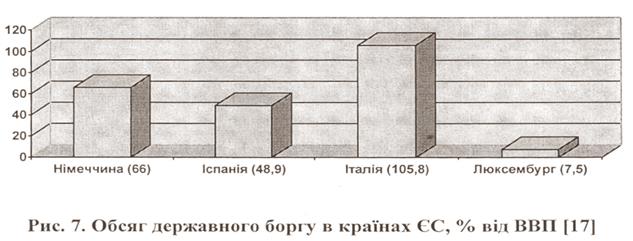

Ще більше порушень критерій державної заборгованості, який не повинен перевищувати 60% від ВВП. Дані по деяких державах ЄС за 2004 р. представлені діаграмою (рис. 7).

Ще більше порушень критерій державної заборгованості, який не повинен перевищувати 60% від ВВП. Дані по деяких державах ЄС за 2004 р. представлені діаграмою (рис. 7).

На відміну від лідируючих країн ЄС, Сполучені Штати Америки мають високоякісний та надійний валютний фундамент, активна роль якого забезпечується його опорою на дуже солідну основу у вигляді історично складеного в США за багато років найвищого у світі рівня економічної і соціальної кон'юнктури, передової науки, виробничих технологій, а також високого рівня приватного і державного споживання, валових інвестиційних вкладів капіталу, високого рівня життя і відносно низького рівня безробіття. Достатньо зазначити хоча б той факт, що обсяги виробництва високотехнологічної продукції США складають 40% світового обсягу. Крім того, Сполучені Штати займають лідируючі позиції в світі за експортом високотехнологічної продукції - біля 16%) світового експорту.

Однак не лише відмінності економічного розвитку країн ЄС, що вказують на труднощі розробки й реалізації єдиної стратегії економічної політики і монетарного регулювання, свідчать не на користь єдиної європейської валюти. Іншими факторами, які вказують на перевагу долара в порівнянні з євро, є:

- вища ефективність фондових і фінансових ринків з точки зору отримання прибутку і можливостей використання широкого набору фондових інструментів мінімізації ризиків на американському фінансовому ринку порівняно з європейським;

- вища інвестиційна привабливість Сполучених Штатів, що характеризується постійним притоком значного обсягу іноземних капіталів в американську економіку;

- вищий рівень конкурентоспроможності фірм і корпорацій з огляду більшої мобільності і ліберальніших умов організації американського ринку праці та капіталу порівняно з європейським;

- більш ефективна монетарна політика ФРС США, що характеризує її значення більшою мірою як центрального банку світу, позаяк визначає здатність єдиним центром прийняття адекватних рішень.

Таким чином, з огляду на вищезазначені моменти позиції долара США як світової валюти у конкурентній боротьбі із євро на світових фінансових ринках не будуть послаблені, а тимчасове зниження курсу американської валюти матиме характер радше синусоїдальних змін, аніж похилої кривої, що засновується на значно вищій науковій і технологічній потузі економіки США порівняно з європейською.

Усі вищенаведені моменти свідчать про те, що у світі, який глобалізується, долар США буде відігравати великий вплив на національні ринки, а відтак реалізація окремими державами, в тому числі і Україною, своїх монетарних політик повинна враховувати фактор долара як світової резервної валюти.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 516; Нарушение авторских прав?; Мы поможем в написании вашей работы!