КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інструменти грошово-кредитної політики

|

|

|

|

Ринкові(опосередковані) інструменти відрізняються більшою гнучкістюпорівняно з адміністративними, хоча результатиїх застосування не завжди адекватнінаміченій меті.

Непряме регулювання грошово-кредитної сфери належить до системи економічних методів державного регулювання національної економіки. Воно класично має три інструменти грошово-кредитної політики:

■ облікова ставка за позиками, що надаються центральним бан

ком комерційним банкам;

■ норма обов'язкових банківських резервів;

■ операції на відкритому ринку.

Кожен із цих інструментів передбачає використання специфічних механізмів, що постійно вдосконалюються.

згідно з Законом України «Про Національний банк України»

■ Визначення й регулювання норм обов'язкових резервів для ко

мерційних банків і фінансово-кредитних установ.

■ Процентна політика.

■ Рефінансування комерційних банків.

■ Управління золотовалютними резервами.

■ Операції з цінними паперами (крім цінних паперів, що підтвер

джують корпоративні права) на відкритому ринку.

■ Регулювання імпорту та експорту капіталу.

■ Емісія власних боргових зобов'язань та операції з ними.

§ 4. Адміністративні інструменти грошово-кредитної політики

До найважливіших адміністративних інструментів можна віднести:

• регулювання величини процентних ставок за кредитами і депо

зитами;

• регулювання кількісних параметрів кредитів, що надаються

суб'єктам господарювання;

• встановлення «стелі» кредиту центрального банку, що надаєть

ся урядові та банківським установам;

• регулювання портфеля активів комерційних банків;

• обмеження споживчого кредиту;

• обмеження на відкриття філій та відділень;

• селективна кредитна політика.

Адміністративні інструменти застосовуються в разі, коли важелі впливу не приносять потрібних результатів, або тоді, коли досягнення цілей монетарної політики з використанням лише ринкових інструментів значно уповільнюється. Прямі інструменти монетарної політики досить часто застосовуються у випадках, коли середовище використання ринкових важелів є недосконалим або не існує взагалі. Незважаючи на те, що прямі інструменти грошово-кредитної політики дають можливість вирішити чимало проблем у національній економіці, вони мають незначну дієвість в умовах глобалізації світової економіки. Використання таких важелів протягом тривалого періоду часу призводить до розбалансованості макроекономічних процесів.

Адміністративні інструменти посідають певне місце у практиці центральних банків розвинених країн, а також знайшли широке застосування у країнах, що розвиваються.

Розгляньмо такі прямі інструменти грошово-кредитного регулювання, як регулювання величини процентних ставок за кредитами і депозитами комерційних банків, а також здійснення селективної кредитної політики.

Адміністративне регулювання процентних ставок передбачає обмеження центральним банком чи урядом розміру верхніх меж процентних ставок за кредитами, що призводить до збільшення попиту на кредитні ресурси банків. Низькі процентні ставки стимулюють інвестиції та сприяють підвищенню ділової активності.

Проте останніми роками центральні банки політику лімітування верхнього рівня процентних ставок за кредитами і депозитами застосовують дедалі рідше, оскільки вигоди від використання цього мето-

ду регулювання дієві лише протягом короткого періоду, а негативні наслідки є значними.

ду регулювання дієві лише протягом короткого періоду, а негативні наслідки є значними.

Зокрема, низькі процентні ставки за депозитами викликають розміщення вільних ресурсів не на банківських депозитах, а в інших формах (купівля іноземної валюти, нерухомості, товарів тривалого користування, банківських металів тощо). Це не дає змоги використовувати їх для фінансування інвестиційних проектів.

Ще одним адміністративним інструментом, що застосовується центральними банками, є «кредитні стелі», тобто граничні суми кредитування. За їх застосування комерційні банки змушені утримувати певну частину залучених депозитів у вигляді невикористаних резервів, що для них є невигідним. Мета застосування цього інструмента полягає у стримуванні надмірної кредитної експансії.

Важливе місце в адміністративному регулюванні грошово-кредитної сфери посідає селективна кредитна політика, яка особливо активно використовується у країнах, що розвиваються. Селективна кредитна політика застосовується у країнах з недостатньо розвиненим фінансовим ринком.

Основними інструментами селективної кредитної політики є:

■ кількісні параметри кредитів, спрямованих у певні галузі;

■ створення спеціальних фінансово-кредитних закладів, які кре

дитують певні галузі за нижчими процентними ставками;

■ різноманітні пільги для банківських інституцій, які надають

кредити переважно пріоритетним сферам економіки.

Застосування селективної кредитної політики поряд з певними позитивними рисами має й негативні наслідки, зокрема:

о розвиток галузей економіки потрапляє в залежність від пільгового кредитування;

о надмірне зростання грошової маси, що посилює інфляційні процеси;

о кредитування найперспективніших галузей економіки ускладнюється внаслідок спрямування грошових потоків у певні галузі;

о зміна кон'юнктури на світових ринках негативно впливає на окремі галузі, які отримували значні обсяги пільгових кредитів.

Використання методів прямого регулювання грошового обігу найбільш поширене у країнах із перехідною економікою, оскільки механізми непрямого впливу у них ще не набули достатнього поширення. Адміністративні методи дають необхідний ефект у випадках їх використання поряд із заходами опосередкованого впливу на систему грошового обігу. Однак активне застосування прямих інструментів є дієвим лише протягом короткого періоду. За тривалого застосування їхня дієвість знижується.

§ 5. Облікова ставка як інструмент грошово-кредитної політики

Облікова ставка є важливим інструментом грошово-кредитної політики, сутність якої полягає у зміні відсотків за кредитами, що їх центральний банк надає комерційним банкам. Історично поняття облікової ставки пов'язане з діяльністю центрального банку з переобліку векселів, представлених комерційними банками. У сучасних умовах зміст операцій центрального банку з рефінансування означає не лише купівлю векселів (переобліковий кредит) чи позики під заставу цінних паперів (ломбардний кредит), а й надання всіх видів кредитів комерційним банкам.

Можна виділити дві групи причин, які впливають на рівень облікової ставки центрального банку:

0 причини, обумовлені загальними тенденціями розвитку національної економіки;

0 причини, пов'язані з рішеннями центрального банку щодо грошової сфери.

Перша група причин є первинною щодо другої, оскільки розвиток секторів економіки впливає на рішення центрального банку в грошово-кредитній сфері. Маніпулювання обліковою ставкою, яке здійснюється центральним банком, слід розглядати як запобіжний активний важіль впливу на попит і пропозицію на грошовому ринку.

Головними з-поміж факторів першої групи є такі:

> фаза економічного циклу;

> інфляція;

> міжнародний рух капіталу.

До факторів другої групи, що впливають на рівень облікової ставки, відносять:

> проведення центральним банком політики «дорогих» або «де

шевих» грошей;

> вирівнювання платіжного балансу;

> запобігання девальвації національної валюти.

Встановлення облікової ставки центрального банку здійснюєть

ся за такими принципами:

0 визначення облікової ставки на рівні, що перевищує темпи інфляції. Цей принцип полягає в тому, що додатне значення реальної облікової ставки є інструментом антиінфляційної політики. Водночас це дає змогу запобігти втратам комерційних банків від знецінення їхніх активів. Суттєвий вплив на рівень реальної процентної ставки справляє фактор часу. З проведенням короткострокових опе-

рацій банківські установи мають можливість забезпечити вищий позитивний рівень процентної ставки. З проведенням довгострокових операцій можливою є ситуація, за якої темпи інфляції в наступні періоди виявляться вищими, ніж під час укладання угод. Через це кредитори за довгостроковими операціями намагаються встановлювати більшу інфляційну премію з метою страхування від інфляції. Це викликає перевищення рівня довгострокових процентних ставок над короткостроковими;

0 встановлення облікової ставки у межах коридору ринкових процентних ставок за кредитами та депозитами. Облікова ставка є нижньою межею ставки за активними операціями, що обумовлено необхідністю отримання прибутку кредитними установами;

0 встановлення облікової ставки за умов стабільності на грошовому ринку і сталості інфляційних процесів на рівні, близькому до ставок на міжбанківському ринку. Це дозволяє центральному банку ефективніше впливати на динаміку процентних ставок на інших сегментах грошового ринку і запобігати використанню зі спекулятивною метою кредитів рефінансування.

0 визначення облікової ставки на рівні, що забезпечує рівновагу попиту і пропозиції на грошовому ринку. Це дозволяє не лише з'ясувати реальну вартість кредитів, а й сформувати в економіці раціональні вартісні співвідношення, які запобігають виникненню диспропорцій у національній економіці.

Механізм регулювання облікової ставки та її вплив на економіку виглядає таким чином (рис. 9.3).

З проведенням обмежувальної грошово-кредитної політики центральний банк має на меті підвищення ціни грошей, а тому піднімає облікову ставку. Це обмежує можливості комерційних банків щодо одержання кредитів і таким чином підвищує ціну грошей, які надаються у кредит комерційними банками суб'єктам національної економіки.

Зі здійсненням стимулювальної грошово-кредитної політики центральний банк прагне розширити можливості комерційних банків щодо рефінансування і для цього знижує рівень облікової ставки. Це сприяє зростанню обсягів кредитних операцій комерційних банків, пожвавлює ділову активність і стимулює економічне зростання.

Політика облікової ставки у першу чергу спрямована на зміну попиту на гроші через вплив на ринкову процентну ставку, що виступає ціною грошей. Вплив політики облікової ставки на економічні процеси є багатоканальним.

Крім впливу на кредитну діяльність комерційних банків і на співвідношення між попитом і пропозицією на грошовому ринку, зміна 468

Рис. 9.3. Вплив політики облікової ставки центрального банку на грошово-кредитну сферу

облікової ставки суттєво впливає на стан кон'юнктури ринку цінних паперів. Зазначений зв'язок має обернений характер. Так, підвищення облікової ставки зумовлює зменшення попиту на цінні папери і зниження їхнього курсу, внаслідок зростання ефективності депозитних операцій. У разі зниження облікової ставки привабливість депозитів у комерційних банках зменшується, обумовлює спрямування вільних ресурсів на фондовий ринок і підвищення курсу цінних паперів.

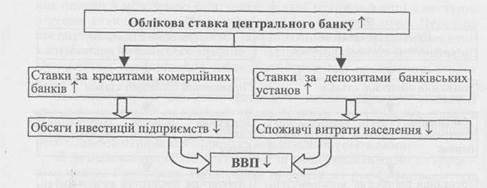

Іншим каналом впливу політики облікової ставки центрального банку є зміна індивідуальних господарських рішень ринкових суб'єктів. Так, наприклад, підвищення облікової ставки, з одного боку, призводить до зростання ставок за кредитами, що обмежує можливості підприємств фінансувати інвестиційні проекти, а з іншого - викликає зростання ставок за депозитами, що, своєю чергою, веде до скорочення споживчих витрат домашніх господарств. Обидві тенденції обумов-

|

| люють зниження основного макроекономічного індикатора - валового внутрішнього продукту і навпаки (рис. 9.4). |

Рис. 9.4. Вплив політики облікової ставки центрального банку на основні макроекономічні показники

Ще один аспект використання політики облікової ставки полягає в тісному зв'язку національного фінансового ринку з міжнародним. Так, зокрема, підвищення облікової ставки стимулює надходження іноземних інвестицій до країни. Зниження ж облікової ставки призводить до відпливу капіталу за межі країни туди, де мають місце вищі процентні ставки. Крім того, цей інструмент грошово-кредитної політики може використовуватися для впливу на зростання конкурентоспроможності як вітчизняних банків, так і всіх національних підприємств.

§ 6. Норма обов'язкового резервування як інструмент грошово-кредитної політики

Обов'язкові резерви не завжди були інструментом грошово-кредитної політики в сучасному її розумінні. Цей важіль впливу на банківську систему спершу обумовлювався необхідністю страхування вкладників банку, а також підвищенням відповідальності банків перед своїми клієнтами.

У сучасному розумінні мінімальні обов 'язкові резерви - це інструмент грошово-кредитної політики, сутність якого полягає в установленні обов'язкової норми ресурсів, яку комерційні банки повинні зберігати в центральному банку у відсотках до залучених депозитів.

Вперше мінімальні обов'язкові резерви для комерційних банків були встановлені у США 1913 р. зі створенням Федеральної резервної системи. Досвід Сполучених Штатів було використано іншими цент-

ральними банками, і зараз цей інструмент використовується у більшості країн з розвинутою економікою. Зобов'язання дотримуватися норм обов'язкового резервування коштів у комерційних банків виникає від часу отримання ліцензії на здійснення банківських операцій щодо залучення коштів юридичних і фізичних осіб. Формування обов'язкових резервів здійснюється у процентах до зобов'язань у цілому за консолідованим балансом комерційного банку, і відповідна сума коштів повинна зберігатися на кореспондентському рахунку або на окремому рахунку в Національному банку України.

Мінімальні обов'язкові резерви як інструмент грошово-кредитної політики є важелем глибокого впливу на пропозицію грошей. Обов'язкове резервування покликане виконувати в економіці дві основні функції, а саме:

• засобу підтримання ліквідності комерційних банків;

• інструмента регулювання грошової маси в обігу.

Первинною функцією мінімальних резервів є забезпечення ліквідності комерційних банків. Формування централізованого фонду коштів має слугувати надійним гарантуванням вкладів. У сьогоднішніх умовах роль цієї функції пов'язана із забезпеченням стабільності банківської системи, що сприяє як підтриманню неперервності функціонування платіжно-розрахункового механізму, так і зниженню ризикованості вкладів у банки і зменшенню збитків від їхніх банкрутств.

На сьогоднішній день ця функція трансформувалася і пов'язана із забезпеченням стабільності діяльності банківської системи в цілому, що сприяє, по-перше, підтриманню надійності платіжно-розрахункового механізму і, по-друге, зниженню рівня ризику банківських вкладень і мінімізації втрат у випадках банкрутства банків.

Основною функцією обов'язкового резервування є вплив на кредитний потенціал комерційних банків із метою регулювання кількості грошей в обігу. Рівень мінімальних резервів безпосередньо впливає на кількісні параметри кредитуваня суб'єктів національної економіки з боку комерційних банків і визначає обсяг грошової маси.

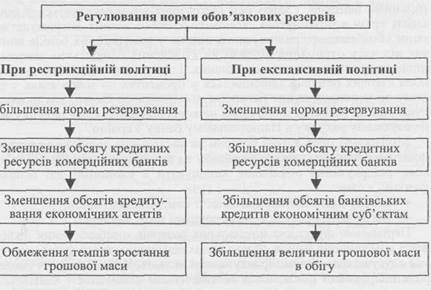

Центральний банк періодично змінює норму обов'язкового резервування залежно від ситуації на ринку і типу політики, що ним проводиться. За обмежувальної грошово-кредитної політики центральний банк вдається до підвищення норми обов'язкових резервів, що веде до зменшення кредитних можливостей комерційних банків і скорочення грошової маси в обігу.

За здійснення стимулювальної (експансивної) грошово-кредитної політики центральний банк знижує норму обов'язкових резервів, внаслідок чого більша частка ресурсів залишається в розпорядженні комерційних банків, що дає можливість збільшувати обсяги кредитування та веде до зростання грошової маси в обігу (рис. 9.5).

Рис. 9.5. Використання норм мінімальних обов'язкових резервів як інструмента грошово-кредитної політики

Сучасна монетарна політика передбачає використання норм мінімального резервування як інструмента довгострокового впливу на стабілізацію грошового обігу та засобу антиінфляційної політики. Мета застосування норм обов'язкового резервування полягає у:

■ обмеженні темпів зростання грошової маси;

■ вилученні надлишкових коштів із грошового обігу;

■ формуванні жорсткого зв'язку між грошовою масою та грошо

вою базою;

■ регулюванні попиту на банківські ресурси.

Норма обов'язкового резервування встановлюється в законодавчому порядку. Порядок її застосування суттєво відрізняється як кількісно, так і якісно в різних країнах. Часте маніпулювання нормами обов'язкового резервування може викликати певні труднощі, оскільки навіть невеликі його коливання суттєвим чином впливають на обсяг кредитування в економіці. Цей інструмент забезпечує розв'язання більшою мірою довгострокових завдань грошово-кредитної політики.

При використанні норм обов'язкового резервування слід мати на увазі не лише мультиплікативний ефект кредитної експансії, що послаблює його керованість, а й вплив на рівень рентабельності комерційних банків, оскільки гроші, що перебувають на резервних рахун-

ках, не приносять доходу. Це є своєрідним додатковим «податком» на діяльність комерційних банків.

Механізм установлення мінімальних банківських резервів як ефективного і надійного інструмента грошово-кредитної політики протягом останніх років суттєвим чином втратив своє значення. У багатьох країнах центральні банки проводять поступове зниження норм резервних вимог. Так, наприклад, центральні банки країн-членів Європейської системи центральних банків використовують норму резервування, що становить 2%, а за строковими вкладами терміном більше двох років норма мінімальних резервних вимог не встановлюється.

Національний банк України, відповідно до Положення про порядок формування обов'язкових резервів для банків України, використовує норматив обов'язкового резервування як один із інструментів реалізації грошово-кредитної політики з метою контролю за грошовими агрегатами через зниження (збільшення) грошового мультиплікатора. Зобов'язання виконувати резервні вимоги виникає у комерційного банку від моменту отримання ліцензії НБУ на право здійснення відповідних банківських операцій.

§ 7. Операції на відкритому ринку як інструмент грошово-кредитної політики

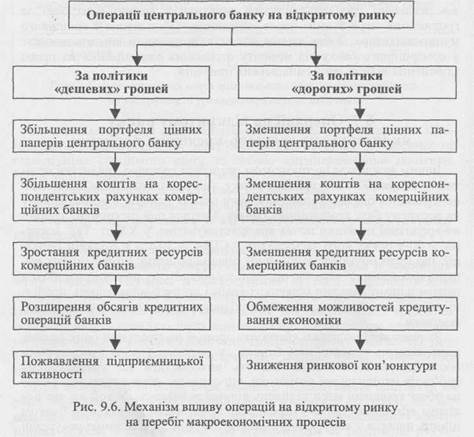

Іншим важливим інструментом реалізації грошово-кредитної політики є операції на відкритому ринку, зміст яких полягає у здійсненні центральним банком купівлі-продажу цінних паперів з метою впливу на ресурсну базу комерційних банків. Уперше цей інструмент грошово-кредитної політики почав використовуватись у XX ст. Так, зокрема, у 20-х роках його застосували у США, у 30-х - у Великій Британії, що було обумовлено високим рівнем розвитку ринку цінних паперів цих країн. У наш час операції на відкритому ринку проводяться центральними банками більшості країн і поступово займають провідні позиції серед усіх регулятивних інструментів грошово-кредитної політики.

За реалізації політики «дорогих» грошей центральний банк продає цінні папери комерційним банкам, у результаті чого скорочується обсяг ресурсів, які вони можуть використати на кредитування суб'єктів національної економіки, що справляє обмежувальний вплив на обсяг грошової маси та рівень ділової активності. У той же час політика «дешевих» грошей передбачає придбання центральним банком цінних паперів у комерційних банків, що веде до зростання ресурсної

|

бази останніх і дає змогу збільшити обсяг кредитних операцій, стимулюючи економічну активність (рис. 9.6).

Процес здійснення операцій на відкритому ринку та їхній вплив на грошову пропозицію відбувається за певною логічною схемою. У період кризи заходи грошово-кредитної політики спрямовуються на стимулювання інвестицій у національну економіку через збільшення грошової маси і створення сприятливіших умов кредитування. У такі періоди центральний банк купує цінні папери у комерційних банків, підвищуючи їхні кредитні можливості. Одначе за необхідності стримування надмірних темпів економічного зростання (щоб не допустити «перегріву» економіки) центральний банк здійснює продаж цінних паперів, обмежуючи цим кредитні можливості комерційних банків і грошову масу в обігу.

Отже обсяг цінних паперів, які перебувають у розпорядженні

центрального банку, безпосереднім чином пов'язаний з кредитними

можливостями комерційних банків. При цьому операції можуть про

водитися з державними казначейськими зобов'язаннями, казначейсь

кими векселями, безпроцентними казначейськими зобов'язаннями

та іншими цінними паперами, визначеними центральним банком.

Однак основним об'єктом операцій центрального банку на відкри

тому ринку у багатьох країнах є найбільш надійні цінні папери -

державні боргові зобов'язання. Чим більш різноманітною є пропо

зиція державних цінних паперів, тим гнучкішою є грошово-кредит

на політика центрального банку.

Операції на відкритому ринку не є інструментами глибокої дії і їх вплив є більш відчутним у короткостроковому періоді. Це дозволяє центральному банку проводити їх щоденно. Основними особливостями операцій на відкритому ринку є такі: легко прогнозовані наслідки;

автономність центрального банку при їх здійсненні; гнучкість;

можливість швидкої зміни напрямку їх проведення; оперативність наслідків;

висока точність досягнення поставлених цілей. Операції центрального банку на відкритому ринку є більш опосередкованим важелем впливу на кредитну активність комерційних банків і потребують високого рівня розвитку ринку державних цінних паперів та його інфраструктури, що не завжди залежить від центрального банку. Крім того, цей інструмент грошово-кредитної політики не завжди спроможний протистояти потужним тенденціям немонетарнбого характеру. Активне його застосування за таких умов може призвести до дисбалансу грошово-кредитної сфери. Тому поряд з використанням операцій на відкритому ринку є необхідним застосування інших важелів монетарної політики (наприклад, зміни норм обов'язкових резервів).

Контрольні запитання і завдання

1. Розкрийте сутність грошово-кредитної політики та її інституційну

основу.

2. Що є об'єктом грошово-кредитного регулювання?

3. Проаналізуйте передавальний механізм і ефективність грошово-

кредитної політики.

4. Проаналізуйте цільову спрямованість монетарної політики.

5. Дайте характеристику типів грошово-кредитної політики.

6. Проаналізуйте місце і роль грошово-кредитної політики в еконо

мічній політиці держави.

7. Наведіть класифікацію інструментів грошово-кредитної політики

за різними ознаками.

8. Назвіть адміністративні інструменти грошово-кредитного регулю

вання та особливості їх застосування.

9. Розкрийте зміст політики облікової ставки як інструмента грошо

во-кредитного регулювання.

10. Проаналізуйте чинники, які впливають на рівень облікової ставки

центрального банку.

11. Які принципи лежать в основі встановлення облікової ставки цен

трального банку? Розкрийте їхній зміст.

12. Проаналізуйте вплив політики облікової ставки центрального бан

ку на грошово-кредитну сферу.

13. У чому полягає сутність і призначення обов'язкового резерву

вання?

14. Які цілі застосування норм обов'язкового резервування?

15. Проаналізуйте вплив зміни норм обов'язкового резервування на

грошово-кредитну сферу.

16. Розкрийте зміст політики операцій на відкритому ринку як інст

румента грошово-кредитного регулювання.

17. Проаналізуйте основні особливості операцій центрального банку

на відкритому ринку як інструмента грошово-кредитного регулю

вання.

18. Розкрийте механізм впливу операцій на відкритому ринку на пе

ребіг макроекономічних процесів.

Список рекомендованої літератури

1. Адамик Б. ТІ. Національний банк і грошово-кредитна політи

Карт-бланш, 2002.- 278 с.

2. Алексеєнко М. Д. Капітал банку: питання теорії і практш

КНЕУ, 2002.- 276 с.

3. Базжевич В. Д., Базилевич К. С, Баластрик Л. О. Макроекої

За ред. В. Д. Базилевича.- К.: Знання, 2004.- 851 с.

4. Банк Франции. История. Структура. Роль.- Париж: Банк Ф{

Институт профессиональной подготовки, 1995.- 80 с.

5. Банківські операції / За ред. А. М. Мороза.- К.: КНЕУ, 2000.-

6. Братко А. Г. Центральний банк в банковской системе Росси

Спарк, 2001.-335 с.

7. Васильченко 3. М. Комерційні банки: реструктуризація та ре

зація-К.: Кондор, 2004- 528 с.

8. Васюренко О. В. Банківські операції.- К: Т-во «Знання», КОО,

255 с.

9. Гальчинський А. Теорія грошей.- К.: Основи, 1998.- 413 с.

10. Гриценко О. Г. Гроші та грошово-кредитна політика.- К.: С

1996.-180 с.

11. Гроші та кредит/ За ред. Б. С. Івасіва- К.: КНЕУ, 1999.- 404 >

12. Гроші та кредит / М. І. Савлук, А. М. Мороз, М. Ф. Пуховкіна

К.: КНЕУ, 2002.-530 с.

13. Грошово-кредитна політика в Україні / За ред. В. І. Міщенк

Знання, 2000.- 305 с.

14. Дзюблюк О. В. Організація грошово-кредитних відносин с}

ства в умовах ринкового реформування економіки.- К.: Поліграф

2000.-512 с.

15. Ковальчук А. Т. Банки. Кредит. Фінанси- К.: Парлам. вид-во,

258 с.

16. КозюкВ. В. Сучасні центральні банки: середовище функціон]

та монетарні рішення.- Т.: Астон, 2001.- 300 с.

17. Козюк В. В. Центральний банк і грошово-кредитна політик;

Джура, 1999.-260 с.

18. Костіна Н. І. Гроші та грошова політика.- К.: НІОС, 2001.- 22

19. Костюченко О. А. Правові аспекти банківської діяльності.- К.:

Криниця, 2003.-319 с.

20. Кот Л. Л. Банківський кредит у трансформаційній економіці: Пи

тання теорії, методології, практики.- К.: Знання України, 2003.- 93 с.

21. Кочетков В. М. Організація управління фінансовою стійкістю банку

в ринкових умовах.- К.: Вид-во Європ. ун-ту, 2003.- 300 с.

22. Кравець В. М., Кравець О. В. Західноєвропейський банківський біз

нес: Становлення і сучасність.- К.: Знання-Прес, 2003.- 470 с.

23. Кредитна система України і банківські технології: У 3 кн. / В. С. Стель

мах, А. В. Шаповалов, В. Л. Кротюк та ін.; За заг. ред. І. В. Сала.- Л.:

ЛБІНБУ, 2002.

24. Кротюк В. Л. Національний банк - центр банківської системи

України. Організаційно-правовий аналіз.- К.: Ін Юре, 2000.- 248 с.

25. Кучер Г. В. Управління державним боргом- К.: КНТЕУ, 2002-

342 с. '

26. Лагутін В. Д. Гроші та грошовий обіг.- К.: Знання, 2003.- 200 с.

27. Лекции о деятельности центральньїх банков / Под ред. М. Рокасса и

К. Мастропаскуа.- Рим, 1996.-218 с.

28. Лютий І. О. Грошово-кредитна політика в умовах перехідної еко

номіки- К.: Атіка, 2000-240 с.

29. Макогон Ю. В., Булатова Е. В. Международньш банковский биз-

нес- К.: Атака, 2003.- 208 с.

30. Матвієнко П. В. Розвиток грошово-кредитних відносин у транс

формаційній економіці України.- К.: Наук, думка, 2004.- 253 с.

31. Міщенко В. І., Шаповалов А. В., Салтинський В. В., Вядрова І. М.

Реорганізація та реструктуризація комерційних банків.- К.: Т-во «Знання»,

КОО, 2002.-216 с.

32. Міщенко В. І. Кротюк В. Л. Центральні банки: організаційно-пра

вові засади.— К.: Знання, 2004.— 372 с.

33. Національний банк і грошово-кредитна політика: Підручник / За

ред. А. М. МорозатаМ. Ф. Пуховкіної-К.: КНЕУ, 1999-368 с.

34. Нікіфоров П. О. Теорія та методологія регулювання грошового обі

гу- Чернівці: Вид-во «Рута» ЧНУ, 2002- 327 с.

35. Орлюк О. 77. Теоретичні питання банківського права і банківського

законодавства.- К.: Юрінком Інтер, 2003.- 102 с.

36. Орлюк. О. 77. Банківська система України. Правові засади організа

ції.- К.: Юрінком Інтер, 2003.- 240 с.

37. Панчиишн С. М. Макроекономіка.- К.: Либідь, 2001.- 614 с.

38. Платіжні системи / В. А. Ющенко, А. С. Савченко, С. Л. Цокол,

Г. М. Новак та ін.- К.: Либідь, 1998.- 429 с.

39. Плотніков О. В. ТЛііта гагіо економічних реформ- К.: Кондор,

2003.-240 с.

40. Поляков В. 77., Московкина Л. А. Структура и функции центральньїх

банков. Зарубежньш опьіт: Учебное пособие.- М.: ИНФРА-М, 1996.— 192 с.

41. Пуховкіна М. Ф., Остапішин Т. 77., Білошапка В. С. Центральний

банк і грошово-кредитна політика.- К.: КНЕУ, 2003.— 180 с.

42. Раєвський К. Є., Конопатська Л. В., Домрачев В. М. Банківський

нагляд.- К.: КНЕУ, 2003.- 96 с.

43. Реверчук С. К, Ковалюк О. М., Стрельбщька Л. М, Крупка М. І.,

Дзюблюк О. В. Влада. Банки. Бізнес: політекономія взаємодії і розвитку.-

К.: Атіка, 2002.-320 с.

44. Смит В. Происхождение центральньїх банков.- М.: Ин-т модели

зкономики, 1996.-288 с.

45. Стельмах В. С, Єпіфанов А. О., Гребеник Н. І., Міщенко В. І. Гро

шово-кредитна політика.- К.: Знання, КОО, 2003.- 421 с.

46. Хогарт Г. Введение в денежно-кредитную политику / Пер. с англ.-

Лондон: Центр по изучению деятельности центральньїх банков, 1996.-

32 с.

47. Чухно А. А. Постіндустріальна економіка: теорія, практика та їх зна

чення для України.- К.: Логос, 2003.- 631 с.

48. Чухно А. А. Розвиток теорії грошей та практики регулювання гро

шового обігу.- К.: КНУ ім. Т. Г. Шевченка, 1994.- 116 с.

49. Шамова І. В. Грошово-кредитні системи зарубіжних країн.- К.:

КНЕУ, 2001.-195 с.

50. Швайка М. А. Банківська система України: шляхи реформування і

підвищення ефективності,— К.: Парлам. вид-во, 2000.— 196 с.

51. Шемет Т. С. Міжнародні фінанси.- К.: КНТЕУ, 2000.- 336 с.

52. Шульга Н. П., Маслова Н. О. Центральний банк та грошово-кре

дитна політика-К.: КНТЕУ, 2001- 158 с.

53. Ющенко В. А., Міщенко В. І. Валютне регулювання.- К.: Т-во

«Знання», КОО, 1999.- 359 с.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 5663; Нарушение авторских прав?; Мы поможем в написании вашей работы!