КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Традиционная модель ИИА

|

|

|

|

Определение стоимости недвижимости методом ИИА

Традиционная техника ИИА – это метод оценки стоимости собственности, в основу которого положено определение общей суммы выкупного капитала, включающей ипотечные кредиты и инвестиции в собственный капитал. В соответствии с этой техникой стоимость собственности рассчитывается путем прибавления текущей стоимости денежных поступлений и выручки от перепродажи, ожидаемых инвестором, к основной сумме ипотечного кредита. Т.о., оценивается как весь прогнозируемый ЧОД, так и сумма выручки от перепродажи собственности.

Сн = ИК0 + (ЧОД – ДО) × F5 + (Цп/п – ИКп/п,) × F4

| Этап 1 | Оценка текущей стоимости ежегодных денежных поступлений |

| А. Оценка ежегодного чистого операционного дохода (ЧОД) | |

| Потенциальный валовый доход - ПВД Поправка на недоиспользование и потери при сборе платежей - П Прочие доходы - ДД Операционные расходы - ОР 5. Чистый операционный доход – ЧОД = ПВД – П + ДД – ОР (1.А.1 – 1.А.2 + 1.А.3 – 1.А.4) | |

| Б. Оценка ожидаемых выплат по ипотечному кредиту | |

| Первоначальная основная сумма ипотеки - ИК Срок полной амортизации - n Ставка процента - i Ежемесячный платеж - ДОм Ежегодные выплаты по обслуживанию долга – ДО = ДОм × 12 | |

| В. Ежегодные денежные поступления ДП = ЧОД - ДО | |

| Г. Оценка ожидаемых ежегодных денежных поступлений | |

| Ставка отдачи на собственный капитал – Rе Период владения собственностью - t Фактор аннуитета – F5 4. Текущая стоимость ожидаемых денежных поступлений – ДП ×F5 Rе,t | |

| Этап 2 | Оценка текущей стоимости выручки от перепродажи в конце прогнозного периода |

| А. Цена перепродажи – Цп/п | |

| 1. Первоначальная стоимость имущества - СН 2. Рост стоимости имущества в год - d 3. Цена перепродажи - Цп/п = СН ± d | |

| Б. Затраты по совершению сделки - Зс | |

| В. Остаток ипотечного долга на дату перепродажи – ИКп/п | |

| Г. Выручка от перепродажи – Вп/п = Цп/п – Зс – ИКп/п | |

| Д. Оценка ожидаемой выручки от перепродажи - текущая стоимость Вп/п | |

| 1. Фактор текущей стоимости реверсии – F4 Rе,t 2. Текущая стоимость выручки от перепродажи – Вп/п× F4 Rе,t | |

| Этап 3 | Оценка текущей стоимости собственности |

| А. Оценочная стоимость собственного капитала – СК = ДП × F5 Rе,t + Вп/п × F4 Rе,t | |

| Б. Оценочная стоимость собственности – Сн = ИК + СК |

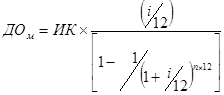

Ежемесячный платеж в погашение ИК:

, i - годовая ставка процента по кредиту; n - срок кредитования

, i - годовая ставка процента по кредиту; n - срок кредитования

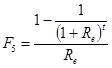

Фактор аннуитета - текущая стоимость единичного аннуитета при заданной ставке дисконта:

, Rе - ставка отдачи на собственный капитал; t - период владения собственностью.

, Rе - ставка отдачи на собственный капитал; t - период владения собственностью.

Фактор текущей стоимости реверсии - текущая стоимость единицы за период при заданной ставке дисконта:

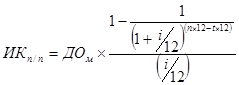

Остаток ипотечного долга при равномерных платежах - настоящая стоимость платежей по обслуживанию долга в течение оставшегося срока амортизации:

, где

, где  – фактор текущей стоимости аннуитета (F5).

– фактор текущей стоимости аннуитета (F5).

Цена перепродажи собственности - Цп/п = СН × (1 ± d)t

| где | Цп/п | – | цена перепродажи собственности; СН - первоначальная стоимость собственности; |

| d | – | рост (снижение) стоимости собственности за год; t - период владения собственностью. |

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 421; Нарушение авторских прав?; Мы поможем в написании вашей работы!