КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение тесноты связи и оценка существенности уравнения регрессии

|

|

|

|

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в качестве такового показателя выступает линейный коэффициент корреляции r. Одна из формул линейного коэффициента корреляции имеет вид:

Где:

Коэффициент корреляции находится в пределах: - 1 < r < 1. Если b > 0, то 0 < r < 1, и, наоборот, при b < 0, - 1 < r < 0.

Линейный коэффициент корреляции оценивает тесноту связи рассматриваемых признаков в ее линейной форме. Поэтому близость абсолютного значения линейного коэффициента корреляции к нулю еще не означает отсутствие связи между признаками. При нелинейном виде модели связь может оказаться достаточно тесной.

Квадрат линейного коэффициента корреляции называется коэффициентом детерминации. Он характеризует долю дисперсии результативного показателя y, объясняемую регрессией.

Соответственно величина 1 - r2 характеризует долю дисперсии у, вызванную влиянием остальных, неучтенных в модели, факторов.

После того как построено уравнение линейной регрессии, проводится оценка значимости как уравнения в целом, так и отдельных ее параметров.

Оценка значимости уравнения регрессии в целом производится с помощью F-критерия Фишера.

С F-критерием тесно связана характеристика, называемая числом степеней свободы, которая применительно к исследуемой проблеме показывает, сколько независимых отклонений из n-возможных требуется для образования данной суммы квадратов.

Существует равенство между числом степеней свободы общей, факторной и остаточной суммы квадратов.

Число степеней свободы для факторной суммы квадратов равно 1, для общей суммы квадратов равно (n-1), для остаточной суммы квадратов составляет (n-2).

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получаем дисперсию на одну степень свободы:

Сопоставляя факторную и остаточную дисперсию на одну степень свободы, получим величину F- отношения (F - критерий):

Величина F- критерия связана с коэффициентом детерминации r2:

F - критерий для проверки нулевой гипотезы H0: Dфакт = Dост.

Т.е. если нулевая гипотеза справедлива, то факторная и остаточная дисперсии не отличаются друг от друга. Это дает основание считать, что влияние объясняющей переменной х модели несущественно, а, следовательно, общее качество модели невысоко.

Английским статистиком Снедекором разработаны таблицы критических значений F – отношений при разных уровнях существенности нулевой гипотезы и различном числе степеней свободы. Табличное значение F – критерия – это максимальная величина отношения дисперсии, которая может иметь место при случайном их расхождении для данного уровня вероятности наличия нулевой гипотезы.

Если Fфакт > Fтабл, то нулевая гипотеза Н0 об отсутствии связи признаков отклоняется и делается вывод о существенности этой связи.

Если F факт < Fтабл, то H0 не отклоняется и уравнение регрессии считается статистически незначимым.

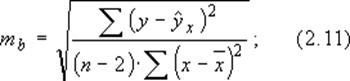

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. Для этого по каждому из параметров определяется его стандартная ошибка: mb и ma:

Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, т. е. определяется фактическое значение t - критерия Стьюдента:  которое затем сравнивается с табличным значением при заданном уровне значимости a и числе степеней свободы (n-2)

которое затем сравнивается с табличным значением при заданном уровне значимости a и числе степеней свободы (n-2)

Имеет место равенство:

Для оценивания существенности параметра а определяется:

и его величина сравнивается с табличным значением.

Если табличное значение t – критерия превышает фактическое, то делается вывод о несущественности данного коэффициента, а если наоборот, табличное значение меньше фактического - вывод о существенности данного коэффициента.

Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции:

Фактическое значение t – критерия Стьюдента определяется как

Т.о. проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.

B прогнозных расчетах по уравнению регрессии определяется предсказываемое (ур) значение как точечный прогноз ух при хр = хк т.е. путем подстановки в уравнение регрессии ŷх = а + bх соответствующего значения х. Точечный прогноз явно не реален, поэтому он всегда дополняется расчетом стандартной ошибки ŷх, т.е. mŷх, и соответственно интервальной оценкой прогнозного значения:

(2.13)

(2.13)

Стандартная ошибка предсказываемого среднего значения у, при заданном значении х, определяется по формуле:

(2.14)

(2.14)

Где:

При прогнозировании на основе уравнения регрессии следует помнить, что величина прогноза зависит не только от стандартной ошибки индивидуального значения у, но и от точности прогноза значения фактора х.

Доверительные интервалы прогноза индивидуальных значений у при фиксированных значениях х с различными вероятностями имеют вид:

где

ta=1 при 68% вероятности

ta=2,0 при 95% вероятности

ta=2,58 при 99% вероятности

Для экономических расчетов степень вероятности обычно принимается равной 95%.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 1490; Нарушение авторских прав?; Мы поможем в написании вашей работы!