КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практичні завдання. 8. Які показники рентабельності можна розрахувати за даними управлінського обліку?

|

|

|

|

О

Тести

Практичні завдання

І

8. Які показники рентабельності можна розрахувати за даними управлінського обліку?

9. Які існують принципи добору центрів відповідальності банку?

10. Які банки України мають найбільші і найменші показни

ки прибутковості?

1. За даними табл. 11.2—11.3 проаналізуйте причини від-• мінності прибутку банку за даними бухгалтерського і податкового обліку.

1. Чиста маржа операційного прибутку розраховується за фор

мулою:

A) (процентні доходи - процентні витрати) / власний капітал Б) (операційні доходи - операційні витрати) / власний капітал

B) (процентні доходи - процентні витрати) / активи Г) (операційні доходи - операційні витрати) / активи

2. Чиста непроцентна маржа розраховується за формулою:

A) (непроцентні доходи - непроцентні витрати) / власний капітал Б) (операційні доходи - операційні витрати) / власний капітал

B) (непроцентні доходи - непроцентні витрати) / активи Г) (операційні доходи - операційні витрати) / активи

3. Чиста процентна маржа розраховується за формулою:

A) (процентні доходи - процентні витрати) / власний капітал Б) (операційні доходи - операційні витрати) / власний капітал

B) (процентні доходи - процентні витрати) / активи Г) (операційні доходи - операційні витрати) / активи

4. Спред прибутку розраховується за формулою:

A) (процентні доходи - процентні витрати) / власний капітал

Б) процентні доходи / доходні активи - процентні витрати / / підпроцентні пасиви

B) (непроцентні доходи - непроцентні витрати) / активи

Г) (процентні доходи - процентні витрати) / (доходні активи -- підпроцентні пасиви)

5. Який економічний зміст має показник спреда:

A) вимірник доходності для акціонерів банку

Б) показник ефективності роботи менеджерів

B) показник ефективності посередництва між вкладниками і позича

льниками

Т) фінансовий важіль

АНАЛІЗ ЛІКВІДНОСТІ БАНКУ

12.1. Значення, задачі, інформаційне забезпечення аналізу

ліквідності банку.

12.2. Аналіз ліквідної позиції банку.

12.3. Коефіцієнтний аналіз ліквідності.

12.4. Оцінка потреби банку у ліквідних коштах.

12.1. Значення, задачі, інформаційне забезпечення аналізу ліквідності банку

Розглядаючи підходи до визначення банківської ліквідності, які існують в сучасній економічній літературі, і варіанти реальних дефініцій платоспроможності, що виникають з їх урахуванням, можна виділити два основні напрями.

Перший виходить з визнання ліквідності як здатності банку своєчасно і повно погашати свої зобов'язання за рахунок використання активів, тобто ґрунтується на перерозподільній функції банків. Таким чином, в основі визначення ліквідності як можливості виконання банком своїх зобов'язань за рахунок реалізації активів лежить визнання банку як посередника між власниками ресурсів, які залучаються, і позичальниками. При такому підході платоспроможність банку виступає як форма існування ліквідності і визначається як його здатність безперебійно і в повному об'ємі виконувати свої платіжні зобов'язання. Ліквідність оцінюється в даній ситуації за допомогою різних коефіцієнтів, які базуються на порівнянні активів з урахуванням термінів погашення і пасивів — термінів вимоги. Критеріями платоспроможності виступають показники, які характеризують платіжну дисципліну: стан кореспондентського рахунку; наявність заборгованості по міжбанківських кредитах і кредитах рефінансування Національного банку України.

При всій обґрунтованості даної концепції визначення ліквідності необхідно відзначити, що вона практично не враховує іншу функцію банків, яка має в сучасних умовах велике значення, — здатність банку створювати платіжні засоби, здійснюючи депозитний-кредитну емісію. Отже, ставити можливість задоволення банком своїх зобов'язань в залежність від надходження засобів в погашення

позик позичальниками — означає виключити з розгляду можливість банку випускати кредитні гроші, впливаючи тим самим на ступінь повноти і своєчасність виконання зобов'язань.

Інший підхід до визначення банківської ліквідності має більш універсальний характер. Ліквідність визначається, як здатність банку забезпечувати своєчасне виконання своїх зобов'язань. Через відсутність в даному визначенні банківської ліквідності опису конкретного механізму, який забезпечує можливість банку відповідати по своїх зобов'язаннях, даний підхід долає вузько функціональну орієнтацію попередньої концепції. Разом з тим останнє визначення ліквідності опису практично тотожно категорії платоспроможності.

Українська банківська практика сьогодні показує, що в основі ліквідності комерційного банку лежить підтримка певного співвідношення між власними, залученими, позиковими засобами, з одного боку, і розміщеними з іншою, за допомогою оперативного і гнучкого управління їх структурними елементами. Все це приводить до виводу, що визначення ліквідності було б неповним без вказівки на необхідність досягнення і збереження такого співвідношення. Таким чином, ліквідність банку — це здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань, яка визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов'язань банку, а також строками та сумами інших джерел і напрямів використання коштів (надання кредитів, інші витрати).

Ліквідними активами є кошти в касі, які відкриті в Національному банку та інших банках, а також активи, що можуть бути швидко проконвертовані в готівкові чи безготівкові кошти.

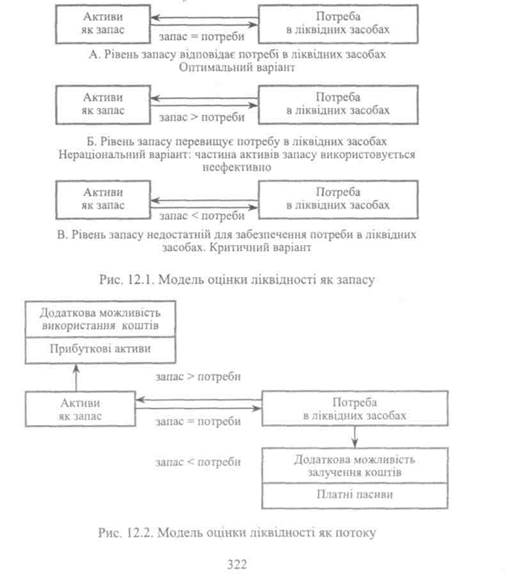

У світовій банківській теорії і практиці ліквідність прийнято розуміти як «запас» або як «потік». Вимірювання ліквідності з погляду «запасу» припускає оцінку активів, які можна перетворити на готівку. В цьому випадку для визначення достатності ліквідних активів необхідно порівняти наявні запаси з потребами в ліквідних засобах (рис. 12.1). Це вельми вузький підхід, оскільки до уваги не приймаються ліквідні засоби, які можна отримати на кредитних ринках у вигляді притоку фінансових ресурсів.

При розгляді ліквідності як «потоку» враховується здатність банку отримати кредит на міжбанківському валютному ринку і забезпечувати надходження готівки від операційної діяльності. Відповідно до моделі оцінки ліквідності як «потоку» (рис. 12.2) фінансові ресурси, які виконують функцію запасу для поповнення потреби в ліквідних засобах, завжди знаходяться на мінімаль-

ному оптимальному рівні. Завдяки цьому забезпечується макси-мізація надходжень доходів банку. Отже, засоби, які перевищують необхідний рівень запасу, прямують в прибуткові активи. У іншому випадку повинна бути можливість при необхідності залучення додаткових фінансових ресурсів. Обмеження їх залучення мінімальне необхідним рівнем забезпечує зменшення витрат банку на залучення платних пасивів.

На відміну від поглядів на ліквідність як на запас або потік, заслуговує уваги структурне поняття ліквідності (рис. 12.3).

Рис. 12.3. Модель оцінки ліквідності як потоку

Структурне регулювання об'єму ліквідних засобів передбачає оптимізацію їх об'єму за рахунок внутрішнього перерозподілу структури фінансових ресурсів по активу і пасиву балансу. Перерозподіл здійснюється як потік, але потік не зовнішній, а внутрішній. Перерозподіл фінансових ресурсів здійснюється з метою збільшення питомої ваги ліквідних ресурсів за рахунок зменшення питомої ваги неліквідних.

Джерелом нормативно-правової інформації аналізу ліквідності банку є:

• Положення про регулювання Національним банком України ліквідності банків України шляхом рефінансування, депозитних

21*

та інших операцій: Постанова Правління НБУ від 24.12.2003 № 584;

та інших операцій: Постанова Правління НБУ від 24.12.2003 № 584;

• Інструкція про порядок регулювання діяльності банків в

Україні: Постанова Правління Національного банку України

від 28.08.2001 № 368 (додаток В, Розділ V. Нормативи ліквід

ності).

Звітна фінансова інформація включає:

• баланс та звіт про фінансові результати;

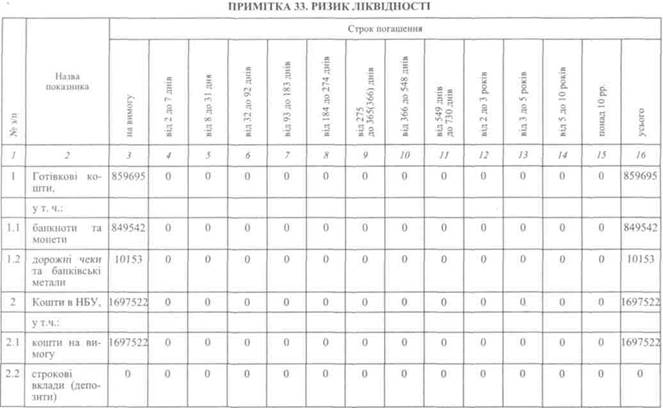

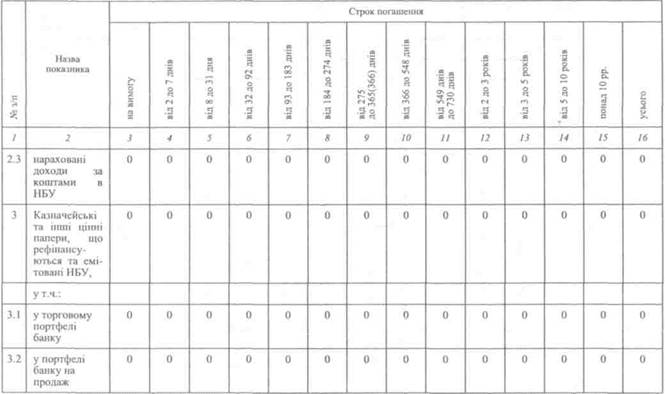

• примітка до фінансових звітів: Примітка 33. Ризик ліквідності (табл. 12.1).

Звітна статистична інформація включає наступні форми:

• № ІД «Баланс» (щоденна);

• № 10 (місячна) «Оборотно-сальдовий баланс»;

• № 631 (декадна) «Звіт про структуру активів та пасивів за строками».

12.2. Аналіз ліквідної позиції банку

Ліквідність банку визначається збалансованістю між строками і сумами погашення активів та строками і сумами виконання зобов'язань банку, а також строками і сумами інших джерел та напрямів використання коштів, на зразок видачі кредитів та понесених витрат.

Нетто- ліквідна Пропозиція ліквідних Попит на

позиція банку коштів ліквідні кошти

Пропозицію ліквідних коштів формують:

• надходження депозитів;

• доходи від продажу недепозитних послуг;

• погашення раніше виданих позик;

• продаж активів банку;

• залучення коштів на грошовому ринку. Попит на ліквідні кошти складається з:

• зняття коштів з рахунків клієнтів;

• заявки на отримання кредитів;

• оплати витрат на залучення недепозитних коштів;

• витрати на інші операції банку;

• виплати дивідендів акціонерам.

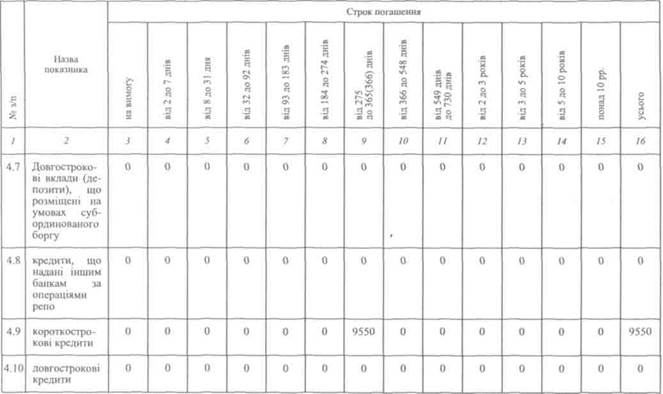

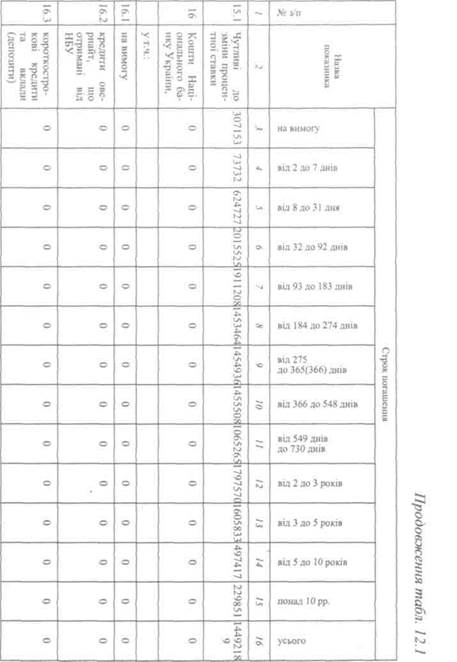

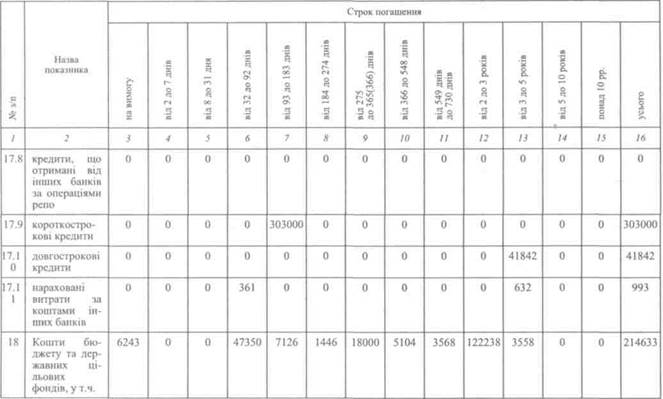

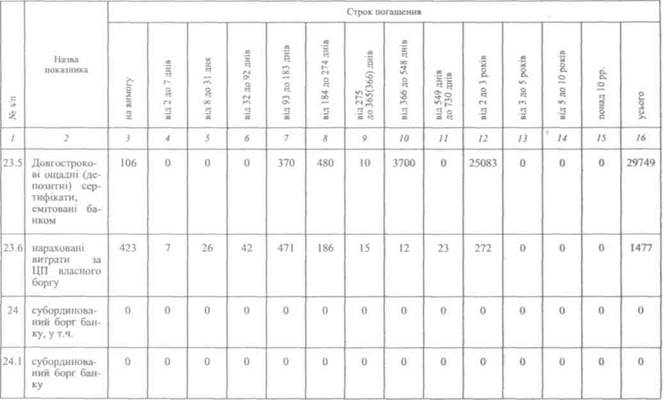

Таблиця 12.1

Продовження табл. 12.1

| з.з. | у портфелі банку до погашення | ||||||||||||||

| 3.4 | нараховані доходи за казначейськими та іншими ЦП, що рефі-нансуються та емітовані НБУ | ||||||||||||||

| Кошти в інших банках, | |||||||||||||||

| 4.1 | кошти на вимогу | ||||||||||||||

| 4.2 | кошти банків у розрахунках | ||||||||||||||

| 4.3 | депозити овернайт | ||||||||||||||

| 4.4 | кредити овернайт | ||||||||||||||

| 4.5 | короткострокові вклади (депозити) | ||||||||||||||

| 4.6 | довгострокові вклади (депозити) |

Продовження табл. 12.1

| 4.11 | Фінансовий лізинг (оренда) | ||||||||||||||

| 4.12 | Кредити овердрафт | ||||||||||||||

| 4.13 | нараховані доходи за коштами в інших банках | ||||||||||||||

| Операції з клієнтами, у т.ч. | 1411408 1 | ||||||||||||||

| 5.1 | кредити, що надані суб'єктам господарювання | 1240352 3 | |||||||||||||

| 5.2 | іпотечні кредити, що надані суб'єктам господарювання | ||||||||||||||

| 5.3 | кредити, що надані органам державної влади та місцевого самоврядування |

Продовження табл. 12.1

| Назва показника | Строк погашення | ||||||||||||||

| на вимогу | від 2 до 7 днів | від 8 до 31 дня | від 32 до 92 днів | від 93 до 183 днів | від 184 до 274 днів | від 275 до 365(366) днів | від 366 до 548 днів | від 549 днів до 730 днів | від 2 до 3 років | від 3 до 5 років | від 5 до 10 років | понад 10 рр. | усього | ||

| 2 | 3 | 4 | 5 | 6 | 8 | 9 | 10 | 12 | 13 | 14 | 15 | /б | |||

| 5.4 | іпотечні кредити, що надані органам державної влади | ||||||||||||||

| 5.5 | іпотечні кредити, що надані органам місцевого самоврядування | ||||||||||||||

| 5.6 | кредити, що надані фізичним особам | ||||||||||||||

| 5.7 | іпотечні кредити, що надані фізичним особам |

| 5.8 | Кредити, що надані небан-ківським фінансовим установам | ||||||||||||||

| 5.9 | нараховані доходи за операціями з клієнтами | ||||||||||||||

| Операції з цінними паперами, у т.ч.: | |||||||||||||||

| 6.1 | акції та інші ЦП з нефік-сованим прибутком у торговому портфелі банку | ||||||||||||||

| 6.2 | боргові цінні папери в торговому портфелі | ||||||||||||||

| 6.3 | акції та інші ЦП з нефік-сованим прибутком портфелі банку на продаж | ||||||||||||||

| 6.4 | боргові цінні папери в портфелі банку на продаж |

Продовження табл. 12.1

| а | Назва показника | Строк погашення | |||||||||||||

| на вимогу | від 2 до 7 днів | від 8 до 31 дня | від 32 до 92 днів | від 93 до 183 днів | від 184 до 274 днів | від 275 до 365(366) днів | від 366 до 548 днів | від 549 днів до 730 днів | від 2 до 3 років | від 3 до 5 років | від 5 до 10 років | понад 10 pp. | усього | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |

| 6.5 | Інвестиції в асоційовані та дочірні компанії, що утримуються з метою продажу | ||||||||||||||

| 6.6 | цінні папери в портфелі банку до погашення | ||||||||||||||

| 6.7 | нараховані доходи за операціями з ЦП | ||||||||||||||

| Дебіторська заборгованість |

| 8 | Фінансові та капітальні вкладення, | ||||||||||||||

| у т.ч.: | |||||||||||||||

| 8.1 | інвестиції в асоційовані та дочірні ком-панії | ||||||||||||||

| 8.2 | нараховані доходи за інвестиціями в дочірні компанії | ||||||||||||||

| Нематеріальні активи | |||||||||||||||

| Основні засоби | |||||||||||||||

| Інші нараховані доходи | |||||||||||||||

| Транзитні рахунки | |||||||||||||||

| Дебетові суми до з'ясування | |||||||||||||||

| Інші активи | |||||||||||||||

| АКТИВИ УСЬОГО (І) 3 них: | 192225С |

|

| 16.4 | Довгострокові кредити та вклади (депозити) | ||||||||||||||

| 16.5 | нараховані витрати за коштами НБУ | ||||||||||||||

| Кошти інших банків, у т.ч.: | |||||||||||||||

| 17.1 | кошти на вимогу | ||||||||||||||

| 17.2 | кошти в розрахунках інших банків | ||||||||||||||

| 17.3 | депозити овернайт | 0. | |||||||||||||

| 17.4 | короткострокові вклади (депозити) | ||||||||||||||

| 17.5 | довгострокові вклади (депозити) | ||||||||||||||

| 17.6 | кредити овернайт | ||||||||||||||

| 17.7 | кредити овердрафт |

Продовження табл. 12.1

| 18.1 | поточні рахунки коштів бюджету та державних цільових фондів | ||||||||||||||

| 18.2 | вклади (депозити) клієнтів, які утримуються за | ||||||||||||||

| рахунок Державного бюджету України | |||||||||||||||

| 18.3 | вклади (депозити) місцевих бюджетів | ||||||||||||||

| 18.4 | нараховані витрати за коштами бюджету та державних цільових фондів | ||||||||||||||

| Кошти суб'єктів господарювання, у т.ч.: | |||||||||||||||

| 19.1 | кошти суб'єктів господарювання на вимогу |

Продовження табл. 12.1

| Назва показника | Строк погашення | ||||||||||||||

| на вимогу | від 2 до 7 днів | від 8 до 31 дня | від 32 до 92 днів | від 93 до 183 днів | від 184 до 274 днів | від 275 до 365(366) днів | від 366 до 548 днів | від 549 днів до 730 днів | від 2 до 3 років | від 3 до 5 років | від 5 до 10 років | понад 10 рр. | усього | ||

| 19.2 | Короткострокові вклади (депозити) суб'єктів господарювання | ||||||||||||||

| 19.3 | довгострокові вклади (депозити) суб'єктів господарювання | ||||||||||||||

| 19.4 | нараховані витрати за коштами суб'єктів господарювання | ||||||||||||||

| Кошти фізичних осіб, у т.ч.: |

Продовження табл. 12.1

| Назва показника | Строк погашення | ||||||||||||||

| на вимогу | від 2 до 7 днів | від 8 до 31 дня | від 32 до 92 днів | від 93 до 183 днів | від 184 до 274 днів | від 275 до 365(366) днів , | від 366 до 548 днів | від 549 днів до 730 днів | від 2 до 3 років | від 3 до 5 років | від 5 до 10 років | понад 10 pp. | усього | ||

| б | |||||||||||||||

| 21.3 | довгострокові вклади (депозити) небан-ківських фінансових установ | ||||||||||||||

| 21.4 | нараховані витрати за коштами не-банківських фінансових установ | ||||||||||||||

| Кредити отримані від міжнародних та інших фінансових організацій, у т.ч. |

| І22.1 | Короткострокові кредити | ||||||||||||||

| 22.2 | довгострокові кредити | ||||||||||||||

| 22.3 | нараховані витрати за кредитами, отриманими від міжнародних та інших фінансових організацій | ||||||||||||||

| цінні папери власного боргу, емітовані банком, у т.ч. | |||||||||||||||

| 23.1 | на вимогу | ||||||||||||||

| 23.2 | короткострокові цінні папери власного боргу | ||||||||||||||

| 23.3 | короткострокові ощадні (депозитні) сертифікати, емітовані банком | ||||||||||||||

| 23.4 | довгострокові цінні папери власного боргу |

Продовження табл. 12.1

Закінчення табл. 12.1

Для оцінки ліквідної позиції необхідно порівняти окремі показники їх структури, а саме:

• платні пасиви та дохідні активи (кредитний портфель, цінні папери тощо). Для рентабельної роботи банку залучені пасиви мають бути меншими від дохідних активів. Щоб підвищити прибуток, частину дохідних активів слід формувати за рахунок власного капіталу;

• платні пасиви — дохідні активи (прибуток, що реально надходить, і з якого сплачуються відсотки). Якщо дохідні активи перевищують платні пасиви, це свідчить про виваженість кредитної політики. Особливо важливо визначити цей показник на майбутнє, щоб своєчасно вживати заходів для запобігання збитків. Зворотна ситуація (тобто перевищення платних пасивів над дохідними активами) свідчить про «вхід» банку в так звану «фінансову спіраль» (тобто у стан, коли для здійснення розрахунків за зобов'язаннями необхідно робити нові й нові запозичення);

• статутний капітал — проблемні активи. Цей показник слід обчислювати як в абсолютному, так і у відносному вимірах і розраховувати його перспективне значення. Показник свідчить про те, яку частку статутного капіталу втрачено;

• регулятивний капітал — проблемні активи. Показник має таке ж значення, як і попередній.

Для управління ліквідністю зарубіжна практика виробила певні вимоги до структури активів. Вважається оптимальним для забезпечення стабільної ліквідності і платоспроможності банку наступні норми окремих видів активів:

• первинні резерви — не менше 5—10 % до депозитів;

• вторинні резерви — не менше 10—15 % до депозитів;

• позики — не більше 65 % активів.

12.3. Коефіцієнтний аналіз ліквідності

Збалансованість між статтями активів і пасивів можна визначити за такими коефіцієнтами:

(12.2)

(12.2)

Цей коефіцієнт характеризує здатність банку залучати депозити для підтримки своїх кредитних операцій і надавати їх у кре-

дит. Високе значення цього коефіцієнта традиційно асоціюється з більшим ризиком, оскільки свідчить про слабшу ліквідність та вразливість щодо дій кредиторів, несприятливі економічні умови чи наслідки впливу депозитів.

Низьке значення цього коефіцієнта у кредитуванні вказує на неможливість прийняти існуючий ризик та на ймовірність збитків від кредитної діяльності у майбутньому.

Оптимальне значення даного коефіцієнта — в межах 0,7—0,8.

Коефіцієнт миттєвої ліквідності допомагає оцінити спроможність банку одночасно погасити всі свої зобов'язання.

Оптимальне значення коефіцієнта— 0,15—0,20, тобто ризику можуть бути піддані не більше 85 % зобов'язань або не менше 15 % зобов'язань мають покриватися високоліквідними активами банку.

12.4. Оцінка потреби банку у ліквідних коштах

Для оцінки потреби банку в ліквідних засобах використовують:

• метод джерел і використання засобів;

• метод структури засобів;

• метод показників ліквідності.

Метод джерел і використання засобів заснований на двох простих фактах:

• ліквідні засоби банку ростуть, коли збільшуються депозити і знижується об'єм позик;

• ліквідні засоби банку знижуються, коли зменшуються депозити і росте об'єм позик.

Якщо джерела і об'єм використання ліквідних засобів не порівнюються один з одним, то у банку виникає розрив ліквідності, який є різницею між сумою коштів, що поступили і використаних.

Основні елементи методу полягають в наступному:

• повинен створюватися прогноз величини кредитів і депозитів для даного планового періоду ліквідності;

• для того ж планового періоду повинна обчислюватися очікувана динаміка величини кредитів і депозитів;

• менеджер по управлінню ліквідністю повинен оцінити нет-то-ліквідну позицію банку (дефіцит або позитивне сальдо) на плановий період.

Потреба банку в ліквідних засобах визначається по формулі

(12.4)

(12.4)

Іншим способом оцінки потреби банку в ліквідних засобах є метод структури засобів.

На першому етапі джерела депозитів і інших засобів банку розділяють на категорії, в основі яких лежить оцінка можливості їх знецінення, і отже можливість бути втраченими для банку. Депозити можна розділити на три категорії:

1. Зобов'язання по «гарячим грошам»— внески та інші грошові кошти, які чуйно реагують на зміну процентних ставок або ті, в знеціненні яких в майбутньому періоді керівництво упевнене (К1).

2. Ненадійні засоби — внески клієнтів, значна частина яких (можливо 25—ЗО %) може бути вилучена з банку у будь-який час протягом поточного періоду (К2).

3. Стабільні засоби. Для них вірогідність бути вилученими керівництво вважає найменшим (за винятком мінімального відсотка від загального об'єму) (Кз).

На другому етапі менеджер по управлінню ліквідністю повинен розмістити ліквідні засоби, керуючись деяким бажаним правилом використання кожного виду перерахованих вище депозитів.

Розмір ліквідних засобів (РЛЗ):

РЛЗ = 0,95-(К1-ОР1) + 0,3-(К2-ОР2) + 0,15-(К3-ОРз), (12.5)

де ОР— величина обов'язкових резервів за відповідною категорією коштів.

Удосконалений метод структури засобів передбачає визначення якнайкращої і якнайгіршої позиції ліквідності, в якій банк може опинитися, і вірогідності виникнення всіх можливих ситуацій.

1. Якнайгірша для банку можлива позиція ліквідності виникає при таких припущеннях: темп зростання депозитів падає значно нижче за рівень, очікуваний керівництвом; попит на кредити від кредитоспроможних клієнтів зростає значно вище за рівень, очікуваний керівництвом. Виникає величезний дефіцит ліквідних засобів.

2. Якнайкраща для банку позиція ліквідності припускає значне зростання депозитів, що перевищує очікування керівництва, значне зниження попиту на кредити. Виникає надлишок ліквідних засобів.

Найбільш вірогідний результат знаходиться десь між цими крайніми випадками. Банк може розрахувати свої очікувані потреби в ліквідних засобах, ґрунтуючись на визначеній ним вірогідності настання різних можливих ситуацій. Очікувані потреби банку в ліквідних засобах визначаються по формулі (ОПлз)

(12.6)

(12.6)

де В — вірогідність відповідної ситуації (А, В,...);

Д(Н) — дефіцит (надлишок) ліквідних засобів у відповідній ситуації (А, В,...).

Для всіх можливих результатів виконується умова

(12.7)

(12.7)

Банк може розрахувати потребу ліквідних засобів, використовуючи ряди співвідношень, виходячи зі свого досвіду або на основі середньогалузевих показників. Як правило, такий розрахунок припускає використання важливих фінансових коефіцієнтів, або індикаторів ліквідності.

|

Література [1,4, 20, 90]

Контрольні запитання

1. Які основні напрями визначення ліквідності існують?

2. Чим характеризується модель розуміння ліквідності як

«запасу»?

3. На чому ґрунтується розуміння ліквідності як «потоку»?

4. Що таке структурне розуміння ліквідності?

5. Як розраховується нетто-ліквідна позиція банку?

6. Що означає «пропозиція ліквідних коштів»?

7. Що включає «попит на ліквідні кошти»?

8. Які коефіцієнти використовуються для аналізу ліквідності?

9. Які існують методи оцінки потреби банку в ліквідних засобах?

10. На чому заснований метод джерел і використання засо

бів прогнозування ліквідності?

11. На які категорії розподіляються депозити при використанні методу структури засобів прогнозування ліквідності?

12. У чому полягає удосконалений метод структури засобів прогнозування ліквідності?

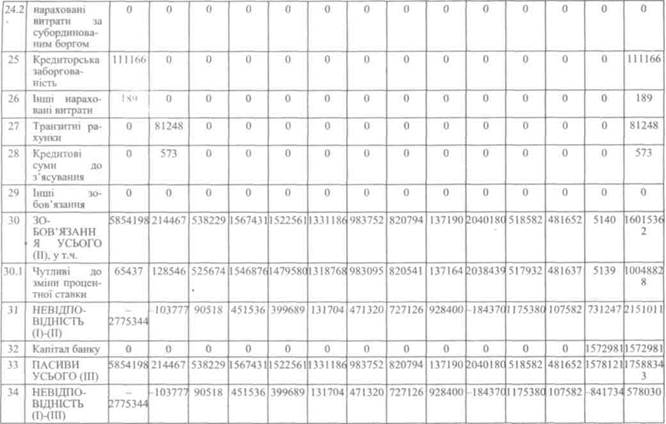

1. За даними табл. 12.1 проаналізуйте ліквідну позицію банку.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 572; Нарушение авторских прав?; Мы поможем в написании вашей работы!