КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Якщо GAP позитивний, то в умовах скорочення процентних ставок прибуток

|

|

|

|

Кумулятивний GAP розраховується як

Якщо GAP позитивний, то в умовах зростання процентних ставок прибуток

Найдіть вірну ознаку оцінки ризику диверсифікованого портфелю активів

Якщо GAP негативний, то в умовах зростання процентних ставок прибуток

GAP— це різниця між величинами

Імовірність неповернення позичальником отриманого кре диту та процентів за користування позикою в результаті фінансо вих ускладнень називається

Яке вираження не є вірним

A) кожна стаття активів і пасивів має окремий ризик

Б) ризик портфелю активів і пасивів дорівнює сумі ризиків окремих складових

B) ризик портфелю активів і пасивів може бути менше суми ризиків

окремих складових

Г) обрахування ризику портфелю активів і пасивів грунтується на розгляді окремих активів і пасивів як складової частини їх сукупності

А) кредитним ризиком

Б) процентним ризиком

Г) ринковим ризиком

Д) ризиком незбалансованої ліквідності

А) вартості валютних статей активу і пасиву Б) чутливих активів і чутливих зобов'язань

В) забалансовых активів і зобов'язань Д) активів і пасивів фіксованої вартості

А) не зміниться

Б)зросте

В)скоротиться

Г) неможливо прогнозувати

A) загальний ризик дорівнює сумі ризиків

Б) загальний ризик дорівнює добутку ризиків

B) загальний ризик менше ризику окремих інструментів

Г) загальний ризик більше ризику окремих інструментів

А) не зміниться

Б)зросте

В)скоротиться

Г) неможливо прогнозувати

A) алгебраїчна сума GAP в кожному періоді Б) алгебраїчна сума GAP в кожній валюті

B) різниця між працюючими і непрацюючими активами Г) добуток GAP в кожному періоді та коефіцієнту ризику

А) не зміниться

Б)зросте

В)скоротиться

Г) неможливо прогнозувати

18. Індекс процентного ризику дорівнює:

A) відношенню кумулятивного GAP та працюючих активів Б) добутку кумулятивного GAP та працюючих активів

B) сумі ризиків окремих GAP

Г) добутку ризиків окремих GAP

24*'

ТЕМА 14

ТЕМА 14

АНАЛІЗ ФІНАНСОВОГО СТАНУ БАНКУ

14.1. Аналіз ділової активності.

14.2. Аналіз фінансової стійкості.

14.3. Рейтингові оцінки діяльності банку.

14.3.1. Сутність, призначення, підходи до визначення банківських рейтингів.

14.3.2. Методика рейтинговоїоцінки НБУ.

14.3.3. Методика рейтингової оцінки В. С. Кромонова.

14.3.4. Методика рейтингової оцінки О. Б. Ширінської.

14.4. Прикладний аспект рейтингування банків в Україні.

14.1. Аналіз ділової активності

Аналіз ділової активності банківського сектору здійснюється за допомогою таких показників:

• рівень дохідних активів (відношення дохідних активів до всіх активів);

• загальна кредитна активність (відношення наданих кредитів до загальних активів);

• загальна інвестиційна активність (відношення всіх інвестицій до всіх активів);

• частка інвестицій у дохідних активах (відношення інвестицій до дохідних активів);

• рівень залучення коштів (відношення залучених коштів до загальних пасивів);

• частка міжбанківських кредитів у залучених коштах (відношення міжбанківських кредитів до залучених коштів);

• коефіцієнт використання залучених коштів (відношення наданих кредитів до залучених коштів);

• додатковий коефіцієнт використання залучених коштів (відношення активів до залучених коштів).

14.2. Аналіз фінансової стійкості

У банківській практиці застосовують три методики аналізу фінансової стійкості і надійності банку:

• експрес-метод на основі структурно-коефіцієнтного аналізу;

• експрес-метод на основі коефіцієнтного аналізу;

• рейтингову систему.

Контроль за фінансовою стійкістю необхідно здійснювати за допомогою моніторингу. Моніторинг фінансової стійкості — це порівняння на підставі економічної інформації минулих і теперішніх показників.

Специфіка банківської діяльності унеможливлює підготовку висновку про фінансову стійкість, надійність та ступінь ризику в діяльності банку лише за одним показником. Відповідна оцінка має бути комплексною. З огляду на це необхідно:

• підібрати певну кількість показників, які підлягають оцінці і всебічно характеризують діяльність банку;

• визначитись із числовими параметрами оптимальних значень, що реально відображають межі допустимого ризику;

• вибрати методику підрахунку балів або складення рейтингу, за допомогою якої можна визначити місце банківської установи в розподілі за ступенем ризику в її діяльності;

• уміло поєднати експертний та бухгалтерський підходи до складання рейтингу.

В економічній літературі, присвяченій аналізу банківської діяльності, наводиться надзвичайно багато різноманітних показників, тому для аналітика дуже важливо сформувати оптимальний їх набір.

Для встановлення числових параметрів оптимальних значень показників слід враховувати:

• критерії, прийняті у світовій практиці;

• відповідність регулятивним вимогам наглядового органу;

• відповідність тенденціям розвитку вітчизняної банківської системи;

• взаємозв'язок між показниками.

14.3. Рейтингові оцінки діяльності банку

14.3.1. Сутність, призначення, підходи до визначення банківських рейтингів

Рейтинговий бізнес розвивається завдяки трьом послідовним стадіям: перша— збір інформації, її відповідна обробка та зберігання, тобто створення баз даних для підтримки історії позичальника (у тому числі з використанням послуг кредитного бюро); друга— статистична обробка даних і аналіз діяльності економічних суб'єктів; третя — безпосереднє присвоєння креди-

24*

тного рейтингу. При цьому розвиток послуг рейтингування має здійснюватися на добровільних засадах, із можливістю допуску до користування таким фінансовим сервісом усіх охочих.

Під банківським рейтингом слід розуміти узагальнюючу оцінку діяльності банку, на основі якої можна визначити положення певного банку відносно інших банківських установ. Спостереження за рейтинговою позицією конкретного банку та її аналіз сприяють виробці обґрунтованих рішень стосовно подальших відносин клієнтів із банківською установою.

Для того, щоб банківський рейтинг дійсно задовольняв інформаційні потреби споживачів, він повинен відповідати таким вимогам: інформація про діяльність банку, на базі якої визначається його рейтинг, повинна бути об'єктивною; методика визначення рейтингової оцінки повинна бути науково обґрунтованою; рей-тингова інформація повинна бути доступною широкому колу споживачів; визначення банківського рейтингу за певною методикою повинно бути періодичним (щомісячним, щотижневим, щоденним).

Рейтингова оцінка може визначатися:

• за номерною системою рейтингу, яка полягає в побудові сполучень значень показників фінансового стану банку та присвоєнні кожному із цих сполучень певного місця в рейтингу. Номерна система зорієнтована на слабко деталізовану методику з незначним діапазоном факторів впливу на фінансовий стан банку та з обмеженою шкалою критеріальних значень;

• за бальною системою, яка дає змогу оцінювати фінансовий стан банку в балах, присвоєних йому за кожним оціночним показником. Зведена бальна оцінка банку дає можливість визначати приналежність останнього до тієї або іншої групи банків;

• за індексним методом. Він використовується відносно рідко. А суть полягає у розрахунку індексу кожного з оціночних показників фінансового стану. Після складання індексів за окремими показниками переходять (попередньо зваживши індивідуальні індекси на їх частки в сукупності) до обчислення індексів комбінованих.

Головний критерій, за яким оцінюються банки, — якісні показники їх діяльності. Серед них — капітальна база, ефективність розміщення активів, прибутковість і ліквідність. Враховується також стан менеджменту, тобто раціональність методів керівництва. Управління банком оцінюється насамперед за успішністю діяльності у кожному з напрямів, які оцінюються. Рейтинг орієнтується не на статистичне значення, а на показники, проранжовані з

урахуванням ризику, що дає змогу проводити більш ретельний аналіз. При цьому аналізуються як балансові, так і позабалансові дані.

Зробимо спробу надати критичну оцінку існуючим рейтинго-вим методикам в контексті можливості їх використання незалежними рейтинговими агентствами.

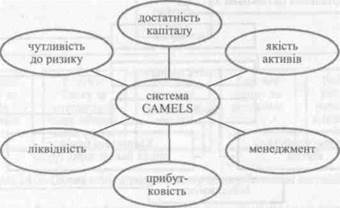

1. Методика CAMELS (рис. 14.1). Сутність її полягає в урахуванні при визначенні рейтингу: достатності капіталу; якості активів; якості управління; прибутку; ліквідності; чутливості фінансового стану банку до багатьох факторів. Саме за цією системою Національним банком України визначаються рейтинги українських банків.

Рис. 14. 1. Інформаційна модель здійснення рейтингової оцінки за системою CAMELS

2. Методика визначення рейтингу банку, в якій на основі балансу обчислюється ряд коефіцієнтів (надійність, ліквідність тощо), що з певною для кожного коефіцієнта вагою інтегруються в один синтетичний коефіцієнт, на основі якого визначається рей-тингова позиція певного банку (методика В. С. Кротонова, О. Б. Ширінської).

3. Публічна система комплексної оцінки діяльності банківських установ (рис. 14.2), яку розроблено з метою підвищення рівня аналітичності й об'єктивності публічної інформації про діяльність вітчизняних грошово-кредитних установ.

У системі ПУСКО використано 14 показників та ряд параметрів для оцінки рівня менеджменту. Головний критерій підбору

показників — можливість розрахунку на основі синтетичних рахунків «Квартального балансу» або на основі узагальнюючих показників «Квартального звіту про прибутки та збитки». Щодо більшості показників (9 із 14) висувалася вимога наявності теоретично обгрунтованого оптимального (найкращого) або мінімально можливого (задовільного) критеріального значення (інтервалу) показника.

| ПУСКО | ||||||||||

| Достатність капіталу | ||||||||||

| Квартальний балансовий звіт | J | |||||||||

| Ліквідність | ||||||||||

| Якість активів | ||||||||||

| Прибутковість | ||||||||||

| Звіт про прибутки і збитки | - | Квартальні баланси інших банків даної групи | ||||||||

| мене | -ІЖ | лс | нт |

Анкети вищих менеджерів

Рис. 14.2. Інформаційна модель публічної комплексної оцінки банків

4. Методика визначення рейтингу банків на основі оцінки ризиків за допомогою алгоритму МАІ полягає у послідовному виконанні кількох аналітичних і розрахункових кроків:

— побудова дерева ієрархій;

— розробка шкали відносної важливості вибраних класів ризиків — елементів кожного рівня дерева ієрархій; побудова матриць якісних попарних порівнянь елементів на кожному рівні ієрархії;

— визначення множини локальних пріоритетів, які характеризуватимуть відносний вплив кожного з елементів певної групи на елемент вищого рівня ієрархії;

— перевірка адекватності отриманих оцінок і ступеня узгодженості експертних суджень та уточнення висновків експертів (у разі необхідності);

— синтез сукупних оцінок для кожного типу ризиків та інтегрованих показників ризику банків-представників;

— визначення рейтингу банків.

5. Бальна методика (рис. 14.3), яка враховує такі блоки: оцінка балансу та іншої фінансової звітності банку; оцінка дотримання економічних нормативів; оцінка інтегральної позиції банку щодо ризику; оцінка якості клієнтської бази банку; оцінка розгалуженості мережі.

| Загальний рейтинг банку | ||||||||||||

| Рейтинг банку за коефіцієнтами | Рейтинг банку за виконанням економічних нормативів | Рейтинг банку за розвитком мережі | Рейтинг банку за ризиками | Рейтинг банку за розвитком клієнтської бази | ||||||||

Рис. 14.3. Схема побудови рейтингу банку бальним методом

Загальний рейтинг банку включає оцінку за наведеними вище аспектами.

Отже, узагальнення існуючих методик рейтингової оцінки банків дозволяє класифікувати їх наступним чином:

1. Номерні, які передбачають обчислення сукупності показників оцінки фінансового стану і подальшого ранжування банків (засновані на методі коефіцієнтів).

2. Бальні, які дають змогу отримати інтегральну оцінку фінансового стану банків (засновані на методі експертних оцінок).

3. Регресійні, які передбачають розрахунок факторних показників по кожному банку і середніх за сукупністю (засновані на методі кореляційно-регресійного аналізу).

4. Індексні, які дозволяють розрахувати поточний індекс надійності (засновані на визначенні оцінних показників фінансового стану банку, вагових коефіцієнтів до кожного з показників- та евристичному методі нормуванні).

Методики відрізняються врахуванням цілей користувачів, складністю розрахунків, гнучкістю, можливостями використання в прогнозуванні діяльності банківської установи.

Переваги і вади методик наведено в табл. 14.1.

Таблиця 14.1

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 1025; Нарушение авторских прав?; Мы поможем в написании вашей работы!