КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика рейтингових показників В. С кромонова 2 страница

2. Банк з рейтинговою оцінкою ліквідності «1» має такі характеристики:

керівництво добре розуміє баланс банку, знає свою клієнтуру та економічну ситуацію;

обсяг ліквідних активів достатній для задоволення щоденного попиту на кредити та непередбачені зміни в ньому, а також для виконання зобов'язань банку в разі як очікуваних, так і непередбачених змін в обсязі депозитів (вкладів);

мінімальне залучення міжбанківських кредитів для забезпечення потреб у ліквідності;

запроваджений обґрунтований та детальний процес планування, контролю і моніторингу ліквідності;

працівники банку мають достатню кваліфікацію і досвід для підтримки певних пропорцій (відповідностей) між строками отримання коштів у погашення, наприклад, строки повернення кредитів співпадають з відповідними строками погашення платежами платежів по депозитах з відповідними строками погашення, що підтверджується даними балансу;

депозитна база банку адекватно диверсифікована як щодо строків погашення, так і щодо діапазону контрагентів, тобто він має коротко-, середньо- і довгострокові депозити від фізичних осіб, приватних підприємців, підприємств, банків тощо;

виконуються вимоги щодо ліквідності банку.

3. Банк з рейтинговою оцінкою ліквідності «2» має характери

стики подібні до характеристик банку з рейтинговою оцінкою

«1», але такий банк має окремі недоліки, пов'язані з одним чи кі

лькома факторами. Однак ці недоліки можуть бути усунені за до

сить короткий час без посилення контролю служби банківського

нагляду. Вони полягають у такому:

банк задовольняє свої потреби в ліквідності, але працівникам банку або керівництву бракує досвіду, або процес планування та контролю ліквідності недостатньо ефективний;

або банк мав тимчасові проблеми з ліквідністю і працівники банку або керівництво виправили цю ситуацію, однак, не вжили необхідних заходів для запобігання повторенню таких проблем;

або керівництво не усвідомлює, що в банку виникли негативні тенденції (зменшення рівня ліквідних, у тому числі високоліквід-них активів, або зростаюча нестабільність ресурсної бази, або простежується періодична залежність від міжбанківських кредитів тощо) або не приділяє їм належної уваги.

4. Банк з рейтинговою оцінкою ліквідності «З» має суттєві не

доліки, пов'язані з одним або кількома факторами. Підхід керів

ництва банку з рейтинговою оцінкою ліквідності «З» до управ

ління ліквідністю спрощений і це призводить до того, що в банку

часто виникають проблеми з ліквідністю, а також простежується

регулярна залежність від міжбанківських кредитів, крім того, в

банку обмежені можливості щодо активних операцій — швидко

го їх продажу, а щодо пасивних операцій — швидкого залучення

нових джерел фінансування. Керівництво банку повинно негайно

звернути належну увагу на негативні тенденції та вжити заходів

щодо виправлення недоліків для того, щоб банк не втратив здатності виконувати свої поточні зобов'язання. Для цього потрібні відповідні дії служби банківського нагляду.

щодо виправлення недоліків для того, щоб банк не втратив здатності виконувати свої поточні зобов'язання. Для цього потрібні відповідні дії служби банківського нагляду.

5. Банк з рейтинговою оцінкою ліквідності «4» має значні проблеми з ліквідністю, що вимагає негайних та рішучих дій служби банківського нагляду. Керівництву банку потрібно вжити заходів щодо зміцнення стану ліквідності для забезпечення виконання своїх грошових, короткострокових зобов'язань, збалансованості строків і сум активів та зобов'язань банку. Також воно має розпочати планування ліквідності з метою вирішення проблем, що пов'язані з короткостроковими та непередбаченими потребами в ліквідності.

6. Банк з рейтинговою оцінкою ліквідності «5» має проблеми, потребує фінансової допомоги із зовнішніх джерел (шляхом додаткових внесків акціонерів або залучення нових акціонерів з метою формування дешевої ресурсної бази) для задоволення потреб у ліквідності. Така негайна фінансова допомога потрібна для того, щоб запобігти банкрутству банку через нездатність задовольнити вимоги кредиторів і вкладників.

Чутливість до ринкового ризику

1. Рейтингова оцінка чутливості банку до ринкового ризику з урахуванням таких факторів:

чутливість надходжень банку або економічної вартості його капіталу до несприятливих змін процентних ставок за залученими і розміщеними коштами, валютних курсів, коливань цін на цінні папери тощо;

розуміння керівництвом банку ринкових ризиків, його здатність визначати їх, вимірювати, здійснювати моніторинг за ними та їх контролювати, враховуючи розмір банку, складність його операцій та притаманні цим операціям ризики;

характер, складність та обсяги операцій, пов'язаних із ринковим ризиком, на який наражається банк;

наявність, адекватність положень і процедур, інформаційних систем управління щодо управління ринковим ризиком;

наявність і ефективність лімітів (числових обмежень)

ринкового ризику;

виконання вимог нормативно-правових актів Національного банку щодо обмеження ринкового ризику (у тому числі норматив ризику загальної відкритої довгої/короткої валютної позиції);

ефективність внутрішнього контролю, що забезпечує надійність функціонування процесу управління ринковим ризиком, у тому числі визначає підзвітність і розмежування повноважень;

достатність функцій внутрішнього аудиту, що забезпечують періодичні перевірки дотримання вимог внутрішніх лімітів і положень щодо: управління ринковим ризиком, а також вимог Національного банку щодо його обмеження; достовірності та структури систем вимірювання ринкового ризику (у тому числі методів вимірювання); підтвердження припущень (вихідних даних).

Банки наражаються на ринковий ризик унаслідок прийняття ними «неторговельних позицій» (їх чутливість до змін процентних ставок, валютних курсів), а також унаслідок їх торговельної діяльності (операції купівлі, продажу фінансових інструментів). Незалежно від джерела або характеру ринкового ризику керівництво банку має належним чином усвідомлювати, який вплив має ринковий ризик на поточний та майбутній стан банку, здійснювати управління ним в усіх основних напрямах діяльності банку, зокрема в залученні коштів, кредитуванні, інвестиційних, валютних та позабалансових операціях тощо.

Банки з незначним ринковим ризиком, але недостатньою системою управління ним можуть отримати нижчу рейтингову оцінку за цим компонентом, ніж банки з помірним рівнем ринкового ризику, які за результатами інспекційної перевірки продемонстрували, що ринкові ризики контролюються і контролюватимуться в майбутньому.

2. Банк з рейтингового оцінкою чутливості до ринкового ризику «1» має такі характеристики:

низька або помірна чутливість надходжень банку або економічної вартості його капіталу до несприятливих змін процентних ставок за залученими і розміщеними коштами, валютних курсів, коливань цін на цінні папери тощо;

внутрішньобанківські положення та процедури належним чином відображають порядок управління ринковим ризиком;

наявність достатньої системи вимірювання всіх ринкових ризиків, використовуються загальноприйняті фінансові поняття та методики вимірювання ризику, а також відображені у внутрішніх документах банку припущення та параметри, покладені в основу цих методик;

ефективне використання лімітів ринкового ризику, що встановлюються для його контролю і обмеження, а також відповідають розміру активів банку, складності його операцій та достатності капіталу;

наявність належних інформаційних систем управління, орієнтованих на відповідних працівників банку, які забезпечують отримання керівництвом (комітетом/підрозділом з питань аналізу та управління ризиками) узагальненої інформації, а керівниками середньої ланки — детальних звітів щодо оцінки ризиків та дохідності операцій;

ефективна система внутрішнього контролю, що забезпечує надійне функціонування процесу управління ринковим ризиком, у тому числі визначає підзвітність та чітке розмежування повноважень;

внутрішній аудит з достатньою періодичністю здійснює перевірки дотримання вимог внутрішніх лімітів щодо: обмеження ринкового ризику і положень щодо управління ринковим ризиком, а також вимог Національного банку щодо його обмеження; підтвердження припущень (вихідних даних), структури та достовірності систем вимірювання ринкового ризику;

виконуються вимоги нормативно-правових актів Національного банку щодо обмеження ринкового ризику.

3. Банк з рейтинговою оцінкою чутливості до ринкового ризику «2» має характеристики подібні до характеристик банку з відповідним рейтингом «1», але має окремі недоліки, пов'язані з одним або кількома факторами. Ці недоліки можуть бути виправлені в досить короткий термін без додаткового контролю служби банківського нагляду. Наприклад, чутливість до ринкового ризику банку низька, проте, керівництво банку не встановило відповідні ліміти щодо його обмеження або є випадки перевищення встановлених лімітів (обмежень), а керівництво досить повільно знижує ризики до відповідних рівнів.

4. Банк з рейтинговою оцінкою чутливості до ринкового ризику «З» має неприйнятний рівень ринкового ризику, керівництво демонструє відсутність досвіду або знань і розуміння щодо визначення, вимірювання, здійснення моніторингу і контролю ринкових ризиків. Рейтингова оцінка чутливості до ринкового ризику «З» означає, що примітивний підхід керівництва до управління ринковим ризиком призводить до частого перевищення лімітів (обмежень) та до отримання збитків за окремими операціями. Унаслідок відсутності досконалих (ефективних) процесів управління ринковим ризиком виникають негативні тенденції в операціях, що пов'язані з ринковим ризиком, а також сумніви щодо здатності керівництва негайно вирішити ці проблеми з метою запобігання впливу надмірного ринкового ризику на надходження або на економічну вартість капіталу. Тому, по-

трібний посилений контроль з боку служби банківського нагляду з метою забезпечення належного вирішення керівництвом проблем банку.

5. Банк з рейтингового оцінкою чутливості до ринкового ризику «4» має значні недоліки, пов'язані з більшістю факторів, здійснює діяльність з високим рівнем ринкового ризику, при цьому система управління ним — недостатня. Така ситуація вимагає негайного та рішучого зміцнення контролю служби банківського нагляду. Слід вжити заходів щодо зниження обсягів операцій, пов'язаних із ринковим ризиком, та зміцнити здатність керівництва визначати, вимірювати, здійснювати моніторинг і контроль за ринковим ризиком.

6. Банк з рейтинговою оцінкою чутливості до ринкового ризику «5» наражається на такий рівень ринкового ризику, який загрожує його платоспроможності. Потрібне негайне втручання Національного банку для того, щоб запобігти банкрутству банку та забезпечити прийняття керівництвом банку відповідних дій, спрямованих на зниження ринкового ризику та запровадження ефективних систем визначення, вимірювання, моніторингу і контролю за ринковим ризиком.

14.3.3. Методика рейтингової оцінки В.С.Кромонова

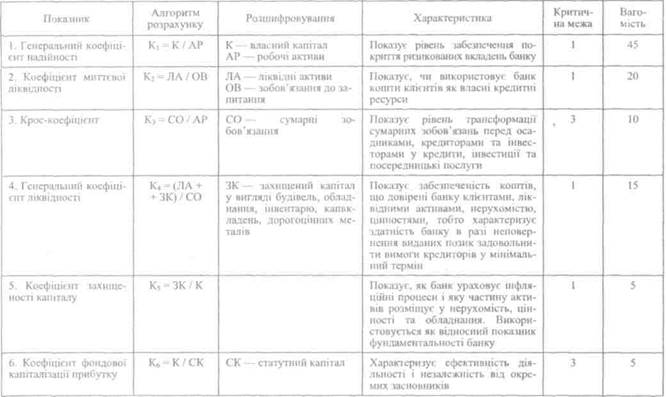

Одним із відомих рейтингів є система оцінок, що була запропонована групою російських дослідників під керівництвом В. С. Кромонова. Характеристика рейтингових показників цієї методики наведена в табл. 14.2.

Перед тим, як вирахувати загальний бал, кожному коефіцієнту присвоюється питома вага його значущості для клієнтів (з погляду авторів методики). Вирахування підсумкового балу надійності банку здійснюється за такою формулою:

N = 45 • Кх: 1 + 20 ■ К2: 1 + 10 • #3: 3 + + 15 К4: 1 +5-К5: 1 +5 К6:3.

Якщо отримане значення вище 40—50 балів, то банк вважають достатньо надійним, якщо нижче 25—30 балів, то надійність банку є сумнівною.

Таблиця 14.2

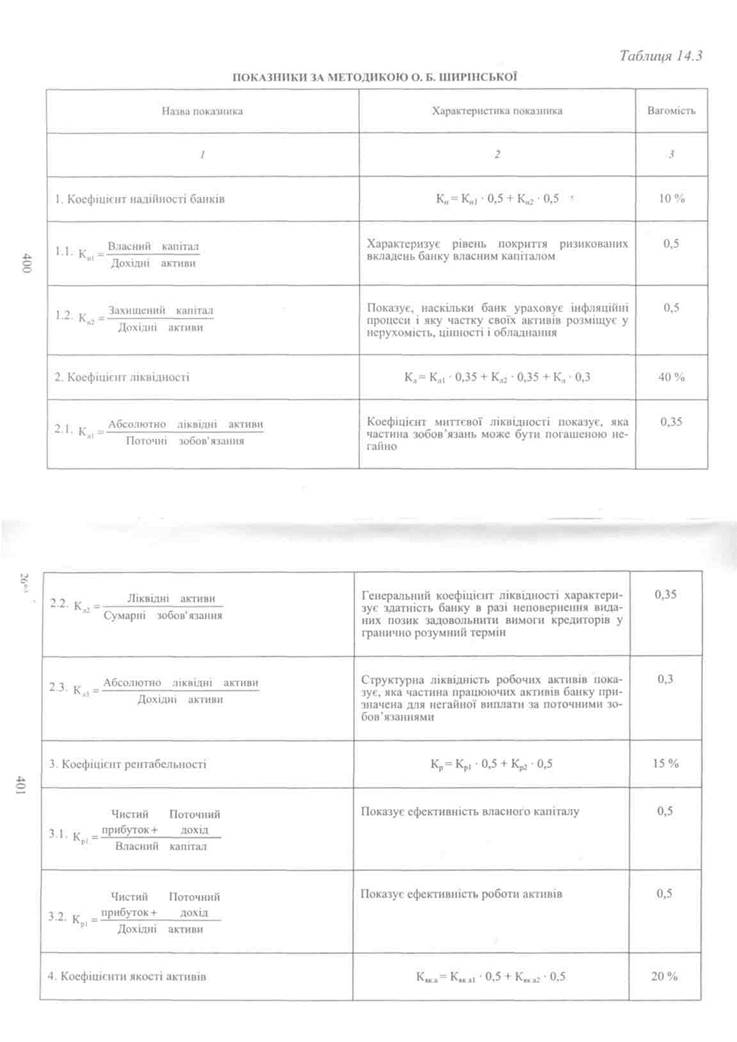

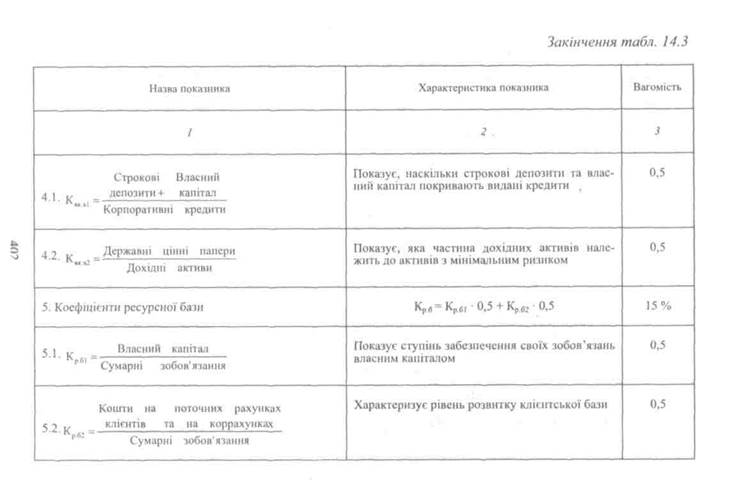

14.3.4. Методика рейтингової оцінки О. Б. Ширінської

Наведемо ще одну методику рейтингової оцінки надійності банку, запропоновану О. Б. Ширінською, яка була впроваджена в практику вироблення лімітної політики «Кредитімпекс Банку».

Зміст лімітної політики полягає в тому, що жоден банк не почне працювати зі своїм банком-контрагентом, доки не прорахує на нього ліміт. Ліміт показує, на скільки банк довіряє своєму партнерові, наскільки він готовий ризикувати і розміщувати у нього свої активи. Чим більше лімітів банк отримує на себе від своїх банків-колег, тим вищою вважається надійність і сталість його фінансового становища.

Характеристика методики розрахунку рейтингових показників, що застосовуються для обчислення лімітів на банки, дається у табл. 14.3.

Алгоритм цієї методики передбачає визначення 12-ти основних параметрів балансу кожного банку. Обчислюються п'ять видів диференційованих коефіцієнтів, що характеризують структуру активів і пасивів банку-контрагента, рівень його ліквідності, надійності та рентабельності. Далі визначається синтетичний коефіцієнт через систему зважених часткових коефіцієнтів за такою формулою

Куз = Кн • 0,10 + Кл • 0,40 + Кр ■ 0,15 + Кка ■ 0,20 + Крб ■ 0,15.

Недоліком подібних методик є суб'єктивне встановлення вагомості окремих показників, яке суттєво залежить від мети аналізу та користувачів інформації.

14.4. Прикладний аспект рейтингування банків в Україні

Із практичної точки зору в Україні існує обмежений перелік консультативних структур, найбільш відомою з яких є компанія «Кредит-рейтинг». Агентство «Кредит-Рейтинг» — перше в Україні (з 2001 р.) спеціалізоване рейтингове агентство, яке надає послуги в області незалежної оцінки кредитоспроможності суб'єктів запозичень з привласненням кредитних рейтингів за українською національною шкалою. З 2003 р. рейтингові оцінки агентства офіційно визнаються Міністерством фінансів України. З 2004 р. «Кредит-Рейтинг» є уповноваженим агентством Державної комісії з цінних паперів і фондового ринку України для привласнення кредитних рейтингів суб'єктам господарювання, галузям економіки і регіонам.

|

|

Методика Рейтингової процедури компанії «Кредит-Рейтинг» стосовно банків містить перелік критеріїв, які підлягають дослідженню. Узагальнення і підведення підсумків проведеного дослідження щодо них повною мірою дозволяє судити про ступінь фінансової стійкості і кредитоспроможності комерційного банку, про стан і готовність вчасно і у повному обсязі виконувати прийняті на себе зобов'язання перед клієнтами і контрагентами.

Основними складовими методами аналізу фінансового стану комерційного банку є оцінка якісних і кількісних факторів (зовнішніх і внутрішніх). У табл. 14.4 наведено поточні рейтинги комерційних банків України.

Таблиця 14.4

ПОТОЧНИЙ РЕЙТИНГ КОМЕРЦІЙНИХ БАНКІВ УКРАЇНИ ЗА НАЦІОНАЛЬНОЮ ШКАЛОЮ АГЕНТСТВА «КРЕДИТ-РЕЙТИНГ» СТАНОМ НА 24.05.2007 Р.

| Найменування банка | Довгостроковий кредитний рейтинг | Прогноз |

| Райфайзен Банк Аваль | Відізваний | стабільний |

| БрокБізнесБанк | иаА+ | стабільний |

| Аркада | uaA | стабільний |

| Хрещатик | uaA | стабільний |

| Південний | uaA | стабільний |

| Імексбанк | uaA | стабільний |

| Надра | uaA- | стабільний |

| Приватбанк | uaBBB+ | |

| Укргазбанк | uaBBB+ | стабільний |

| ТАС-Комерцбанк | uaBBB+ | позитивний |

| БМ Банк | uaBBB | стабільний |

| Капітал | uaBBB- | стабільний |

| Даніель | uaBBB- | стабільний |

| Європейський | uaBB+ | позитивний |

| Банк Фамільний | uaBB+ | стабільний |

| Фортуна-банк | uaBB | стабільний |

На офіційному сайті агентства також наводяться оцінки банків, надані міжнародними агентствами. Але істотний вплив на них оказує суверенний рейтинг України, який, як відомо, ще ни-

26*

| |||

| |||

|

зький. У цьому контексті розвиток національної шкали кредитного рейтингу надає змогу: чіткіше розрізняти фінансовий стан банків; враховувати національні особливості ведення бухгалтерського обліку та оподаткування; не зважати на суверенні ризики, пов'язані з політичною обстановкою.

Література [ 5,7, 9, 20, 22, 25, 38,44, 59, 60, 77, 87] Контрольні запитання

1. Які показники характеризують ділову активність банку?

2. Які існують методики аналізу фінансової стійкості і надійності банку?

3. Що розуміється під банківським рейтингом?

4. Якими основними методами може визначатися рейтин-гова оцінка?

5. Які показники використовуєрейтингова система ПУСКО?

6. Яку послідовність виконання мають аналітичні і розрахункові процедури в алгоритмі МАІ?

7. Які переваги і недоліки має бальна методика рейтингової оцінки банків?

8. Що загального та відмінного мають методики рейтингової оцінки В.С.Кромонова і О.Б.Ширінської?

9. Як розвивається в Україні діяльність незалежних рейти-нгових агентств?

Тести

|

|

Дата добавления: 2015-07-02; Просмотров: 1490; Нарушение авторских прав?; Мы поможем в написании вашей работы!