КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовое состояния предприятия и критерии его оценки

|

|

|

|

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Анализ финансово–экономического состояния предприятия является крайне важной и актуальной проблемой, как для каждого предприятия, так и для государства в целом.

Еще в недалеком прошлом при анализе работы предприятия основное внимание уделялось нормированию оборотных средств, вводились разного рода лимиты, фонды, а из главных показателей выделялась прибыль. Именно по этому показателю судили о финансовом состоянии предприятия. Большего, по всей видимости, и не требовалось, не было и необходимости введения какого–то специального учета и соответствующей формы отчетности.

В настоящее время такой подход невозможен: в условиях рыночных отношений каждое предприятие заинтересовано в стабильности, платежеспособности, возможностях экономического роста, в современных методах оценки и анализа.

Однако существующие методы анализа явно отстают от потребностей рыночной экономики. Широко известные коэффициентные расчеты лишь вскрывают, но не объясняют улучшение или ухудшение финансового состояния предприятия, поскольку осуществляются на базе бухгалтерского баланса, в котором отражается положение предприятия только на начало и конец отчетного периода. Все процессы, происходящие между этими датами, искусственно выпадают из рассмотрения. Поэтому и выводы могут быть поспешными и даже ложными [40, с.357].

Следовательно, в процесс анализа должен быть вовлечен весь период, а в качестве источника информации должен выступать развернутый бухгалтерский баланс.

Вследствие анализа материальных и финансовых потоков на базе первичной информации, содержащейся в бухгалтерском учете, директор предприятия может получать объективную картину о финансово–экономическом состоянии, а не только отчетность о производстве продукции (работ, услуг), движении денежных средств, дебиторской и кредиторской задолженности, достигнутом финансовом результате [36, с.411].

Именно финансово – экономический анализ бухгалтерской отчетности является надежной основой для оценки финансово – экономического состояния предприятия, соответствующим разделом бухгалтерской, финансовой, налоговой и статистической отчетности, что позволяет отразить все аспекты финансово – экономической деятельности.

Бухгалтерский учет связан с учетом движения активов, собственных и заемных ресурсов, материальных, трудовых и финансовых потоков во взаимосвязи со сложившимся документооборотом, разработанным Планом счетов и утвержденными бухгалтерскими проводками. На базе бухгалтерского учета в дальнейшем формируется соответствующая отчетность, призванная отразить состояние предприятия на определенную дату.

Финансовый, управленческий и налоговый учет направлены на изучение финансового результата от различных видов деятельности и конкретных бизнес–единиц на основе анализа объемов продаж и себестоимости продукции (товаров, работ, услуг), ценообразования и налогообложения в целях получения прибыли и определения результативности работы предприятия с привлечением различных коэффициентов, критериев и расчета операционного и финансового рычагов.

Проведение финансового анализа на предприятии предполагает решение следующих задач в рамках финансово–экономической службы предприятия [28, с. 232]:

1) структуризация бухгалтерского баланса и подготовка бухгалтерской отчетности к проведению анализа финансово – экономического состояния предприятия;

2) построение аналитических финансовых таблиц, позволяющих перейти от бухгалтерского баланса к экономическому;

3) экономическое прочтение бухгалтерской, финансовой и управленческой, оперативной, налоговой и статистической отчетности;

4) анализ движения имущества, дохода и финансовых ресурсов предприятия;

5) факторный анализ финансово–экономической устойчивости;

6) определение точки финансово–экономического равновесия;

7) классификация финансово–экономической устойчивости;

8) определение условия финансово–экономической устойчивости;

9) расчет темпов экономического роста во взаимосвязи с финансово – экономической устойчивостью.

Данные задачи в наиболее общем виде дают возможность финансово – экономической службе предприятия понять характер экономических процессов, провести их оценку и анализ, спланировать необходимые условия и ограничения на финансовую устойчивость, определить величину собственного капитала для достижения заданного уровня экономического потенциала, а также экономически обоснованный размер заемного капитала.

Результатом этих воздействий становится устойчивая область финансово – экономического равновесия, которая обеспечивает сначала гарантированную, а затем абсолютную платежеспособность, т. е. платежеспособность в денежной форме независимо от срока погашения долгов и обязательств.

Такая область финансово – экономического равновесия, хотя и существует идеально, но все же выступает в виде области допустимых значений, выход за которую приводит к потере равновесия и появлению неустойчивости.

В этом случае на смену платежеспособности в денежной форме приходит платежеспособность в не денежной форме, либо привлекаются заемные средства в денежной форме для покрытия долгов и обязательств. В результате недостаток собственных денежных средств, усиленный привлечением заемных денежных средств, существенно может ухудшить финансово – экономическое состояние предприятия. Такое положение сохраняется до тех пор, пока не будет покрыт дефицит собственных денежных средств и осуществлен возврат заемных.

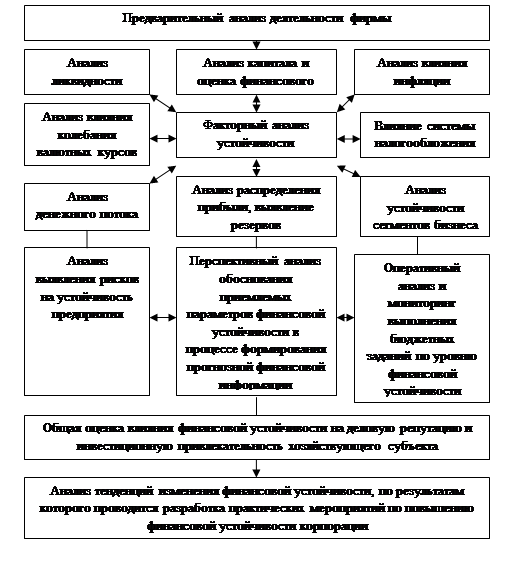

Графически финансовый анализ предприятия представлен на рисунке 1.

Поэтому в целях предотвращения выхода за рамки установленной области допустимых значений финансово – экономической устойчивости анализ финансово – экономического состояния предприятия целесообразно проводить в реальном режиме времени, в рамках оперативного учета. Вследствие чего всякое изменение устойчивости предприятия, а тем более отклонение его от заданного значения, становится предметом пристального и обязательного внимания со стороны финансово – экономической службы [22, с. 310].

Это означает, что поступления и расходования денежных средств подпадают под жесткий контроль со стороны финансовой службы, обеспечивающей выполнение обязательств данного предприятия перед рабочими и служащими по оплате труда, государством и внебюджетными фондами — по налогам и неналоговым платежам, банками — по возврату кредитов и оплате процентов по ним, различными кредиторами и акционерами.

Таким образом, удержание и сохранение финансово – экономической устойчивости предприятия в заданных пределах гарантирует укрепление экономического потенциала и его дальнейший рост. Выполнение взятых на себя обязательств обеспечивается надежными источниками, а развитие предприятия в настоящем и будущем периоде надежно контролируется и имеет перспективы.

Рисунок 1 – Финансовый анализ деятельности предприятия

Примечание – Источник – [22, с. 310].

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 635; Нарушение авторских прав?; Мы поможем в написании вашей работы!