КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономико-организационная характеристика ООО «Артель старателей «Тал». Анализ имущественного положения

|

|

|

|

Полное наименование общества – Общество с ограниченной ответственностью «Артель старателей «Тал».

Краткое наименование – ООО «Артель старателей «Тал».

Место нахождения: 678630, Республика Саха (Якутия), Оймяконский район, пос. Усть-Нера, д. 17, кв. 12. Место нахождения Общества является местом нахождения его исполнительного органа.

Общество с ограниченной ответственностью «Артель старателей «Тал» образовано в 1992 году в пос. Усть-Нера Республики Саха (Якутия). Название предприятия связано с наречием местного коренного народа саха, в переводе с которого «Тал» означает «выбор». «Артель старателей «Тал» - одно из немногих горных предприятий Оймяконского района Республики Саха (Якутия), преодолевших суровые испытания становления, выросших от нуля до современного преуспевающего горного предприятия, работающего с высокой экономической эффективностью.

Артель начинала свою историю практически с ручного труда, в 1992 году было намыто 763 грамма золота. Производство развивалось – арендовали технику, брали кредиты и отрабатывали россыпи по договору с ООО «Поиск», правопреемником комбината «Индигирзолото». Постепенно на аукционах приобретались лицензии на право пользования недрами, и сейчас открытым способом отрабатываются месторождения по ручьям Тинь-Юрюетэ, Буйный, Комариный и Крылатый. В 2005 году ООО «а/с «Тал»» и созданное при артели дочернее предприятие «Литос» возглавил Николай Васильевич Левшин и с этого момента начался стремительный рост. Николай Васильевич фактически «вырастил» артель в крупное горное предприятие, без задолженностей по налогам и зарплате.

В 2012 году ООО «а/с «Тал»» выкупил Карась Александр Михайлович, который так же развивает и расширяет деятельность предприятия. Председателем артели назначен Становов Дмитрий Валерьевич, ответственный и надежный начальник.

Сегодня на полигонах работают мощные импортные бульдозеры, погрузчики D-10N, D-375A3, WA-600, заменившие отечественные Т-500 и Т-170, продолжают работать незаменимые самосвалы БелАЗ-548 (540), Komatsu D-65EX сменили аналогичного класса Т-170. Так же были приобретены бульдозер Komatsu D-375A3, новые автомобили — СуперМАЗ для транспортировки грузов из Магадана, Якутска, Нерюнгри, КАМАЗы (вахтовку, автокран, топливозаправщик) и др.

ООО «а/с «Тал»» в больших объемах ведет геологоразведочные работы. Благодаря разведке и приросту запасов предприятие растет и продолжает успешно работать, в чем немалая заслуга главного геолога артели Романа Петровича Ге. Роман Петрович, опытный специалист сделал для артели очень много, обеспечивая стабильный рост добычи золота.

Для реализации целей и задач Общество осуществляет следующие виды деятельности:

- извлечение драгоценных и цветных металлов из рудных, россыпных и техногенных месторождений с получением концентрата и готового продукта;

- разработка месторождений благородных и цветных металлов и драгоценных камней;

- извлечение драгоценных металлов из руд, концентратов и других полупродуктов;

- производство геологоразведочных работ на твердые полезные ископаемые;

- операции с драгоценными и цветными металлами и камнями;

- проектирование геологоразведочных и горно-эксплуатационных работ;

- производство топографо-геодезических и маркшейдерских работ;

- исследования в области обогащения и извлечения полезных ископаемых;

- хранение и транспортировка драгоценных металлов, охрана объектов золотодобычи;

- грузовые автомобильные перевозки, транспортные услуги;

- выпуск товаров народного потребления;

- торгово-закупочная деятельность;

- другие виды деятельности, не запрещенные законом.

Общество осуществляет любые иные виды деятельности, не запрещенные действующим законодательством. Сделки, выходящие за пределы уставной деятельности, но не противоречащие действующему законодательству, признаются действительными. Общество организовывает и участвует в организации всех видов внешнеэкономической деятельности: экспорт и импорт продукции (работ, услуг).

Предприятие активно наращивает добычу золота, в этом году будет превзойден рекордный уровень 2008 года 347,3 кг и общий объем добычи артелью составит 2,5 тонны, из них за последние 4 года – 1,3 тонны.

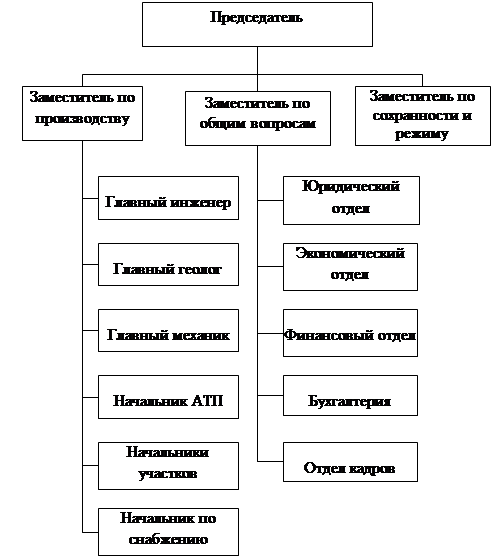

В ООО «а/с «Тал»» используется линейно-функциональная структура организации, под этим подразумевается, что все отделы и специалисты непосредственно подчиняются председателю, который координирует их работу. Организационная структура предприятия представлена на рисунке 3.

Рисунок 3 – Организационная структура ООО «Артель старателей «Тал»

Примечание – Источник – собственная разработка на основе данных о предприятии.

Для оценки динамики финансового положения организации следует сгруппировать статьи баланса в аналитический агрегированный баланс, в котором статьи актива подбирают по признаку ликвидности, а статьи пассива – по срочности обязательств. Преимущество аналитического баланса состоит в том, что в нем сведены и представлены в удобном для анализа виде все основные показатели, характеризующие финансовое положение организации.

Наличие аналитического баланса позволяет избежать корректировок на этапе расчета финансовых коэффициентов. При этом обеспечивается единство подхода к определению отдельных элементов баланса, что делает возможным объединение рассчитываемых на их основе финансовых показателей в единую систему. Это особенно важно на стадии подготовки аналитического заключения.

Аналитический баланс формируется путем перегруппировки отдельных статей оборотных и внеоборотных активов, капитала и обязательств, а также устранения влияния регулирующих статей на валюту (итог) баланса и его структуру. В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты.

Формирование статей актива аналитического баланса:

Текущие активы = итого раздела 2 баланса «оборотные активы» – Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Высоколиквидные активы = «денежные средства» + «краткосрочные финансовые вложения».

Дебиторская задолженность = «краткосрочная дебиторская задолженность».

Материально-производственные запасы = величина суммарных запасов и затрат.

Фиксированные активы = итого раздела 1 баланса + Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

Формирование статей пассива аналитического баланса:

Текущие пассивы = итог раздела 5 баланса («краткосрочные пассивы») – «доходы будущих периодов» - «резервы предстоящих расходов и платежей».

Краткосрочные обязательства = «Заемные средства».

Кредиторская задолженность = «кредиторская задолженность».

Долгосрочные обязательства = итог раздела 4 баланса («долгосрочные пассивы»).

Собственный капитал = итог раздела 3 («капитал и резервы») + «доходы будущих периодов» + «резервы предстоящих расходов и платежей».

В таблице 1 представлен аналитический баланс ООО «а/с «Тал».

Таблица 1 - Аналитический баланс ООО «Артель старателей «Тал» за 2012-2014 г. (тыс.руб.)

| Статьи баланса | На 01.01. 2012г. | На 01.01. 2013г. | На 01.01. 2014г. | Отклонение(+,-) 01.01.2013г. от 01.01.2012г. | Отклонение (+,-) 01.01.2014г. от 01.01.2013г. | ||

| Актив | |||||||

| Текущие активы | 290-230 | +16110 | +7042 | ||||

| в том числе: | |||||||

| Высоколиквидные активы | 260+250 | +3970 | -3582 | ||||

| Дебиторская задолженность | +6390 | +8788 | |||||

| Товарно-материальные запасы | +2899 | -1494 | |||||

| Фиксированные активы | 190+230 | +8661 | +10447 | ||||

| БАЛАНС | +24771 | +17489 | |||||

| Пассив | |||||||

| Текущие пассивы | 690-660-640 | +11457 | +11464 | ||||

| в том числе: | |||||||

| кредиторская задолженность | +11457 | +11464 | |||||

| краткосрочные обязательства | |||||||

| Долгосрочные обязательства | |||||||

| Собственный капитал | 490+660+640 | 9 683 | 22 997 | 29 022 | +13314 | +6025 | |

| БАЛАНС | +24771 | +17489 |

Примечание – Источник – собственная разработка на основе данных [18].

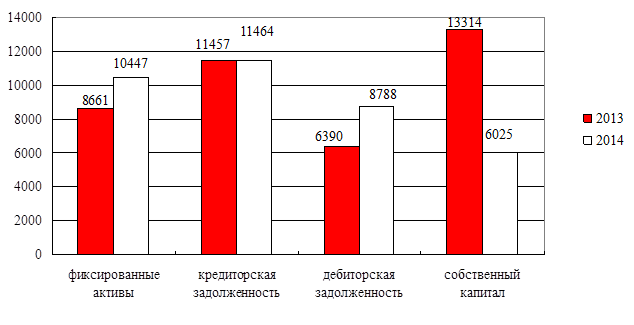

Произведя анализ текущих активов и пассивов ООО «а/с «Тал» за 2012 г. и 2014 г. можно сделать выводы о том что в анализируемы период структура текущих активов претерпела значительные изменения. Высоколиквидные активы на 01.01.2013 г. показали положительный скачок удельного веса в общей сумме активов, что в сумме составило 3 970 тыс. руб., однако уже на 01.01.2014 г. они снизились в денежном выражении на 3 582 тыс. руб. и показали удельный вес сравнимый с тем что был на 01.01.2012 г. Отрицательным является двойное увеличение дебиторской задолженности как на 01.01.2013 г. (11 633 тыс. руб. против 5 243тыс. руб.), так и на 01.01.2014. г. (20 421 тыс. руб. против 11 633 тыс. руб.), но все же удельный вес ее в общей стоимости активов почти не изменился, что можно отнести к нейтральному результату. Фиксированные активы показали положительное изменение в исследуемом периоде и увеличивали свое значении как в 2012 году на 8 661 тыс. руб., так и в 2013 году на 10 447 тыс.руб. Структура пассивов организации не является оптимальной, в частности отсутствуют краткосрочные и долгосрочные кредиты банков, а обязательства организации в основном представлены кредиторской задолженностью, что является отрицательным моментом. К тому же наблюдается ее рост: в 2013 году она возросла на 11 457 тыс.руб., а в 2014 году на 11 464 тыс. руб. Однако имеются и положительные моменты деятельности организации: увеличение почти всех показателей в динамике по сравнению с предшествующим периодом; увеличение собственного капитала как в денежном выражении (на 13 314 тыс. руб. и 6 025 тыс. руб. за 2013 г. и 2014 г. соответственно), так и увеличении его доли в структуре пассивов организации, и доведении ее до оптимальной, что является весьма положительным моментом деятельности. Также в период с 01.01.2012 г. по 01.01.2014 г. происходило увеличение балансовой стоимости организации. За 2013 год ее стоимость увеличилась на 24 771 тыс. руб. В 2014 году темп ее роста замедлился, но все же стоимость возросла на 17 489 тыс. руб., что является очень положительным моментом деятельности. Динамика баланса ООО «а/с «Тал»» за 2013-2014гг. представлена на рисунке 4.

Рисунок 4 – Динамика баланса ООО «Артель старателей «Тал» за 2013-2014 г.

Примечание – Источник – на основе данных таблицы 1.

Оценку прогрессивности имевших место качественных изменений в структуре средств и их источников, а также динамику этих изменений можно получить с помощью вертикального и горизонтального анализа данных формы № 1 «Бухгалтерский баланс». Горизонтальный и вертикальный анализ активов организации приведен в Таблице 2.

Произведя горизонтальный и вертикальный анализ активов ООО «Артель старателей «Тал» можно выявить как положительные, так и отрицательные моменты деятельности.

Из таблицы 2 видно, что за 2013 год активы ООО «Артель старателей «Тал» по сравнению с 2012 годом возросли на 24771 тыс. руб., или на 174,93 %, а в 2014 году по сравнению с 2013 годом – возросли на 17489 тыс. руб., или на 44,93%. Оборотные активы организации показали в динамике рост своих значений, который в 2013 году составил 137,63% или 16 110 тыс. руб., а в 2014 году 25,32 % или 7 0242 тыс. руб. При этом материальные оборотные средства увеличились за 2013 год на 2899 тыс. руб., а в 2014 году уменьшились на 1494 тыс. руб.

В 2013 году произошло резкое увеличение величины денежных средств по сравнению с 2012 годом с 394 до 4364 тыс. руб., а в 2014 году наоборот резкое снижение этого показателя как в суммовом выражении с 4 364 тыс. руб. до 782 тыс. руб., так и удельного веса с 11,21 % до 1,39 %.

Также увеличивалась доля внеоборотных активов организации в 2013 году на 11,23%, а в 2014 году на 9,66 %, значение же их в денежном выражении возросло на 8 661 тыс. руб. и 10 447 тыс. руб. за 2013 и 2014 годы соответственно.

С начала 2013 года по конец 2014 года происходит снижение доли оборотных активов в общей суме активов: в начале 2013 года 82,69%, в начале 2014 года 71,45%, в начале 2015 года 61,79%. Также отрицательным моментом является уменьшение рабочего капитала и собственных оборотных средств организации, которые имеют одинаковое значение из-за отсутствия долгосрочных заемных средств.

За 2013 год они показали небольшой прирост (+ 40 тыс. руб.), но снижение своего удельного веса в общей сумме активов на пятую часть (- 20,95%).

А в 2014 году резко снизились до значения 1 234 тыс. руб. и потеряли 9,93 % удельного веса, это сложилось из-за более высоких темпов роста краткосрочных обязательств, а в точнее кредиторской задолженности по сравнению с темпами роста оборотных активов организации.

Горизонтальный и вертикальный анализ пассивов ООО «а/с «Тал» приведен в таблице 3.

Анализируя данные, полученные в ходе составления таблицы 3 видно, следующее: пассивная часть баланса характеризуется тем, что структура заемных средств претерпела ряд изменений в течение двух лет.

Так доля кредиторской задолженности увеличилась в 2013 году с 31,60% до 40,92%, а в 2014 году до 48,56%, что в денежном выражении дало 11 457 тыс. руб. и 11 464 тыс. руб. в 2013 и 2014 году соответственно. Заемный капитал также возрос в 2013 году на 16070 тыс. руб. (+ 228,75%), а в 2014 г. на 10528 тыс. руб. (+ 45,59%). Третий раздел баланса изменялся только за счет увеличения нераспределенной прибыли в 2013 году на 8701 тыс. руб. или на 122,88 %, а в 2014 г. на 6961 тыс. руб. или на 44,11 %. Уставный капитал не претерпел никаких изменений, и остался равным 50 тыс. руб., но потерял удельный вес в общей сумме пассивов на 0,22% и 0,04% за 2013 г. и 2014 г. соответственно.

В целом все показатели пассивной части баланса в динамике возросли, за исключением прочих краткосрочных обязательств, которые в 2013 году возросли на 180,76%, а в 2014 году произошло незначительное снижение этого показателя на 13,06%. В результате всех изменений происходил рост общей стоимости источников имущества организации, что является положительным результатом деятельности. В 2013 году он составил 174, 99% или 24 771 тыс. руб., а в 2014 году 44,93% или 17 489 тыс. руб.

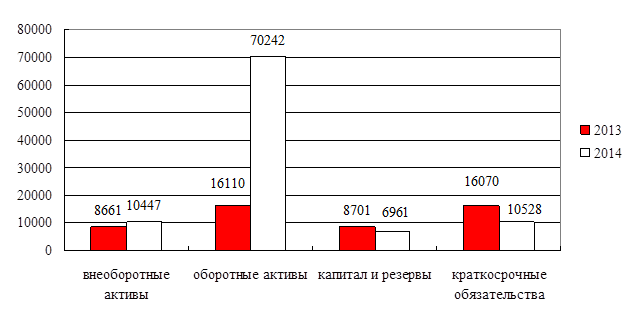

Для наглядности представим динамику активов и пассивов ООО «Артель старателей «Тал» за 2013 – 2014 годах на рисунке 5.

Рисунок 5 – Динамика активов и пассивов ООО «Артель старателей «Тал» за 2013-2014 г.

Примечание – Источник – на основе данных таблицы 2 и таблицы 3.

На основании данных формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о финансовых результатах» можно произвести сравнение динамики активов организации с динамикой результатов от финансово-хозяйственной деятельности, то есть идет сравнение темпов роста прибыли от продаж с темпами роста выручки от продаж, увязку которых отражает показатель рентабельности продаж. Также идет сравнение темпов роста активов организации с темпами роста выручки от продаж, т.е. изменение показателя рентабельности активов. Данное сравнение приведено в таблице 4.

Таблица 4 - Сравнение динамики активов и финансовых результатов ООО «Артель старателей «Тал» за 2012-2014 г.

| Показатели | На 01.01. 2012г., тыс.руб. | На 01.01. 2013 г., тыс.руб. | на 01.01. 2014 г., тыс.руб. | Абсолютный прирост (+), тыс. руб. | Темп роста, % | |||

| Величина активов организации | +24771 | +17489 | 274,99 | 144,93 | ||||

| Выручка от продаж | +289399 | +267332 | 230,09 | 152,23 | ||||

| Прибыль от продаж | +7393 | -4218 | 192,07 | 72,65 | ||||

Примечание – Источник – собственная разработка на основе данных [8],[30]

На основании результатов полученных при составлении таблицы 4 можно отметить положительное увеличение объемов выручки от продажи товаров, работ, услуг в 2013 году по сравнению с 2012 г. на 289 399 тыс. руб., а в 2014 г. по сравнению с 2013 г. на 267 322 тыс. руб., что свидетельствует об увеличении объемов деятельности ООО «а/с «Тал».

Также в ряде положительных моментов можно отметить увеличение стоимости активов организации с 14 156 тыс. руб. в 2012 г. до значения 38 927 тыс. руб. в 2013 г., и до значения 56 416 тыс. руб. в 2014 г. Величина прибыли от продаж показала на 01.01.2014 г. большее значение чем на 01.01.2013 г. на 7 393 тыс. руб. (15 423 тыс. руб. против 8 030 тыс. руб.), или почти в два раза.

Отрицательным моментом является то, что на 01.01.2015 г. произошло снижение величины прибыли от продаж по сравнению со значением достигнутым на 01.01.2014 г. В денежном выражении снижение составило 4 218 тыс. руб., то есть показатель упал до значения 11 205 тыс. руб., что вместе с ростом выручки от продаж сильно отразится на показателе рентабельности продаж в сторону его снижения.

Представим сравнение динамики активов и финансовых результатов ООО «Артель старателей «Тал» за 2012-2014 года на рисунке 6.

Рисунок 6 - сравнение динамики активов и финансовых результатов ООО «Артель старателей «Тал» за 2012-2014 гг.

Примечание – Источник – на основе данных таблицы 4.

При оценке финансового состояния также необходимо проводить оценку вероятности несостоятельности (банкротства) организации. Различными учеными разработано множество моделей для оценки несостоятельности организации. В данной выпускной квалификационной работе проведена оценка вероятности банкротства по методике Э. Альтмана для пятифакторной модели, формула (23).

ZF = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5, (23)

где Х1 - отношение собственного оборотного капитала к величине активов организации;

Х2 - экономическая рентабельность;

Х3 - отношение прибыли до уплаты налогов к величине активов организации;

Х4 - отношение величины собственного капитала к величине заемного капитала;

Х5 - отношение выручки от продажи продукции к величине активов организации.

Значения за 2013 и 2014 года для формулы Э. Альтмана представим в таблице 5.

Таблица 5 - Вероятность банкротства

| 2013 год | 2014 год | |

| Х1 | 0,169693 | 0,035402 |

| Х2 | 0,300588 | 0,137833 |

| Х3 | 0,375549 | 0,18025 |

| Х4 | 0,685516 | 0,677899 |

| Х5 | 13,14905 | 13,81142 |

Примечание – Источник – собственная разработка на основе формулы (23)

Подставим значения в формулу и произведем расчеты:

ZF 2013 год = 0,717*0,16969 + 0,847*0,301 + 3,107*0,376 + 0,42*0,686 + 0,995*13,149 = 14,914

ZF 2014 год = 0,717*0,0354 + 0,847*0,138 + 3,107*0,18 + 0,42*0,678 + 0,995*13,811 = 14,729

Отклонение 2014 г. от 2013 г. = 14, 729 – 14,914 = - 0,185

Произведя расчет вероятности банкротства по пятифакторной модели Э. Альтмана можно сделать вывод, что в ближайшее время состояние банкротства ООО «а/с «Тал» не грозит, т. к. полученные коэффициенты ZF как в 2013 году, так и в 2014 году намного выше порогового значения - 1,23. В 2014 году произошло небольшое снижение показателя по сравнению с 2013 годом с 14,914 до 14,729, что составило 0,185 пункта, но данное снижение не является значительным.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 3148; Нарушение авторских прав?; Мы поможем в написании вашей работы!