КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Региональный хозяйственный комплекс: сущность и структура. 4 страница

|

|

|

|

Для реализации задач развития общественной инфраструктуры принята республиканская адресная инвестиционная программа. Данной программой решаются первоочередные задачи по преодолению острейших социальных проблем в жилищно-коммунальной сфере, образовании, здравоохранении, культуре, на транспорте, решению экологических и природоохранных проблем, преодолению отставания и дифференциации в социально-экономическом развитии муниципальных образований.

Республиканская целевая программа «Государственное стимулирование развития внешнеэкономической и инвестиционной деятельности в Чувашской Республике на 2005-2010 гг.» направлена на интеграцию экономики республики в систему международного разделения труда и развитие внешнеэкономических связей для обеспечения дальнейшего роста экономики республики, повышение инвестиционной привлекательности Чувашской Республики и обеспечение благоприятных условий для развития инвестиционной деятельности на основе комплексной и эффективной поддержки организаций, привлекающих инвестиции.

Целевые пограммы на состоянию 01.01.2012 года

| № п/п | Наименование программы | Дата утверждения | Номер |

| Минстрой Чувашии | |||

| «Развитие жилищного строительства и сферы ЖКХ» на 2012–2020 годы | 30.11.2011 | ||

| «Развитие потенциала инженерной и энергетической инфраструктуры» на 2012–2020 годы | 16.12.2011 | ||

| Минздравсоцразвития Чувашии | |||

| «Социальная поддержка граждан» на 2012–2020 годы | 30.09.2011 | ||

| «Развитие здравоохранения» на 2012–2020 годы | 17.10.2011 | ||

| Минкультуры Чувашии | |||

| «Культура Чувашии» на 2012–2020 годы | 02.11.2011 | ||

| Минспорт Чувашии | |||

| «Развитие физической культуры, спорта и туризма» на 2012–2020 годы | 30.11.2011 | ||

| Минприроды Чувашии | |||

| «Развитие потенциала природно-сырьевых ресурсов и повышение экологической безопасности» на 2012–2020 годы | 28.12.2011 | ||

| Минэкономразвития Чувашии | |||

| «Экономическое развитие и инновационная экономика на 2012–2020 годы» | 21.09.2011 | ||

| Минобразования Чувашии | |||

| «Развитие образования» на 2012–2020 годы | 16.12.2011 | ||

| Минсельхоз Чувашии | |||

| «Развитие сельского хозяйства и регулирование рынка сельскохозяйственной продукции, сырья и продовольствия Чувашской Республики» на 2012–2020 годы | 21.09.2011 | ||

| ГКЧС Чувашии | |||

| «Повышение безопасности жизнедеятельности населения и территорий Чувашской Республики» на 2012–2020 годы | 11.11.2011 | ||

| Минюст Чувашии | |||

| «Развитие потенциала государственного управления» на 2012–2020 годы | 11.11.2011 | ||

| Госслужба занятости Чувашии | |||

| «Содействие занятости населения на 2012-2020 годы» | 30.08.2011 | ||

| Минфин Чувашии | |||

| «Управление общественными финансами и государственным долгом Чувашской Республики» на 2012–2020 годы | 31.10.2011 |

|

|

|

41. Региональный стратегический анализ.

На первый взгляд организационная структура государственной статистики в Российской Федерации полностью отвечает интересам анализа региональной экономики. Первичные статистические данные, получаемые от предприятий, организаций, населения, обобщаются в статистических комитетах субъектов Федерации, а затем окончательно сводятся в Государственном комитете по статистике России. Однако поскольку в прежней централизованной экономике регион не являлся в полной мере экономической подсистемой (экономическим субъектом) национальной экономики, это отражалось на содержании и структуре региональной статистики. Деятельность региональных подразделений государственной статистики в большей степени ориентировалась на передачу отдельных блоков данных в центр и на информационное обслуживание хозяйства местного подчинения. В гораздо меньшей степени региональная статистика была настроена на системное описание экономики региона и на представление национальной экономики как системы взаимодействующих региональных экономик. В частности, на региональном уровне официально не рассчитывались главные макроэкономические показатели и не строились синтетические экономические балансы.

|

|

|

Повышение роли регионов — субъектов Федерации в экономической жизни сопровождается качественным усилением региональной статистики, приближением ее к структуре национальной статистики. Определенное представление о структуре государственной статистики по субъектам Федерации дает двухтомный статистический сборник «Регионы России», регулярно выпускаемый с 1997 г.

42. Система региональных счетов – статистическая база регионального анализа. Понятия и категории СНС, реализуемые на региональном уровне.

На первый взгляд организационная структура государственной статистики в Российской Федерации полностью отвечает интересам анализа региональной экономики. Первичные статистические данные, получаемые от предприятий, организаций, населения, обобщаются в статистических комитетах субъектов Федерации, а затем окончательно сводятся в Государственном комитете по статистике России.

Индикаторы состояния и развития экономики региона. Анализ различных аспектов функционирования и развития экономики региона проводится с целью выявления объективных тенденций и постановки на этой основе объективного диагноза. На этой базе должна строиться стратегия и тактика регионального развития. Построение системы региональных счетов (СРС) — главное направление совершенствования региональной статистики. Для регионов необходимо строить тот же набор счетов, который входит в настоящее время в систему национального счетоводства (СНС), а именно:

• счет товаров и услуг;

• счет производства;

• счет образования доходов;

• счет распределения первичных доходов;

• счет вторичного распределения доходов;

• счет используемого располагаемого дохода;

• счет операций с капиталом.

Разработка важнейших региональных социально-экономических показателей (индикаторов) и на их основе СРС связана с рядом проблем, к числу которых относятся:

|

|

|

• распределение между регионами затрат и результатов видов деятельности, присущих только национальной экономике в целом (оборона, центральное управление, денежная эмиссия и т.п.) или же не имеющих четкой территориальной привязки (услуги внешней торговли, банков и т.п.);

• разделение экономических субъектов, действующих на территории региона, на резидентов и нерезидентов и соответственно их деятельности — на резидентскую и нерезидентскую;

• учет вывоза и ввоза товаров и услуг, а также миграции денег. Статистика межрегионального обмена по своей полноте значительно уступает статистике внешней торговли, несмотря на то, что степень открытости экономики региона гораздо выше, чем открытость национальной экономики.

Вследствие этого затрудняются расчет показателей использования продукции и построение счета товаров и услуг, который включает показатели вывоза и ввоза, а также экспорта и импорта продукции.

На методологической и информационной базе СНС строятся сводные балансы, характеризующие взаимосвязи между элементами экономики региона, такие, как: материальные балансы, балансы основного капитала, трудовых и природных ресурсов, финансовый баланс и наиболее общие балансы — межотраслевой баланс производства и распределения продукции, межотраслевой материально-финансовый баланс.

Общие сведения о регионе. Здесь указывается географическое положение региона (удаленность от сырьевых баз и районов — потребителей продукции), дается общая характеристика природных ресурсов, тип природноклиматической зоны. Характеризуется административное деление региона, указываются общая численность, национальный состав и плотность населения, ВРП региона, место ведущих отраслей в экономике региона, объем промышленной и сельскохозяйственной продукции, прибыль по всем видам хозяйственной деятельности, численность безработных, сбережения и капиталообразующие инвестиции, объем розничного товарооборота. На основании вышеуказанных данных делается вывод о значимости рассматриваемого региона среди субъектов Федерации.

|

|

|

43. Система макроэкономических показателей в СНС и СРС.

При анализе региона, которая формируется на методологической и информационной базе СНС

(СРС)строятся сводные балансы, харак-ие взаимосвязи между элементами экономики региона: материальные балансы, балансы основного капитала, балансы трудовых и природных ресурсов, финансовый баланс, межотраслевой баланс производства и распределения продукции, межотраслевой материально-финансовый баланс.

В комплекс макроэкономических индикаторов для региональных экономических систем входят показатели, характеризующие производство и использование ВРП, изменение уровня цен (инфляции), динамику изменения занятости и уровень инвестиционной активности (ставка банковского кредита) и другие стороны финансовой и хозяйственной деятельности регионов.

К таким показателям по отдельным сферам могли бы быть отнесены следующие:

В сфере производства:

• объем ВРП;

• ВРП на душу населения;

• темпы роста ВРП:

• соотношение темпов роста потребления и инвестиций в основной капитал;

• рост экспортного потенциала региона;

• индекс физического объема промышленной продукции (в сопоставимых ценах);

• степень износа основных производственных фондов;

• удельный вес убыточных предприятий.

В финансовой сфере:

• ставка по кредитам банков;

• темп роста инвестиций в основной капитал;

• индекс соотношения ВРП и налоговых поступлений в региональный бюджет;

• уровень цен (соотношение цен текущего и базового периодов);

• бюджетная обеспеченность региона;

• состояние кредиторской и дебиторской задолженностей региона, в том числе по налогам.

В социальной сфере:

• уровень прожиточного минимума;

• доля оплаты труда в ВРП;

• соотношение среднемесячной заработной платы и прожиточного минимума.

• задолженность по выплате заработной платы, пенсий и пособий;

• доля населения с доходами ниже прожиточного минимума в общей численности населения;

• уровень финансирования социальных программ из регионального бюджета;

• естественная убыль и миграция населения;

• удельный вес официально зарегистрированных безработных и число безработных на одно место;

• динамика общей численности населения региона, активного и занятого населения;

• индекс человеческого развития.

44. Использование СРС в макроэкономическом анализе регионального развития. Система балансовых таблиц «затраты – выпуск».

На методологической и информационной базе СНС строятся сводные балансы, характеризующие взаимосвязи между элементами экономики региона, такие, как: материальные балансы, балансы основного капитала, трудовых и природных ресурсов, финансовый баланс и наиболее общие балансы — межотраслевой баланс производства и распределения продукции, межотраслевой материально-финансовый баланс.

В основе СНС лежит использование статистического межотраслевого баланса (МОБ) производства и распределения продукции, имеющего ряд модификаций. МОБ представляет собой шахматную таблицу и может быть «большим» и «малым», в зависимости от числа включенных отраслей. В настоящее время одним из наиболее известных является межотраслевой баланс В.Л. Леонтьева, получивший название «Затраты - выпуск».

МОБ - это система шахматных таблиц,показывающие взаимосвязи между элементами хозяйственного комплекса.Это связано с тем, что отрасли национальной экономики выступают как производители и формируют предложение благ и услуг, продавая их другим отраслям. Эти же отрасли выступают как потребители, и в этом качестве они формируют спрос, являются покупателями материальных благ и услуг других отраслей.

Система таблиц «Затраты — Выпуск», применяемая в практике современной российской статистики, является частью СНС и содержит подробные характеристики производства и использования товаров и услуг, а также доходов, формирующихся в процессе производства, и позволяет осуществлять макроэкономический анализ этих показателей на более детальном уровне, дополняя и расширяя возможности СНС.

Центральным элементом системы таблиц «Затраты — Выпуск» является так называемая симметричная таблица «Затраты — Выпуск», или таблица межотраслевого баланса (МОБ).

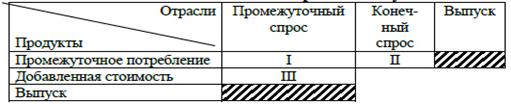

Общая схема таблиц «Затраты-выпуск» представлена в таблице.

|

При составлении таблиц «Затраты-выпуск» используются классификаторы видов экономической деятельности, отраслей и продуктов (ОКВЭД) и (ОКПУД).

В таблицах выделяются три блока так называемых квадрантов. В I и II квадрантах отражаются соответственно промежуточный (производственный) и конечное потребление, в III квадранте — добавленная стоимость по отраслям производства.

45. Межотраслевой региональный баланс

Общая схема таблиц «Затраты-выпуск» представлена в таблице.

При составлении таблиц «Затраты-выпуск» используются классификаторы видов экономической деятельности, отраслей и продуктов (ОКВЭД) и (ОКПУД).

В таблицах выделяются три блока так называемых квадрантов. В I и II квадрантах отражаются соответственно промежуточный (производственный) и конечный спрос на ресурсы, в III квадранте — добавленная стоимость по отраслям производства.

Основное внимание в этих таблицах уделяется взаимосвязи отраслей по производству и использованию их продукции. В сказуемом таблицы приводятся отрасли-потребители продукции, в подлежащем — отрасли-поставщики.

Таким образом, по столбцам I и III квадрантов сумма промежуточного потребления и ДС представляет собой затраты на производство, а по строке I и II квадрантов сумма промежуточного и конечного спроса характеризует использование ресурсов.

Система таблиц «Затраты-выпуск», предлагаемая для разработки руководством ООН по национальным счетам 1993 г., включает в себя последовательность таблиц, характеризующих формирование ресурсов страны, направление их использования, образование добавленной стоимости, трансформацию стоимости товаров и услуг в основных ценах в стоимость в ценах покупателей.

46. Финансовые ресурсы регионов

Финансовые ресурсы региона состоят из внутренних и привеченных ресурсов. Внутренние финансовые ресурсы включают: - ресурсы предприятий и организаций, расположенных в регионе - охватывают чистую прибыль, амортизационные отчисления, доходы от акций и других видов ценных бумаг. - средства населения – это часть денежных доходов, остающаяся после вычета расходов на личное потребление и уплаты налогов. - доходы регионального бюджета формируются за счет налоговых поступлений и неналоговых доходов. - средства внебюджетных фондов, остающиеся на территории региона.

Сопоставление величины собственных бюджетных средств региона с основными направлениями их расходования позволяет оценить финансовое положение региона и его возможности в решении социально-экономических задач. В целях повышения бюджетной обеспеченности региона определяется возможность увеличения его финансовых ресурсов за счет заемных и привлеченных средств. К заемным средствам относятся банковские и бюджетные ссуды, бюджетные ассигнования, облигации региональных займов. Источниками привлеченных средств являются долевой капитал сторонних инвесторов, средства внебюджетных фондов, а также средства федерального бюджета в форме трансфертов, дотаций, субвенций. Основой расширения масштабов привлечения ресурсов может служить пакет эффективных проектов и бизнес-планов строительства новых и модернизации действующих предприятий.

47.Функции и принципы бюджетной системы РФ.

Бюджетная система представляет собой совокупность отношений, возникающих между различными субъектами в процессе: (а) формирования доходов и осуществления расходов бюджетов всех уровней системы и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга; (б) составления и рассмотрения проектов бюджетов системы, их утверждения и исполнения, контроля за их исполнением.

Правовой статус участников бюджетных отношений в Российской Федерации регламентируется: (1) Бюджетным кодексом Российской Федерации; это базовый законодательный акт; (2) соответствующими специальными законами федеральных органов субъектов Федерации и нормативными правовыми актами представительных органов местного самоуправления; (3) указами Президента Российской Федерации; (4) нормативными правовыми актами Правительства Российской Федерации; (5) соответствующими актами федеральных органов исполнительной власти.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

· федеральный бюджет и бюджеты государственных внебюджетных фондов;

· бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

· местные бюджеты.

Функции бюджетной системы:

· экономическая (обеспечивает финансирование важнейших народнохозяйственных объектов субсидирование предприятий и производств, имеющих большое значение).

· важный инструмент межотраслевого и межтерриториального распределения ресурсов. (С помощью налогов и субсидий ограничиваются одни отрасли, а субсидируются другие и во многих странах мира бюджет – главный инструмент поддержки развития слабых районов);

· социальная (государство обеспечивает бесплатное образование, лечение – частичное или полное финансирование из бюджета).

· политическая (финансирование армии, правоохранительных органов).

· НТП (финансирование фундаментальных наук, государственных научно-технических проектов);

· финансирование государственных органов власти.

Бюджетная система Российской Федерации основана на ряде принципов.

1. Принцип единства бюджетной системы РФ означает единство правовой базы, денежной системы, форм бюджетной документации, логики бюджетного процесса, санкций за нарушения бюджетного законодательства РФ, а также единый порядок финансирования расходов бюджетов всех уровней и ведения бухгалтерского учета бюджетных средств.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов и органами местного самоуправления.

3. Принцип самостоятельности бюджетов предполагает:

(а) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс;

(б) наличие собственных источников доходов бюджетов каждого уровня, определяемых в соответствии с законодательством РФ;

(в) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

(г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов, финансирования дефицитов;

(д) право использования доходов, дополнительно полученных в ходе исполнения законов о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы этих бюджетов, а также иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ и законами о государственных внебюджетных фондах, подлежат отражению в соответствующих бюджетах в обязательном порядке и в полном объеме.

5. Принцип сбалансированности бюджета означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

6. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Принцип общего (совокупного) покрытия расходов предполагает покрытие всех бюджетных расходов общей суммой доходов бюджета и поступлений из источников финансирования его дефицита, которые не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

8. Принцип гласности означает: (а) обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; (б) обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета.

9. Принцип достоверности бюджета предусматривает обеспечение надежности показателей прогноза социально-экономического развития соответствующей территории и реалистичности расчета доходов и расходов бюджета.

10. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств, являются нарушением бюджетного законодательства РФ.

11. Принцип равенства бюджетных прав субъектов РФ и муниципальных образований. Означает определение бюджетных полномочий органов власти субъектов РФ и местного самоуправления, установления и использования расходных обязательств, формирование налоговых и не налоговых доходов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и правилами.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 616; Нарушение авторских прав?; Мы поможем в написании вашей работы!