КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цели и мотивы осуществления сделок слияний и поглощений, выбор объектов

|

|

|

|

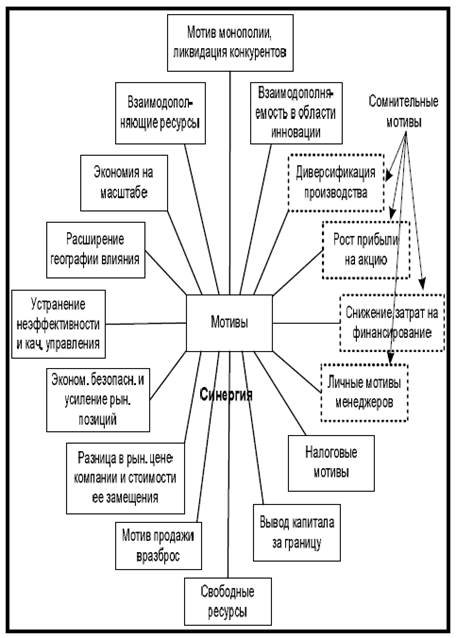

Цель большинства слияний и поглощений — рост капитализированной стоимости объединенной компании. Безусловно, есть компании-покупатели, для которых цель - устранение конкурента через его покупку и последующее закрытие производства. Выявление мотивов слияний и поглощений очень важно, поскольку они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. Выделим основные мотивы слияний и поглощений (рис. 3.1; табл. 3.1-3.3).

Рисунок 3.1. Основные мотивы слияний и поглощений

o Экономия, обусловленная масштабами, — единственная цель горизонтальных слиянии — достигается тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения объема производства. Один из источников такой экономии заключается в распределении постоянных издержек на большее число единиц продукции. Существуют пределы увеличения объема производства, при превышении которых издержки на производство могут существенно возрасти, что приведет к падению рентабельности производства.

o Взаимодополняющие ресурсы. Несколько компаний располагают взаимодополняющими ресурсами. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, чего ей не хватало, при этом получает эти ресурсы дешевле, чем если бы пришлось их создавать самостоятельно.

o Мотив монополии и ликвидация конкурентов. При слиянии, прежде всего, горизонтального типа решающую роль играет (гласно или негласно) стремление достичь или усилить свое монопольное положение. Антимонопольное законодательство ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию.

|

|

|

o Взаимодополняемость в области инновации. Выгоды от слияния могут быть получены в связи с экономией на дорогостоящих работах по разработке новых технологий и созданию новых видов продукции, а также на инвестициях в новые технологии и новые продукты. Одна компания может иметь выдающихся исследователей, инженеров, программистов и т.д., но не обладать соответствующими производственными мощностями, сетью реализации. Другая компания может иметь превосходные каналы сбыта, но не имеет инноваций.

o Свободные ресурсы. Компания создает крупные потоки денежных средств и направляет образовавшиеся излишки денежных средств на покупку акций других компаний.

o Расширение географии влияния. Расширение географии позволяет выйти на новые рынки сбыта, когда возможности традиционного рынка исчерпаны. Кроме того, став транснациональной, компания снижает свою подверженность локальным политическим и экономическим рискам, усиливается ее позиция на переговорах с властями.

o Устранение неэффективности и повышение качества управления. Слияния и поглощения компаний могут ставить своей целью достижение эффективности управления, означающей, что управление активами одной из компаний было неэффективным, а после слияния ее активы становятся в большей степени управляемыми. Всегда можно найти предприятия, в которых возможности снижения затрат и повышения объемов продаж и прибыли остаются не до конца использованными, компании, страдающие от недостатка таланта или мотивации руководителей, т.е. компании, имеющие неэффективный аппарат управления.

Практика подтверждает, что объектами поглощений, как правило, оказываются компании с невысокими экономическими показателями: например, ОАО «Северсталь» имело рентабельность 25%, а поглощенная им Lucchini — 12%.

|

|

|

o Обеспечение экономической безопасности и усиление рыночных позиций. Мотив обеспечения безопасности (в том числе экономической — с точки зрения поставок сырья и продажи готовой продукции и цен на них) служит обоснованием для вертикальной интеграции.

o Разница в рыночной цене компании и стоимости ее замещения. Проще купить действующее предприятие, чем строить новое. Это целесообразно, когда рыночная оценка имущественного комплекса компании-мишени меньше стоимости замены ее активов.

o Мотив продажи вразброс. Иначе этот мотив можно сформулировать следующим образом: возможность «дешево купить и дорого предать». Компания даже при условии приобретения ее по цене несколько выше рыночной стоимости в дальнейшем может быть продана по частям с получением значительного дохода.

o Вывод капитала за границу. В российской практике в качестве меры обеспечения безопасности капитала характерен также мотив вывода денег за границу, ширмой для которого являются сделки по слиянию / поглощению. Пример — покупка АФК «Система» (через подконтрольную ОАО «Комстар-ОТС») блокирующего пакета 25% + 1 акция компании ОАО «Связьинвест» у Access Industries американского бизнесмена с российскими корнями Л. Блаватника. В результате этой сделки 1.3 млрд. долл. легально переведены за рубеж.

o Налоговые мотивы. Например, высокоприбыльная компания, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами.

o Диверсификация производства. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг).

o Рост прибыли на акцию. Высокий показатель PPS / EPS (цена акции / прибыль на акцию) — при слияниях причина высокого показателя заключается в том. что инвесторы ожидают быстрого роста прибылей в будущем. Если компания добилась роста этого показателя за счет покупки компаний с медленным темпом роста и низкими показателями Р / Е, то ей придется и дальше проводить цепочку слияний, чтобы поддержать этот рост.

o Снижение затрат на финансирование (операционная синергия). Объединившимся компаниям заимствование обходится дешевле, чем каждой их них по отдельности.

|

|

|

o Личные мотивы менеджеров. Так. стремлению к увеличению масштабов компаний способствовало применение опционов как средства долгосрочного поощрения.

Прежде чем провести сделку слияния или поглощения, необходимо всесторонне проанализировать ситуацию - определить, насколько полно компании удастся реализовать свои возможности в планируемом поглощении или слиянии. Подготовительная фаза сделки, как правило, включает несколько стадий.

1. Анализ отрасли. Компания выбирает отрасль для поглощения, проектирует динамику ее роста и структуру, определяет и прогнозирует расстановку сил. воздействие макроэкономических факторов, изучает возможности технологических законодательных и конкурентных изменений, колебаний спроса.

2. Самооценка. Выбрав отрасль, компания анализирует собственное положение, определяя свои навыки, за счет которых можно создать стоимость в поглощенной компании, оценивает возможности для создания синергетических эффектов.

3. Отбор кандидатов на слияние или поглощение. Исследуются операционные характеристики, структура собственности, финансовые показатели, что позволяет определить наиболее привлекательных из них. В успешных поглощениях, как правило, приобретается вторая или третья по показателям эффективности компания отрасли, так как за лучшую компанию приходится очень дорого платить, а отсталую и недорогую компанию редко удается превратить в высокоэффективное предприятие. Потенциальный объект поглощений определяет следующие факторы:

o стоимость актива;

o конкурентные преимущества:

o перспективы роста;

o повышение эффективности бизнеса;

o операционная синергия;

o быстрая окупаемость инвестиций;

o источник финансирования сделки;

o ясная стратегия выхода.

4. Определение возможностей для создания синергии. Успех сделки во многом зависит от способности реально оценить возможности создания стоимости в результате интеграции сбытовых, производственны к. исследовательских и других мощностей, усиления рыночных позиций, уменьшения штата, переноса технологий и т.п. Компании часто переоценивают возможности создания синергетических эффектов и в результате сделки не создают стоимости.

|

|

|

5. Определение возможностей для создания стоимости за счет реструктуризации компании. Потенциально прибыльными компаниями часто плохо управляют, и за счет их реструктуризации — создания новых стратегических и операционных возможностей, финансовой оптимизации, продажи или приобретения новых активов — можно создать значительную стоимость.

6. Финансовая оценка кандидата. На этом этапе проводится оценка стоимости поглощаемой компании с применением внутренних (дисконтированных денежных потоков с учетом с энергетических эффектов) и внешних показателей (рыночные оценки, прецеденты аналогичных сделок и т.д.).

7. Оценка возможных рисков при слиянии и поглощении. Это потеря клиентов, ценовая война / давление, атака конкурентов, потеря ключевых сотрудников, отсутствие необходимых навыков, политическое / культурное сопротивление поглощаемой компании, нарушения обязательств со стороны поставщиков и дистрибьюторов, сбой неапробированных технологий, неоднозначность реакции со стороны рабочего коллектива, неоднозначность реакции со стороны регулирующих органов, негативный PR и др.

8. Оценка стоимости компании и возможных синергетических эффектов крайне важна. Немногие компании получают от слияний и поглощений, что ожидают, отчасти потому, что переоценивают величину синергетических эффектов и переплачивают за компанию.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 702; Нарушение авторских прав?; Мы поможем в написании вашей работы!