КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Технология проведения сделок слияний и поглощений

|

|

|

|

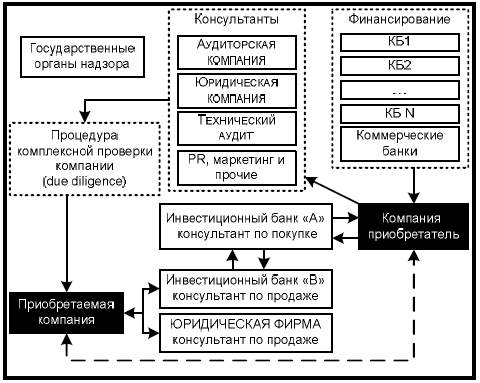

Традиционно выделяют две стороны процесса слияний и поглощений: компанию приобретателя и компанию-цель. На современном этапе развития российского рынка в этом процессе тесно участвуют государство, аудиторские, юридические компании, проводящие процедуры проверки due diligence (Due diligence — процедура оценки благонадежности), инвестиционные банки, оказывающие и консультационные услуги, и услуги по поиску компаний для поглощений и финансированию сделок (рис. 5.1).

Рис 5.1. Участники процесса слияний и поглощений

Существует несколько вариантов проведения сделки. Выбор того или иного зависит от ряда факторов: насколько дружественны стороны, кто выступает инициатором сделки (продавец или покупатель), какие компании объединяются (публичные или частные), сколько сторон участвует в переговорном процессе (контролируемый аукцион или двусторонний процесс).

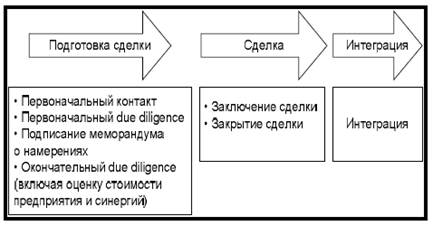

Если эти правила не соблюдаются, то возникает риск либо развалить потенциально выигрышную сделку, либо переплатить за актив, например, предложив слитком высокую цену на раннем этапе, когда еще нет достаточного объема информации (рис. 5.2).

Рис 5.2. Основные стадии процессов слияний и поглощений

• Первоначальный контакт. На этом этапе проводится первое знакомство компаний, происходит обмен обзорными материалами, обсуждается принципиальная заинтересованность сторон (здесь не проводится никаких дискуссий о стоимости) и заключается соглашение о конфиденциальности. Этап включает финансовую разведку.

• Первоначальный due diligence. На втором этапе стороны раскрывают контрагенту детальную, в основном конфиденциальную, информацию, как правило, не всю, а лишь ту, разглашение которой не нанесет существенного урона. Например, сведения об объеме продаж передаются в целом, не по отдельным клиентам и контрактам.

• На этом этапе анализируется бухгалтерская отчетность (составленная по российским стандартам или МСФО) за последние несколько лет, внутренняя финансовая отчетность для оценки рентабельности каждого торгового объекта и (если есть) других центров затрат и прибылей и материальные активы и обязательства сети, а также анкеты топ-менеджеров, юридическая структура компании. состав и структура акционеров. На основе этих данных строится финансовая модель и ориентировочно рассчитывается ее будущие финансовые потоки, проводится первоначальная оценка стоимости поглощаемой компании. На этом этапе собственники зачастую обнаруживают, что они не осведомлены о состоянии дел компании.

• Подписание меморандума о намерениях. Традиционно его подписание не обязывает стороны заключать сделку. В ходе переговоров достигается первичное соглашение по стоимости сделки, ее структуре, и инициируется процесс интеграции (переговоры с антимонопольными органами, внутренняя подготовка к интеграционному процессу, оценка размера и источников синергии). Это соглашение, как правило, еще не имеет обязательной юридической силы, за исключением пункта о конфиденциальности и эксклюзивности переговоров, но часто в него вносят дополнительные условия.

• Окончательный due diligence. Действия на этом этапе зависят от результатов первоначального due diligence и принципиально отличаются только степенью раскрытия информации. Проверка завершается подготовкой договоров купли-продажи и иных сопутствующих соглашений, проведением согласований с государственными органами и т.д. Если по итогам due diligence первоначальные предположения о структуре сделки и о цене изменяются, то переговоры о стоимости сделки продолжаются. В результате либо подписывается окончательный договор о покупке бизнеса, либо стороны расходятся.

• Заключение сделки. Кроме переговоров для определения окончательной цены и структуры сделки и формального юридического оформления всех необходимых документов, на этом этапе начинается предварительное планирование интеграции.

• Окончательная цена сделки зависит от многих факторов, но в первую очередь от существующей и потенциальной прибыльности бизнеса, а также от качества бизнеса и его активов до конкуренции за покупку, структуры покупки и разделения рисков между партнерами по сделке.

• Закрытие сделки. В ожидании одобрения регулирующих органов на этом этапе руководство активно взаимодействует с менеджерами компании, инвесторами, аналитиками и прессой. Это — первый шаг к интеграции.

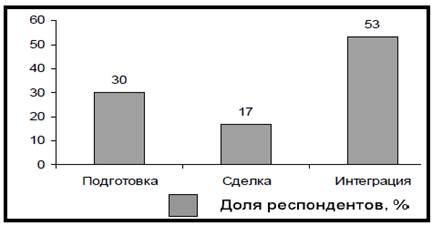

• Интеграция. Под интеграцией понимается производственное и организационное объединение предприятий. По оценке специалистов McKinsey. наибольший риск провала слияния возникает на этапе интеграции (рис. 5.3).

Рис. 5.3. Степень рисков на различных стадиях процесса слияний / поглощений

Эксперты обычно указывают три причины неудачи слияний и поглощений:

• неверная оценка поглощающей компанией привлекательности рынка или конкурентной позиции поглощаемой (целевой) компании;

• недооценка размера инвестиций, необходимых для осуществления сделки по слиянию или поглощению компании;

• ошибки, допущенные в процессе реализации сделки по слиянию, менеджеры не могли оправиться с трудностями, обусловленными интегрированием двух компаний с различными особенностями производственного процесса, бухгалтерского учета, корпоративной культуры.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 652; Нарушение авторских прав?; Мы поможем в написании вашей работы!