КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Применение индекса-дефлятора при составлении сметы в программе Smeta WIZARD

|

|

|

|

Сантехнические работы.

4. Работы по установке оборудования: приобретение оборудования и его монтаж, технологические трубопроводы, металлические конструкции, относящиеся к оборудованию и т. п.

В таблице 1.5.1. представлен пример индексов к элементам прямых затрат по видам работ, введенных Санкт-Петербургским региональным центром по ценообразованию в строительстве для применения на территории Санкт-Петербурга на март 2008 г. (журнал «Ценообразование и сметное нормирование в строительстве» №3, 2008 г., таблица 1.2).

Таблица 1.5.1.

Индексы к элементам прямых затрат в сметных ценах на 01.01.2000 г.

и на 01.01.1984 г. по видам работ.

| № п/п | Наименование видов работ и конструктивных элементов | Год | Оплата труда рабочих | Эксплуатация машин и механизмов | Материалы с доставкой | |

| структурный интервал | в среднем | |||||

| 1. | Земляные работы | 8,006 | 5,610 | 4,950-5,469 | 5,274 | |

| 150,77 | 125,95 | 81,36-95,12 | 86,47 | |||

| 2. | Фундаменты ленточные | 8,006 | 5,683 | 6,472-7,572 | 6,865 | |

| 150,77 | 121,61 | 125,23-135,43 | 132,94 | |||

| . . . | ||||||

| 6. | Конструкции из кирпича и блоков | 8,006 | 6,216 | 5,739-6,261 | 5,974 | |

| 150,77 | 112,82 | 129,18-140,94 | 134,46 | |||

| . . . | и т. д. |

Подобные таблицы приводятся по всем видам работ в ежемесячных выпусках указанного выше журнала. Как было отмечено выше, издателем этого журнала теперь является Координационный центр по ценообразованию и сметному нормированию в строительстве, поэтому в нем приводятся также индексы изменения сметной стоимости строительства по Федеральным округам и регионам Российской Федерации. Эти индексы применяются к сметной стоимости на 01.01.2000г., определенной по Федеральным единичным расценкам (ФЕР-2001, ФЕРм-2001, ФЕРр-2001 и ФЕРп-2001).

Как видно из таблицы 1.5.1., индексы на материалы к сметным ценам 2000 и 1984 годов приведены в виде «ценового поля» показателей, определяющих разброс цен на ресурсы в зависимости от проектных решений и условий поставки. Согласование конкретной цены материалов производится между подрядчиком и заказчиком в процессе согласования договорной цены на объект в целом.

Структурный интервал показывает, что с учетом рыночных факторов и технологических решений производства данного вида работ обоснованная цена материальных ресурсов должна лежать в определенных пределах.

В отдельных случаях подрядчик и заказчик могут договориться о применении так называемых «индивидуальных индексов», рассчитанных на основании данных, заложенных в единичных расценках и текущих фактических цен закупки материалов.

В случае, когда сметы или акты приемки выполненных работ составляются без детального деления на виды работ, то применяются индексы к элементам прямых затрат на полный комплекс работ по возведению объекта.

Так на объектах жилищного строительства рекомендуется применять комплексные индексы к элементам прямых затрат по следующим типам жилых домов:

· строительство в целом;

· жилые дома кирпичные;

· жилые дома из сборного железобетона;

· жилые дома полномонолитные;

· сборно-монолитные дома с ограждающими конструкциями из кирпича и т.д.

Такие комплексные индексы к элементам прямых затрат по видам строительства могут применяться для расчетов между заказчиком и генеральным подрядчиком.

В свою очередь генподрядчик расплачивается с субподрядчиками с использованием индексов по видам работ.

Естественно, что комплексные индексы имеют более высокую степень погрешности по сравнению с индексами по видам, но при достаточно больших объемах, эта погрешность нивелируется за счет применения более высоких и более низких индексов.

В приложении 5 таблице 1.2. представлен пример комплексных индексов к элементам прямых затрат на декабрь 2006 г. по данным Санкт-Петербургского РЦЦС (журнал «Ценообразование и сметное нормирование в строительстве №12, 2006 г., таблица 1.1.).

Комплексные индексы к элементам прямых затрат могут использоваться для составления инвесторских смет, формирования предложений между заказчиком и подрядчиком о цене строительства, а также для расчетов между заказчиком и подрядчиком по всему комплексу работ на объектах в соответствии с условиями заключенных договоров подряда.

При применении комплексных индексов прямые затраты на полный комплекс работ по объекту ПЗтек будут определяться по формуле.

| ПЗтек = | Срот.баз * Изп + Сэмм.баз * Иэмм + Смат.баз * Имат (1.5.2) | |

где

Срот.баз, Сэмм.баз, Смат.баз — соответственно стоимость труда рабочих, эксплуатации строительных машин и материалов в базисном уровне цен на полный комплекс работ;

Изп, Иэмм, Имат – индексы к элементам прямых затрат.

Расчет индексов по регионам осуществляется, как правило, специализированными организациями: региональными центрами по ценообразованию в строительстве, межведомственными комиссиями, службами органов управления строительным комплексов и др.

Основой для расчета индексов служат так называемые «ресурсно-технологические модели расчета индексов». Такая модель представляет собой выборку основных материальных ресурсов из типовых смет по виду работ. На первом этапе по каждому виду материалов определяется текущая сметная цена на определенный месяц текущего года, которая сравнивается с базисной сметной ценой 2000 г. и, таким образом, определяется повышающий индекс к ценам 2000 г. по каждому материалу, а на втором этапе – средневзвешенный индекс по всей совокупности материалов, используемых для данного вида работ.

Подобным образом определяются повышающие индексы на комплекс работ и объекты в целом.

Важно отметить, что индексация сметной стоимости во всех регионах Российской Федерации должна проводиться на единых методических принципах путем разработки типовых ресурсно-технологических моделей по видам работ в виде «Укрупненных сметных норм по видам и комплексам работ, разработанных на основе ГЭСН-2001».

Это позволит унифицировать индексацию сметной стоимости в Российской Федерации и сделать ее понятной по составу всем участникам инвестиционно-строительной сферы.

Отметим некоторые рекомендации по использованию индексов к элементам прямых затрат в практике расчетов за выполненные работы в строительстве.

Порядок индексации сметной стоимости должен быть подробно отражен в договоре подряда. Рекомендуется применять «скользящую» договорную цену, при формировании которой учитываются инфляционные процессы.

При таком подходе договорная стоимость комплекса работ Сдог будет определяться по формуле:

| Сдог = | Ссм * (Умат * | Имат | + Узп * | Изп | + Уэмм * | Иэмм | ) | (1.5.3) |

| Иомат | Иозп | Иоэмм |

где

Ссм – сметная стоимость комплекса работ в ценах на момент подписания договора подряда;

Умат, Узп, Уэмм — соответственно удельный вес стоимости материалов, расходов на оплату труда рабочих и затрат на эксплуатацию машин в составе сметной стоимости;

Имат, Изп, Иэмм – индексы к элементам прямых затрат на момент расчета за выполненные работы;

Иомат, Иозп, Иоэмм – индексы к элементам прямых затрат на момент подписания договора подряда.

Оплату выполненных работ рекомендуется производить заказчиком по индексам на момент фактического выполнения этих работ. В случае отставания от графика – по индексам, действовавшим на время выполнения работ по плану.

В случае задержки оплаты выполненных и принятых работ со стороны и по вине заказчика подрядчик вправе потребовать компенсации затрат вследствие влияния инфляционных факторов в соответствии с условиями договора подряда, в котором должны быть предусмотрены соответствующие штрафные санкции за задержку оплаты.

Индексация затрат по оплате труда машинистов осуществляется по индексу на оплату труда рабочих, а не по общему индексу к эксплуатации строительных машин. Общий индекс по машинам учитывает индексацию всех остальных составляющих стоимость машино-часа (амортизация, единовременные затраты, расход потребляемых ресурсов и др.).

Кроме индексации элементов прямых затрат по видам и комплексам работ, зданиям и сооружениям в практике сметного ценообразования и расчетов за выполненные работы используются индексы к общей стоимости строительно-монтажных работ по видам строительства, зданиям и сооружениям, видам и комплексам работ. В этом случае в качестве базы индексации принимается общая сметная стоимость в базисном уровне цен 2000 г. с учетом накладных расходов и сметной прибыли.

Такой порядок индексации сметной стоимости используется для составления инвесторских смет, формирования договорных цен в строительстве и расчетов между заказчиком и подрядчиком за выполненные работы в соответствии с договорами подряда.

Существенным недостатком такого способа индексации является высокая степень погрешности. Дело в том, что индексы определяются на основе определенных долей (в процентном отношении), приходящихся на все элементы базисной сметной стоимости. Эти доли принимаются по типовым проектам, а по конкретным объектам указанные доли могут быть другими, так как меняется структура работ. Поэтому в качестве аналога следует использовать наиболее близкие объекты по конструктивному решению.

В таблице 1.5.2. представлен пример общих индексов на март 2008 г. по данным Санкт-Петербургского РЦЦС (журнал «Ценообразование и сметное нормирование в строительстве №3, 2008 г.).

Таблица 1.5.3.

Индексы к полной стоимости СМР в сметных ценах на 01.01.2000 г и на 01.01.1984 г.

| № п/п | Наименование объектов и видов работ | Год | Индексы | ||

| На весь комплекс работ | в том числе по стоимости материалов (без НДС) | К ценам, рекомендуемым в предыдущем месяце | |||

| |||||

| Строительство в целом | 5,743 | 5,137 | 1,035 | ||

| 119,28 | 125,21 | 1,029 | |||

| 1. | Жилые дома кирпичные | 5,948 | 5,348 | 1,037 | |

| 120,99 | 120,57 | 1,037 | |||

| 2. | Жилые дома монолитные | 5,739 | 4,955 | 1,038 | |

| 128,75 | 131,86 | 1,034 | |||

| . . . | |||||

| 14. | Производственные здания и сооружения | 5,735 | 5,373 | 1,023 | |

| 111,53 | 123,60 | 1,022 | |||

| . . . | и т.д. | ||||

| |||||

| 1. | Земляные работы | 6,319 | 5,274 | 1,049 | |

| 152,69 | 86,47 | 1,051 | |||

| 2. | Фундаменты ленточные | 7,012 | 6,865 | 1,037 | |

| 121,00 | 132,94 | 1,037 | |||

| . . . | |||||

| 6. | Кровли | 5,052 | 3,619 | 1,042 | |

| 122,80 | 99,39 | 1,039 | |||

| . . . | и т.д. |

При применении общих индексов для определения стоимости работ в текущих ценах вначале определяется сметная стоимость в базисных ценах, а затем применяется общий индекс по соответствующему объекту или виду работ.

Лимитированные затраты могут исчисляться как до применения общих индексов, так и после.

Выше были рассмотрены вопросы применения основных видов индексов при приведении сметной стоимости СМР к текущим ценам.

Вместе с тем могут применяться и другие виды индексов.

Так используются прогнозные индексы-дефляторы к общей стоимости СМР. Основное назначение этих индексов заключается в определении фиксированных договорных цен в строительстве в будущем.

Потребность в таких индексах возникает как у заказчиков, так и у подрядчиков. Заказчики хотят знать конечный объем капитальных вложений, необходимый для реализации инвестиционно-строительного проекта с учетом удорожания строительства во времени. В свою очередь, подрядчикам также необходимо рассчитать твердую цену на весь срок строительства объекта. Особенно это важно в условиях распределения строительных заказов путем проведения подрядных торгов.

Конечно, применение прогнозных индексов-дефляторов сопряжено с определенным риском как для заказчика, так и для подрядчика.

Конечная (фактическая) стоимость инвестиционно-строительного проекта может оказаться выше или ниже, чем стоимость, определенная по индексам-дефляторам. В первом случае все издержки удорожания лягут на подрядчика, а во втором – экономия останется в его распоряжении.

В связи с этим следует привести положения Гражданского Кодекса Российской Федерации. В частности, в статье 710 сказано: «В случаях, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором подряда, если заказчик не докажет, что полученная подрядчиком экономия повлияла на качество работ. В договоре подряда может быть предусмотрено распределение полученной подрядчиком экономии между сторонами».

Прогнозные индексы-дефляторы, как правило, разрабатываются к общей стоимости, определенной в текущем уровне цен на момент заключения договора подряда.

Расчет фиксированной договорной цены осуществляется в следующей последовательности:

1. Определяется сметная стоимость в ценах на момент начала строительства с использованием индексов по элементам прямых затрат или комплексных;

2. Полученная сметная стоимость СМР увеличивается на прогнозный индекс-дефлятор по соответствующему сроку выполнения работ;

Производится начисление соответствующих лимитированных и прочих затрат и предусматривается резерв средств на непредвиденные работы и затраты в размере:

2% - для объектов жилищно-гражданского и социального назначения;

3% - для объектов производственного назначения.

При осуществлении промежуточных расчетов за выполненные работы с общей фиксированной ценой можно исходить из процента выполнения общего объема работ или составлять акты приемки выполненных работ по текущим индексам изменения сметной стоимости, при этом заказчик производит оплату работ в пределах 95 % объема выполненных работ. Окончательный расчет выполняется после сдачи объекта в эксплуатацию.

Индексы-дефляторы должны разрабатываться специализированными организациями, как правило, Региональными центрами по ценообразованию в строительстве на основе постоянного мониторинга цен на строительную продукцию в регионе.

Для применения индекса дефлятора в локальной смете нужно выполнить следующие действия:

1. В расчете перехода в цены установить курсор на строку, перед которой нужно добавить индекс-дефлятор (строка первой лимитированной затраты). Если смета состоит из нескольких разделов, то индекс-дефлятор нужно добавить в расчете перехода в цены (суммирующем).

2. На панели инструментов «Стандартная» нажать кнопку «Создать строку»  и выбрать тип строки «Коэффициент».

и выбрать тип строки «Коэффициент».

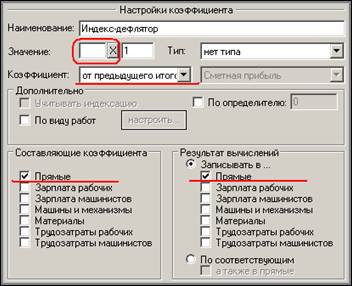

3. В открывшемся окне «Коэффициенты перехода в цены» нужно указать настройку данного коэффициента в соответствии с рис. 1.5.2. Обязательно нужно указать: от какой строки рассчитывается данный коэффициент (От предыдущего итого); составляющие коэффициента (коэффициент рассчитывается от всей стоимости, поэтому «Прямые») и куда записывать результат вычислений (Прямые). Значение коэффициента ставим в соответствии с настройкой строки «Итого», которую нужно будет добавить после индекса-дефлятора. Например, индекс-дефлятор составляет «1,045». Если «Итого» с настройкой: «Вид итога» - «Стандартный»; «Тип итога» - «Включая предыдущее Итого», то значение индекса дефлятора нужно поставить на 1 меньше, т.е. «0,045». Если указать настройку строки «Итого»: «Вид итога» - «Стандартный»; «Тип итога» - «Не включая предыдущее «Итого», то значение индекса дефлятора нужно указать «0,045».

Рис. 1.5.2. Настройка индекса дефлятора

4. После заполнения всех настроек коэффициента, его можно сохранить в списке коэффициентов для дальнейшего использования, нажав кнопку «Добавить». В дальнейшем для применения индекса-дефлятора нужно двойным щелчком левой кнопкой мыши загружать настройки этого коэффициента.

5. Нажать кнопку «ОК».

6. Между строкой «Индекс дефлятор» и строкой лимитированной затраты нужно добавить строку «Итого», установив курсор на строку лимитированной затраты и выбрав в тип строки «Итого». Настройка строки «Итого» указывается в соответствии с тем, как поставлено значение индекса-дефлятора.

Для приведения сметной стоимости к местным условиям используются территориальные поправочные коэффициенты. Эти коэффициенты можно условно разделить на две группы:

К первой группе относятся территориальные коэффициенты приведения цен федерального уровня по базовому району (Московская область) к условиям конкретного региона. Такие коэффициенты необходимы, например, в случае использования ФЕР-2001 для определения сметной стоимости строительной продукции.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 11697; Нарушение авторских прав?; Мы поможем в написании вашей работы!