КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ безубыточности

|

|

|

|

Комплексный экономический анализ источников финансирования деятельности организации. Оценка оптимальности структуры капитала на основе эффекта финансового рычага.

Цель анализа: разработка мероприятий по укреплению финансовой устойчивости организации, прогноз показателей финансовой устойчивости на краткосрочную и долгосрочную перспективу.

Задачи анализа:

1. оценить структуру источников финансирования организации

2. оценить характер размещения капитала в активах

3. оценить обеспеченность запасов собственными и приравненными к ним источниками финансирования

Источники информации для анализа: бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет о движении капитала, пояснения к балансу, ведомости учета расчетов с дебиторами и кредиторами, данные аналитического учета движения активов, капитала и обязательств.

Капитал организации – это источник финансирования финансово-хозяйственной деятельности. Совокупный капитал состоит из собственного и заемного.

Собственный капитал подразделяется на внешние (за счет эмиссии акций) источники средств и внутренние (за счет части прибыли) источники средств.

Для оценки структуры источников финансирования используется ряд показателей:

1. Коэф фин устойчивости = СК/сумма активов

2. Коэф автономии = (СК + долгоср об)/сумма активов. Показывает - доля собственных и долгосрочных источников финансирования активов организации

3. Коэф фин зависимости – плечо финансового рычага = ЗК (сумма краткосрочных и долгосрочных обязательств) / СК

Финансовый риск – это измеритель фин риска, связанный с возможным недостатком средств для выплаты по кредитам и займам.

Плечо ФР = ЗК / СК

ЭффектФР = (1-налоговая ставка)*Плечо

Если «-», то ЗС используются не эффективно.

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации. Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода. По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей. В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются: 1) математический метод (метод уравнения); 2) метод маржинального дохода (валовой прибыли); 3) графический метод. Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия: Выручка от продаж продукции (работ, услуг) – Совокупные переменные расходы – Постоянные расходы = Прибыль или

Цена единицы продукции × Х – Переменные расходы на единицу продукции × Х –Постоянные расходы = Прибыль, где Х – объем реализации в точке безубыточности, шт. Затем в левой части уравнения за скобку выносится объем реализации (X), аправая часть — прибыль — приравнивается к нулю (поскольку цель данного расчета — в определении точки, где у предприятия нет прибыли):

Х × (Цена единицы продукции – Переменные расходы на единицу продукции) – Совокупные постоянные расходы = 0. При этом в скобках образуется маржинальный доход на единицу продукции. (Следует помнить, что маржинальный доход — это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными издержками.) Далее выводится конечная формула для расчета точки равновесия: Х= совокупные постоянные расходы/ маржинальный доход на единицу продукции, шт.

Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу. В состав маржинального дохода входят прибыль и постоянные издержки. Вышеупомянутая организация так должна реализовать свою продукцию (товар), чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия. Альтернативная формула расчета имеет вид: Совокупный маржинальный доход – Совокупные постоянные расходы = Прибыль. Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом: Маржинальный доход на единицу продукции × Объем реализации (шт.) = Совокупные постоянные расходы

Или Точк безубыточностии=совокупные постоянные расходы/маржинальный дох на ед продукц (шт)

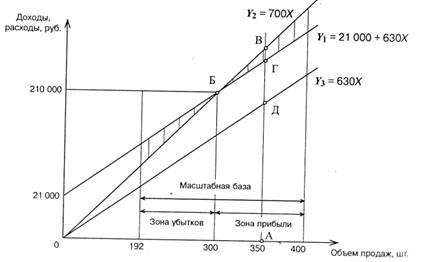

Графический метод. Точку безубыточности можно определить, воспользовавшись данным методом (рис. 1.1).

Рис. 1.1.График безубыточности (I вариант)

График состоит из двух прямых — прямой, описывающей поведение совокупных затрат (Y1). и прямой, отражающей поведение выручки от продаж продукции (работ, услуг, товаров) (Y2), в зависимости от изменения объемов реализации.

На оси абсцисс откладывается объем реализации (товарооборот) в натуральных единицах измерения, на оси ординат — затраты и доходы в денежной оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии равновесия.

8. 28 Система показателей анализа и оценки финансовых результатов деятельности организации; факторный анализ прибыли

Основной целью анализа ф инансовых результатов является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности предприятия (т.е. на повышение эффективности управления финансовыми результатами хозяйственной деятельности организации).

Для достижения данной цели в ходе проведения анализа решаются следующие задачи:

систематический контроль за формирование финансовых результатов;

определение влияния как объективных, так и субъективных факторов на финансовые результаты;

выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

разработка мероприятий по освоению выявленных резервов.

Информационной базой анализа финансовых результатов выступают: бухгалтерский баланс, отчет о финансовых результатах, данные аналитического учета по счетам 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)», соответствующие таблицы бизнес-плана предприятия, информация о финансовых результатах организаций данной отрасли, а также данные управленческого учета, службы статистики и др. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о финансовых результатах бухгалтерской (финансовой) отчетности.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный его рост (собственного капитала) может быть оценена системой показателей финансовых результатов.

Прибыль – часть чистого дохода, который непосредственно получают предприниматели после реализации продукции (работ, услуг) как вознаграждение за вложенный капитал и риск предпринимательской деятельности. В количественном выражении она представляет собой разность чистой выручки (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимости реализованной продукции. Следовательно, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли.

Убытки же по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставят хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство.

По составу включаемых элементов:

- валовая (маржинальная) прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);

- прибыль от продаж - это разность между суммой маржинальной прибыли и постоянными расходами отчетного периода;

- прибыль до налогообложения = прибыль от продаж + Проценты к получению - Проценты к уплате + Доходы от участия в других организациях + Прочие доходы - Прочие расходы;

- чистая прибыль - это та ее часть, которая остается в распоряжении предприятия после уплаты процентов, налогов и прочих обязательных отчислений.

Цель факторного анализа прибыли от продаж – выявление резервов ее повышения.

Проведение факторного анализа проходит в несколько этапов: отбор факторов; систематизация факторов; моделирование связи результативных и факторных показателей; оценка влияния и роли факторов на величину результативного показателя; использование факторной модели.

На прибыль от продаж оказывают влияние следующие факторы:

1) Изменение отпускных цен на продукцию = выручка от продажи продукции в действующих ценах – выручка от продаж в отчетном году в ценах базового года;

2) Изменение цен на материалы, тарифов на энергию и перевозки, тарифных ставок (окладов) оплаты труда. Используют сведения о себестоимости продукции;

3) Нарушение хозяйственной дисциплины;

4) Увеличение объема продукции в оценке по базисной полной себестоимости (собственно объема продукции);

5) Уменьшение объема продукции за счет структурных сдвигов в составе продукции;

6) Уменьшение затрат на 1 руб. продукции за счет режима экономии. Выражается разницей между базовой полной себестоимостью фактически проданной продукции и фактической себестоимостью, исчисленной с учетом изменения цен на материальные и прочие ресурсы и причин, связанных с нарушениями хозяйственной дисциплины;

7) Изменение себестоимости за счет структурных сдвигов в составе продукции. Исчисляется сравнением базовой полной себестоимости, скорректированной на коэффициент роста объема продукции, с базовой полной себестоимостью фактически проданной продукции.

После вычисляется общее отклонение от плановой прибыли, что соответствует сумме факторных влияний.

По результатам проведенного анализа оценивают качество прибыли:

Высокое – если рост прибыли обусловлен ростом объемов продаж и снижением себестоимости;

Низкое – если рост прибыли обусловлен ростом цен на продукцию без увеличения объемов продаж и снижения себестоимости.

9. 29 Экономическое содержание, виды доходов и расходов организации. Методика их анализа и оценки.

Целью анализа доходов и расходов предприятия является получение ключевых параметров, дающих объективную и точную картину финансового состояния экономического субъекта, изменений в структуре доходов и расходов в отчетном и базовом периодах, его прибылей и убытков; определение путей оптимизации их величины как в целом, так и от отдельных видов деятельности. Для достижения данной цели решаются следующие з адачи:

1. анализ динамики, структуры и структурной динамики доходов и расходов от основной деятельности, прочих доходов и расходов;

2. анализ влияния доходов и расходов на величину прибыли на каждом этапе ее расчета;

3. расчет и факторный анализ показателей рентабельности;

4. анализ влияния изменения доходов и расходов на изменение показателей эффективности деятельности предприятия.

Важнейшим источником информации для анализа доходов и расходов организации является отчет о финансовых результатах. Другие источники: приказ об учетной политике организации, первичные документы (накладные на сдачу готовой продукции; требования на отпуск продукции; карточки складского учета; счета-фактуры; журнал регистрации полученных и выставленных счетов-фактур; книга продаж; инвентаризационные описи)

Определение и содержание доходов и расходов раскрывается в положениях по бухгалтерскому учету – ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации».

Доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Подразделяются на - доходы от обычных видов деятельности и прочие доходы.

При описании типов структурной динамики доходов предприятия используются следующие обозначения:

∆ DОБ, ∆ DПР, ∆ D∑- изменения абсолютных величин соответствующих видов доходов в отчетном периоде по сравнению с предыдущим;

∆  , ∆ - изменения удельных весов соответствующих видов доходов в отчетном периоде по сравнению с предыдущим

, ∆ - изменения удельных весов соответствующих видов доходов в отчетном периоде по сравнению с предыдущим

Расходами организации признается уменьшение экономических организации в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

При формировании расходы по обычным видам деятельности группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Расходы по обычным видам деятельности:

- расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг;

- расходы по сдаче активов в аренду (если подобная деятельность является предметом деятельности организации);

- расходы по предоставлению за плату прав, возникающих патентов на изобретения, промышленные образцы и других объектов интеллектуальной собственности;

- расходы по участию в уставных капиталах других организаций (если подобная деятельность является предметом деятельности организации);

- амортизация активов.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 1409; Нарушение авторских прав?; Мы поможем в написании вашей работы!