КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Уважаемый председатель и члены аттестационной комиссии!!!

|

|

|

|

ДОКЛАД

Оборотные средства являются составной частью имущества организации. Состояние и эффективность их использования - одно из главных условий успешной деятельности организации. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают организации изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования

Оборотные средства - это активы организации, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год.

Объектом исследования – является ООО «Пульсатор» Красноармейского района. Основным видом деятельности организации является розничная и оптовая торговля машинами и оборудованием для сельского хозяйства.

Таблица 1 – Ресурсы и результаты деятельности ООО «Пульсатор»

| Показатель | 2011г. | 2012г. | 2013г. | 2013г а % к | |

| 2011г. | 2012г. | ||||

| Среднегодовая численность работников, чел | 105,5 | 117,8 | |||

| Среднегодовая стоимость всех основных средств, тыс.руб. | 132,9 | 112,9 | |||

| - в том числе основные производственные средства, тыс. руб. | 134,8 | 110,7 | |||

| Затраты на производство продукции – всего, тыс.руб. | 45,4 | 63,7 | |||

| Среднегодовая сумма оборотных средств, тыс. руб. | 3161,5 | 3305,5 | 122,6 | 104,6 | |

| Выручка от реализации товаров, работ, услуг – всего, тыс. руб. | 42,7 | 64,2 | |||

| Себестоимость проданных товаров, продукции, работ, тыс. руб. | 45,4 | 63,7 | |||

| Прибыль (убыток) от продаж, тыс. руб. | 15,7 | 84,9 | |||

| Прибыль (+), убыток (-) всего, тыс. руб. | 15,7 | 84,9 | |||

| Чистая прибыль, тыс. руб. | 12,1 | 78,8 |

В 2011 – 2013 годах в ООО «Пульсатор» отмечается рост как основных, так и оборотных средств. Следует отметить, что темп роста основных средств опережает темп роста оборотных средств, что может негативно сказываться на динамике ликвидности баланса ООО «Пульсатор». Положительным моментом является достаточно высокий темп снижения затрат на производство работ и услуг, хотя это может также свидетельствовать о снижении объемов производства.

в исследуемом периоде выручка снизилась с 3153 тыс. руб. в 2011 году до 1347 тыс. руб. в 2013 году, тем роста в целом за период составил 42,7%;

- темп роста себестоимости продаж составил 45,4% в целом за исследуемый период;

- как отрицательную тенденцию можно отметить снижение как валовой, так и чистой прибыли ООО «Пульсатор», при этом темп роста валовой прибыли составил 15,7%, а чистой – 12,1%.

В целом данная динамика показателей результатов деятельности ООО «Пульсатор» свидетельствует о существенном снижении темпов финансово-хозяйственной деятельности, что можно объяснить кризисными явлениями в российской экономике в исследуемом периоде. Кроме того, следует отметить, что темпы снижения выручки опережают темпы снижения себестоимости продаж, что повлекло за собой резкое снижение объемов прибыли от финансово-хозяйственной деятельности.

Таблица 2 – Структура оборотных средств ООО «Пульсатор»

| Показатель | 2011г. | 2012г. | 2013г. | Изме-нения в струк-туре в 2013г. по сравн. с 2011г. | |||

| Сумма, тыс. руб. | Струк-тура, % | Сумма, тыс. руб. | Струк-тура, % | Сумма, тыс. руб. | Струк-тура, % | ||

| Запасы – всего, в том числе: | 91,3 | 95,3 | 98,9 | +7,6 | |||

| - сырье, материалы | 1,6 | 2,5 | 2,4 | +0,8 | |||

| - готовая продукция и товары | 89,7 | 92,8 | 96,5 | +6,8 | |||

| НДС | 0,9 | 3,5 | 0,6 | -0,3 | |||

| Дебиторская задолженность | 6,9 | 0,7 | 0.3 | -6,6 | |||

| Денежные средства | 0,9 | 0,5 | 0,2 | -0,7 | |||

| Всего оборотных средств | 100,0 | 100,0 | 100,0 | - |

Структура оборотных средств представлена в таблице 2, где сумма оборотных активов увеличилась за исследуемый период с 3032 тыс. в 2011 году до 3320 тыс. руб. в 2013 году.

Сумма оборотных активов увеличилась за счет роста запасов с 2770 тыс. руб. в 2011 году до 3282 тыс. руб. в 2013 году.

Следует отметить снижение краткосрочной дебиторской задолженности с 212 тыс. руб. в 2011 году до 12 тыс. руб. в 2013 году, что само по себе положительно характеризует деятельность по управлению оборотными средствами организации, т.к. произошло снижение долговых обязательств перед предприятием.

За исследуемый период остаток денежных средств организации снизился с 28 тыс. руб. в 2011 году до 5 тыс. руб. в 2013 году.

Доля запасов в структуре оборотных средств увеличилась на 7,6%, при этом доля стоимости сырья и материалов выросла ли на 0,8%, остатки готовой продукции и товаров увеличились на 6,8%.

Налог на добавленную стоимость по приобретенным ценностям уменьшился на 1 тыс. руб. Снижение в структуре составило 0,3%.

Долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев) на предприятии отсутствует, что положительно характеризует эффективность использования оборотных средств ООО «Пульсатор»

Краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) уменьшилась на 200 тыс. рублей.

Таблица 3 – Показатели оборачиваемости оборотных средств ООО «Пульсатор»

| Показатели | 2011 год | 2012 год | 2013 год | Изменения | ||||||||

| 2013 год в сравнении 2011 годом | 2013 год в сравнении с 2012 годом | |||||||||||

| Выручка, тыс. руб. | 42,7 | 64,2 | ||||||||||

| Количество дней анализируемого периода | - | - | ||||||||||

| Однодневная выручка, тыс. руб. | 8,76 | 5,83 | 3,75 | 42,81 | 64,32 | |||||||

| Средний остаток оборотных средств, тыс. руб. О | 3161,5 | 3305,5 | 122,6 | 104,6 | ||||||||

| Продолжительность одного оборота, дней Z | 306,8 | 542,7 | 883,4 | 288,7 | 162,8 | |||||||

| Коэффициент оборачиваемости средств, оборотов К0 | 1,17 | 0,66 | 0,41 | 35,0 | 62,1 | |||||||

| Коэффициент загрузки средств в обороте, коп К3 | 85,5 | 151,52 | 243,9 | 285,3 | 161,0 | |||||||

По данным таблицы 39, оборачиваемость оборотных средств ООО «Пульсатор» за 2011-2013 г.г. замедлилась на 576,6 дня. Это привело к снижению коэффициента оборачиваемости средств на 0,76 оборота и к увеличению коэффициента загрузки средств в обороте на 158,1 коп.

Таблица 4 – Показатели оборачиваемости дебиторской и кредиторской задолженности ООО «Пульсатор»

| Показатели | 2011 год | 2012 год | 2013 год | Изменение в 2001 году по сравнению с 2011 годом |

| Себестоимость реализации товаров, продукции, работ, услуг, тыс.руб. | -1564 | |||

| Дебиторская задолженность, тыс. руб. | -200 | |||

| Коэффициент оборачиваемости дебиторской задолженности Обдз | 13,52 | 92,91 | 108,5 | +94,98 |

| Средний срок оборота дебиторской задолженности, дней | 26,6 | 3,9 | 3,3 | -23,3 |

| Кредиторская задолженность, тыс. руб. | -43 | |||

| Коэффициент оборачиваемости кредиторской задолженности, Обкз | 23,11 | 12,09 | 16,07 | -7,04 |

| Средний срок оборачиваемости кредиторской задолженности, дней | 15,6 | 29,8 | 22,4 | +6,8 |

Коэффициент оборачиваемости дебиторской задолженности вырос на 94,98 (в связи с чем средний срок оборачиваемости дебиторской задолженности снизился на 23,3 дней). Это свидетельствует об уменьшении срока коммерческого кредита, предоставляемого покупателям и др. дебиторам, что расценивается как положительное явление.

Коэффициент оборачиваемости кредиторской задолженности снизился на 7,04, что увеличило средний срок оборота кредиторской задолженности на 6,8 дней. Если дебиторская задолженность ООО «Пульсатор» на протяжении всего исследуемого периода представлена только краткосрочной дебиторской задолженностью, которая существенно снижается к концу периода.

Рассмотрим динамику изменения структуры кредиторской задолженности, представленную в таблице 14.

Таблица 5 – Состав и структура кредиторской

задолженности ООО «Пульсатор» в 2011-2013 г.г.

| Показатель | 2011г. | 2012г. | 2013г. | Изме-нения в струк-туре в 2013г. по сравн. с 2011г. | |||

| Сумма, тыс. руб. | Струк-тура, % | Сумма, тыс. руб. | Струк-тура, % | Сумма, тыс. руб. | Струк-тура, % | ||

| Кредиторская задолженность – всего, в том числе: | 100,0 | 100,0 | 100,0 | - | |||

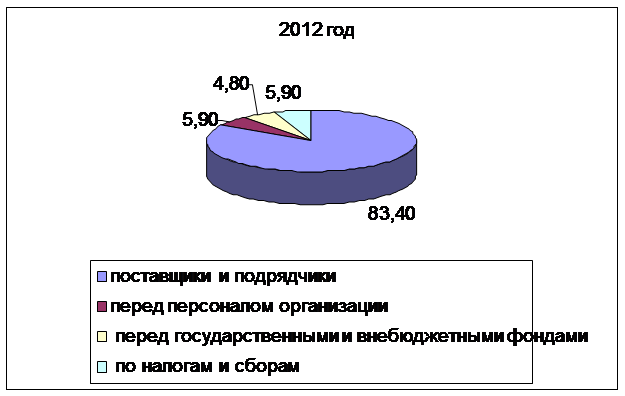

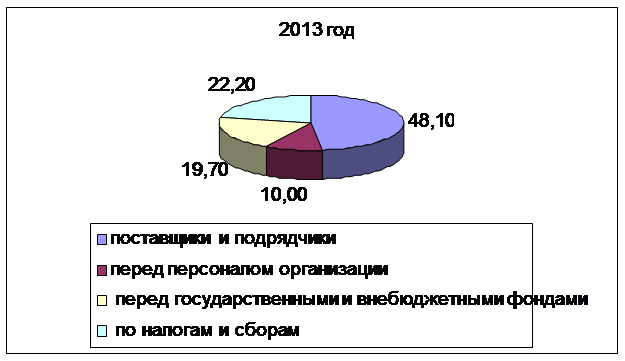

| - поставщики и подрядчики | 83,9 | 83,4 | 48,1 | -35,8 | |||

| - перед персоналом организации | 5,6 | 5,9 | 10,0 | +4,4 | |||

| - перед государственными и внебюджетными фондами | 4,0 | 4,8 | 19,7 | +15,7 | |||

| - по налогам и сборам | 6,5 | 5,9 | 22,2 | +15,7 |

По данным таблицы 5 видно, как изменялась структура кредиторской задолженности ООО «Пульсатор». К концу 2013 года существенно снизилась доля задолженности поставщикам и подрядчикам (на 35,8%), остальные статьи кредиторской задолженности увеличились, при этом следует отметить значительное и равномерное увеличение задолженности по налогам и сборам и задолженности во внебюджетные фонды (на 15,7% в общей структуре кредиторской задолженности). При этом задолженность персоналу организации увеличилась в меньшей степени (на 4,4%). Это свидетельствует о росте неуплат налогов и начислений на заработную плату.

Рассмотрим графическое представление структуры кредиторской задолженности ООО «Пульсатор» в исследуемом периоде.

Рис.1 – Структура кредиторской задолженности ООО «Пульсатор» в 2011 году

Рис. 2 - Структура кредиторской задолженности ООО «Пульсатор» в 2012 году

Рис. 3 - Структура кредиторской задолженности ООО «Пульсатор» в 2013 году

При сравнении диаграмм наглядно видно, что доля задолженности поставщикам и подрядчикам снизилась вдвое, при этом увеличились доли задолженности перед персоналом, существенно увеличилась задолженность по налогам и перед внебюджетными органами. Данные динамические изменения можно назвать отрицательными, так как в исследуемом периоде предприятие быстрее рассчитывается с поставщиками и подрядчиками, чем с собственным персоналом и государством.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 505; Нарушение авторских прав?; Мы поможем в написании вашей работы!