КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговики остаются прежними

|

|

|

|

Креатив в налоге на прибыль

Точно так же, Кабмин не создал никаких стимулов для того, чтобы бизнес вывел из тени реальную прибыль.

При учете налога на прибыль Кабмин предлагает сократить количество налоговых разниц при учете с 49 до трех. По предложенной правительством схеме налог будет рассчитываться с учетом амортизации, формирования резервов и финансовых операций (операции с ценными бумагами, процентные расходы).

По мнению Романа Жарко,эта идея имеет мало шансов быть реализованной на практике.

Например, в налоговом законодательстве существуют ограничения на отнесение к налоговым затратам целого ряда операций – таких, как приобретение товаров (работ, услуг) у “офшорных нерезидентов”, затраты на выплаты роялти и затраты на возмещение стоимости услуг инжиниринга. В то же самое время, стандарты бухгалтерского учета таких ограничений не содержат.

Это же касается корректировок цен операций в результате применения правил трансфертного ценообразования.

“Нужно или отказаться от ограничения уменьшения налоговой базы по налогу на прибыль, что маловероятно, или ввести указанные ограничения в бухгалтерский учет, превратив его в учет налоговый” – говорит эксперт.

Планы ГФС провести налоговую реформу на практике рискуют обернуться совсем не тем, что заявлено. Бизнес об этом осторожно, но заявляет.

“Мы считаем, что в целом позиция правильная. Снижение ЕСВ позволит вывести часть зарплат из тени. А система дополнительного контроля за возвратом НДС путем его электронного администрирования может устранить некоторые незаконные схемы с налогом.

Однако мы пока с осторожностью относимся к озвученным правительством планам”, – заместитель главы Федерации работодателей Украины Дмитрий Олейник.

По словам руководителя ФРУ, до сих пор все положительные начинания в налоговой сфере заканчивались соображениями о том, как пополнить государственный бюджет, в том числе за счет невозврата НДС и переплат по налогу на прибыль. Существует риск, что потребности бюджета будут превалировать над желанием упростить налоговую систему и в этот раз.

Подобные опасения со стороны бизнеса вполне обоснованы. По словам Игоря Билоуса, на сегодня объем переплат по налогу на прибыль составляет 25 млрд грн, а к концу года ожидается его рост до 27 млрд грн. То есть, налоговики закладывают по сути противоправный механизм в план своей деятельности.

Кроме того, основная проблема отношений с Налоговой в Украине – это не размер платежей, а их администрирование. Какие существуют гарантии того, что это изменится после “налоговой реформы”?

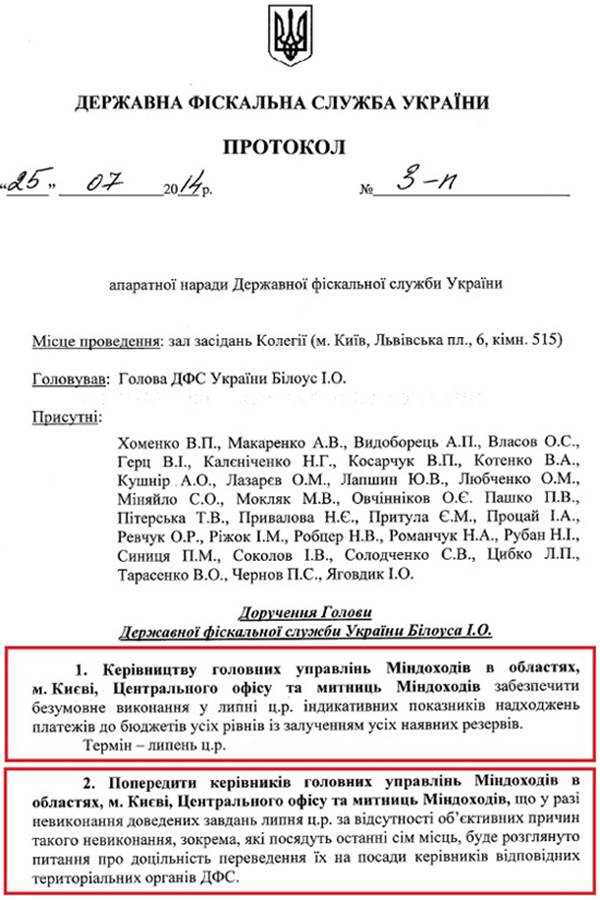

Сейчас основная задача ГФС – во что бы то ни стало выполнять доведенные Минфином индикативные показатели по налоговым и таможенным поступлениям в бюджеты всех уровней – “в безусловном порядке с привлечение всех возможных резервов”.

Чиновникам, которые не справились, грозит увольнение или понижение в должности. Такие предупреждения зафиксированы в копии протокола по итогам совещания в ГФС.

Как следует из документа, в опалу уже попали и.о. начальников главных управлений ГФС в трех областях Украины. “Признать неудовлетворительной работу и.о. начальников главных управлений ГФС в Кировоградской (Воленшчак Н.А.), Хмельницкой (Зеленского М.Г) и Полтавской (Храмова В.В.) областях по отработке предприятий рискованных категорий, в частности “налоговых ям” – сказано в протоколе.

Ответственным за координацию работы подразделений фискальной службы по мобилизации доходов в бюджет назначен Алексей Любченко. Ранее в разговорах с журналистами глава ГФС Игорь Билоус упоминал его фамилию в качестве кандидата на должность одного из своих заместителей.

Однако по итогам подготовки положения о ГФС расширить количество замов не удалось, и Любченко занимается консолидацией доходов в госбюджет в популярном для представителей новой власти статусе советника, в данном случае, главы ГФС. По итогам июля выполнить их не удалось.

“В июле по индикативам мы промахнулись на 1,5 млрд грн – по налоговым платежам недополучили 0,9 млрд грн, по таможенным – 0,6 млрд грн. Однако в июле этого года мы собрали больше средств, чем в 2013 году”, – уточнил ЭП Игорь Билоус.

По августу, отметил он, пока сложно прогнозировать, какими будут таможенные сборы из-за военных действий в стране. “По налоговым платежам мы сейчас идем по плану, но наблюдаем усугубление проблем с уплатой налогов в восточных регионах”, – сказал он.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 253; Нарушение авторских прав?; Мы поможем в написании вашей работы!