КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основы управления дебиторской задолженностью

|

|

|

|

Лекция 4. Управление дебиторской задолженностью

Дебиторская задолженность является наиболее динамичной составляющей оборотных активов предприятия, на масштабы и динамику которой может влиять финансовый менеджер. Доля оборотных активов, авансированных в этот актив в 2008 г., составляет, по данным Федеральной службы государственной статистики от 32 до 63% в зависимости от отрасли экономики. Это связано с необходимостью конкурировать на рынках сбыта продукции. Предоставляя покупателям выгодные условия покупки производимых товаров и услуг, предприятие создает дебиторскую задолженность. Применение современных механизмов и методов управления дебиторской задолженностью может значительно снизить неэффективность для предприятия ее формирования и поддержания.

Под управлением дебиторской задолженностью понимается система принятия и реализации решений относительно величины дебиторской задолженности, приводящая к оптимизации денежных потоков предприятия при минимизации совокупных затрат по управлению дебиторской задолженностью за определенный период. Элементами этой системы являются факторы, определяющие величину дебиторской задолженности, цели, задачи, принципы, алгоритм, методы и инструменты управления дебиторской задолженностью.

Управление дебиторской задолженностью на многих российских предприятиях оказывается низко эффективным, т. е. часто возникают ситуации, когда предприятие, имея высокую прибыль, не обладает денежными средствами. Поскольку большинство предприятий работает по методу начисления, то при отгрузке товаров прибыль лишь формируется и отражается в финансовой отчетности, во не существует в реальном выражении до того момента, пока соответствующая денежная сумма не поступит на расчетный счет в банке.

Механизм формирования дебиторской задолженности. Предположим, что предприятие, недавно начавшее свою деятельность, договорилось со своими покупателями о реализации им товара каждый день на сумму М с условием ее оплаты через t дней. Через t дней уровень дебиторской задолженности составит величину S, равную произведению M на t. На (t+ 1)-й день, и в каждый последующий день компания продает еще товары на сумму М на условиях оплаты через t дней. Но дебиторская задолженность не выходит за уровень S, так как клиенты, совершившие покупки в первые дни, выплачивают суммы М, которые они были должны. В результате новые продажи на условиях отсрочки платежа в точности перекрываются платежами по счетам должников и уровень дебиторской задолженности, равный Sпри неизменности суммы продаж на условиях отсрочки платежа остается стабильным.

Для наглядности изобразим графически механизм формирования дебиторской задолженности, воспользовавшись данными компании Агапов и партнеры. Эта компания, производящая устройства автомобильной сигнализации, решила с 1 февраля предоставлять своим покупателям отсрочку платежа сроком на пять дней (t) с момента отгрузки партии товара; объем продаж на этих условиях оплаты составит 10 000 тыс.руб. в день (М). Используя эти данные, составим план отгрузки товаров на условиях отсрочки платежа и поступления денежных средств за них на период с 1 по 10 февраля. Этот план представлен в табл. 4.1.

Таблица 4.1 – Планотгрузки товаров на условиях отсрочки платежа и поступления денежных средств за них

| Дата | Сумма продаж за день на условиях отсрочки платежа, тыс. руб. | Поступление денежных средств в счет погашения долга, тыс. руб. | Уровень дебиторской задолженности, тыс.руб. |

| 01.02 | 10000,00 | 10000.00 | |

| 02.02 | 10000,00 | 20000,00 | |

| 03.02 | 10000,00 | - | 30000.00 |

| 04.02 | 10000,00 | 40000.00 | |

| 05.02 | 10000,00 | 50000.00 | |

| 06.02 | 10000.00 | 10000,00 | 50000.00 |

| 07.02 | 10000,00 | 10000,00 | 50000.00 |

| 08.02 | 10000,00 | 10000,00' | 50000.00 |

| 09.02 | 10000,00 | 10000.00 | 50000.00 |

Как видно из табл. 4.1, с 01.02 по 05.02 компания планирует отгружать товар в долг, величина которого на 05.02 составит 50 000 тыс. руб. (S), 06.02 компания, как обычно, отгрузит товар на 10 000 тыс. руб. и получит денежные средства в счет оплаты партии продукции, отгруженной 01.02, т. е. пять дней назад. Величина дани покупателей перед компанией останется на уровне 50 000 тыс. руб. до тех пор, пока не изменятся условия ведения ее хозяйственной деятельности. На рисeyrt 4.1 асе вышесказанное представлено в виде графика.

|

Рисунок 4.1 – Механизм формирования дебиторской задолженности предприятия

Таким образом, дебиторская задолженность — это сумма долгов перед предприятием за реализованные им товары, работы, услуги. Однако с точки зрения финансового управления дебиторскую задолженность следует определять как отложенный во времени потенциально положительный денежный поток (т. е. в настоящее время это определенный запас денег, часть которого при определенных хозяйствующими субъектами условиях будет вовлечена в реальный оборот в будущем); кроме того, возникновение дебиторской задолженности невозможно без инвестирования капитала, следовательно, необходимо формировать и использовать для этих целей некий условный денежный фонд на принципах возвратности, срочности и платности.

Все подходы к определению дебиторской задолженности представлены в таблице4.2.

Таблица 4.2 – Определениядебиторской задолженности

| Сфера применения (подход) | Определение |

| Экономическая | Сумма долгов, причитающихся предприятию от юридических и физических лиц в итоге хозяйственных взаимоотношений с ними |

| Бухгалтерская | Статья активов в бухгалтерском балансе |

| Юридическая | Имущественные права (требования), принадлежащие организации как кредитору по неисполненным денежным обязательствам третьих лиц |

| Финансовая | Совокупность специфических финансовых отношений по поводу способов и сроков расчетов между поставщиками и покупателями, принимающаяформу оборотного актива поставщика — потенциально положительного денежного потока |

Множество подходов к определению дебиторской задолженности связано с многообразием ее видов, следовательно, дебиторскую задолженность можно и нужно классифицировать.Основным критерием является критерий «причина возникновения»; именно этот критерий заложен в нормативно-правовые акты Российской Федерации, регулирующие порядок ведения учета и составления бухгалтерской отчетности. Классификация дебиторской задолженности по этому критерию представлена в табл. 4.3.

Обратим внимание, что рассмотренный механизм формирования дебиторской задолженности относится только к дебиторской задолженности покупателей и заказчиков. Механизм формирования прочей дебиторской задолженности иной, так как ее возникновение связано с другими причинами, другими общественными, хозяйственными отношениями.

Таблица 4.3 - Классификация дебиторской задолженности по критерию «причина возникновения»

| Вид дебиторской задолженности | Причина возникновения дебиторской задолженности |

| 1. Задолженность покупателей «заказчиков | Предоставление покупателям (заказчикам) отсрочки платежа за товары, работы, услуги (коммерческого кредита) |

| 2. Прочая дебиторская задолженность, в том числе | |

| Векселя к получению | Получение обеспечения в счет предоставленного коммерческого кредита |

| Задолженность дочерних и зависимых обществ | Совершение хозяйственных операций с аффилированными лицами |

| Задолженность участников (учредителей) по вкладам в УК | Формирование собственного (уставного) капитала компании |

| Авансы выданные | Предоплата за товары, работы, услуги, поставляемые поставщиками |

| Прочие дебиторы | 1. Совершение хозяйственных операций с физическими лицами 2. Переплата (суммы к возмещению) по налогам и сборам 3. Прочие расчеты с юридическими лицами |

Следующим часто используемым критерием является «срок задолженности». Согласно ему, дебиторскую задолженность подразделяют на:

• краткосрочную дебиторскую задолженность, т. е. задолженность, подлежащую погашению в течение одного года;

• долгосрочную дебиторскую задолженность, т. е. задолженность, подлежащую погашению через год или более.

В последнее время в финансовой практике появилось такое понятие, как «качество дебиторской задолженности». Как правило, под ним понимают соотношение двух параметров, а именно финансовое состояниедебитора (юридическое или физически лицо, имеющее долг перед поставщиком за поставленные товары, работы, услуги) и полнота, правильность составления пакета документов, подтверждающих факт образования и неоплаты долга этого дебитора на конкретную Если дебитор не может погасить долг или у предприятия нет документов, подтверждающих наличие дебиторской задолженности то говорить о наличии запаса потенциально положительного денежного потока невозможно - его нет. Поэтому наиболее важной с точки зрения финансового управления является классификация дебиторской задолженности по критерию «качество задолженности» В этом случае она делится на:

• текущую дебиторскую задолженность, т. с. сроки погашения такой задолженности в соответствии с условиями договора еще не наступили;

• просроченную дебиторскую задолженность, т. е. долг дебитора остается неоплаченным после наступления срока, установленного договором.

В свою очередь, просроченная дебиторская задолженность подразделяется на сомнительную (т. е. не обеспеченную залогом, поручительством, банковской гарантией) и безнадежную задолженность (т. е. нереальную к взысканию задолженность в связи с истечением срока исковой давности (три года) или наступлением какого-либо другого события, установленного гражданским законодательством Российской Федерации).

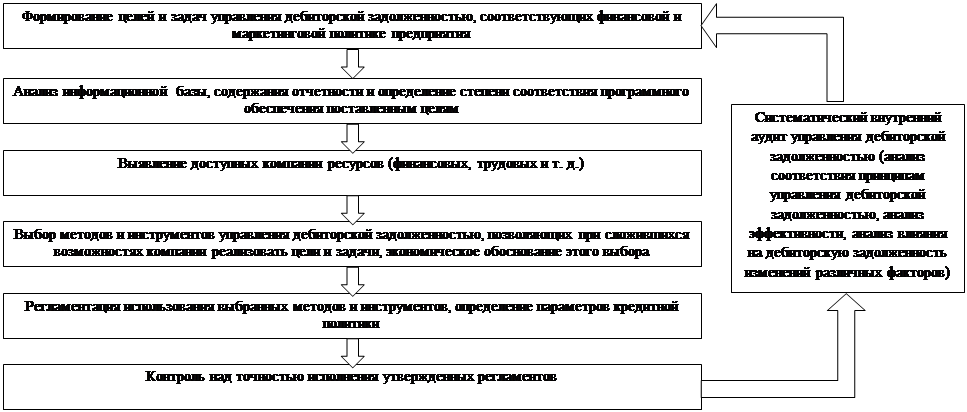

Обратим внимание, что распределение дебиторской задолженности по критериям «срок задолженности» и «качество» осуществляется в рамках текущей финансовой деятельности, т. е. практически ежедневно, и является одним из важнейших этапов алгоритма создания системы эффективного управления дебиторской задолженностью. На рисунке 4.2 представлен общий алгоритм управления дебиторской задолженностью.

Для успешной реализации этого алгоритма необходимо опираться на ряд принципов:

1. Принцип единства и взаимодействия, инструментарий управления дебиторской задолженностью должен соответствовать маркетинговой и финансовой политике предприятия, а принимаемые решения относительно управления дебиторской задолженностью должны исключить возникновение противоречий в управлении предприятием в целом и обеспечить его наиболее эффективное функционирование.

2 Принцип непрерывности и последовательности: управление дебиторской задолженностью должно осуществляться на регулярной основе, при этом его этапы должны находиться в логически увязанной последовательности.

3. Принцип гибкости: при управлении дебиторской задолженностью необходимо использовать только те методы и инструменты, которые в большей степени соответствуют поставленным перед предприятием целям и задачам в конкретный период.

4. Принцип информационной доступности: учет дебиторской задолженности должен быть организован таким образом, чтобы можно было легко получить информацию о каждом контрагенте и каждом договоре на любую дату.

Рисунок - 4.2. Алгоритм эффективного управления дебиторской задолженностью

Рассмотрим детальней алгоритм управления дебиторской задолженностью и его отдельные этапы. Первоначально руководству предприятия необходимо определиться с целями и задачами управления дебиторской задолженностью.

В долгосрочном периоде цель управления дебиторской задолженностью сводится к максимизации совокупного денежного потока при минимизации издержек, связанных с формированием дебиторской задолженности. К этим издержкам относятся: стоимость капитала, за счет которого профинансирована дебиторская задолженность; расходы на содержание персонала, занимающегося управлением дебиторской задолженностью; расхода на сбор информации о потенциальных дебиторах; убытки, связанные с появлением просроченной задолженности, и т. д.

В краткосрочном периоде цели и задачи управления дебиторской задолженностью определяются предприятием самостоятельно, исходя из стадии его развития, положения на рынке товаров, работ, услуг, тактики ведения экономической деятельности, взаимоотношений с органами государственной власти, финансовых возможностей и т. д. Целью может быть как увеличение денежного потока, так и его уменьшение, стабилизация, сохранение тенденций или уровня прошлых лет ит. д. Например, ОАО Северо-Западный Телеком на 2012г. сформулировало цель управления дебиторской задолженностью следующим образом: достичь планомерности истребования текущей задолженности, снизить (ликвидировать) просроченную задолженность прошлых лет, повысить коэффициент собираемости доходов от оказания услуг связи, а также истребовать просроченную дебиторскую задолженность бюджетов различных уровней по льготной категории граждан: при этом планировалось решить задачи своевременного оповещения абонентов о возникновении задолженности и скорейшем ее погашении, перевода абонентов (прежде всего юридических лиц) на авансовую систему оплаты услуг связи.

На следующем этапе необходимо провести анализ качества дебиторской задолженности и оценить ее влияние на финансовые показатели компании. Это позволяет определитьстепень соответствия фактически сложившейся системы расчетов с дебиторами поставленным целям и задачам, выявить дебиторов, требующих особого внимания, составить прогноз поступления денежных средств.

Рассмотрим основные показатели, используемые при этом, их назначение и методики их расчета.

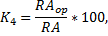

Первый показатель, доля оборотного капитала, авансированного в дебиторскую задолженность, позволяет оценить уровень дебиторской задолженности и ее динамику. Он рассчитывается по следующей формуле:

где — доля оборотного капитала, авансированного в дебиторскую задолженность,

— доля оборотного капитала, авансированного в дебиторскую задолженность,  — средняя сумма дебиторской задолженности в периоде; СС — средняя сумма оборотных активов предприятия в периоде.

— средняя сумма дебиторской задолженности в периоде; СС — средняя сумма оборотных активов предприятия в периоде.

Показатель периода обращения дебиторской задолженности или, как его иногда называют, период инкассации дебиторской задолженности характеризует влияние дебиторской задолженности на финансовый цикл предприятия:

где  — период обращения дебиторской задолженности, дней; S — объем продаж предприятия за период; Т — продолжительность периода.

— период обращения дебиторской задолженности, дней; S — объем продаж предприятия за период; Т — продолжительность периода.

Оборачиваемость дебиторской задолженности (скорость обращения дебиторской задолженности) ( ) показывает, сколько оборотов совершает оборотный капитал, авансированный в дебиторскую задолженность, в течение определенного периода. Рассчитывается этот показатель по формуле:

) показывает, сколько оборотов совершает оборотный капитал, авансированный в дебиторскую задолженность, в течение определенного периода. Рассчитывается этот показатель по формуле:

Коэффициенты доли видов дебиторской задолженности в общей сумме дебиторской задолженности и срока их возникновения («возраста») позволяют оценить качество дебиторской задолженности. Для расчета этих коэффициентов необходимо предварительно определить суммы дебиторской задолженности, относящиеся к просроченной задолженности, а из них — соответственно суммы безнадежных и сомнительных долгов. Заметим, что получение этих данных является наиболее сложным при расчете рассматриваемых коэффициентов, так как требует развернутого, систематически осуществляемого, аналитического учета со стороны предприятия. Методика расчета коэффициентов проста и понятна:

где  – коэффициент доли вида дебиторской задолженности в общей сумме дебиторской задолженности,

– коэффициент доли вида дебиторской задолженности в общей сумме дебиторской задолженности,  — средняя сумма просроченной, безнадежной или сомнительной задолженности в периоде.

— средняя сумма просроченной, безнадежной или сомнительной задолженности в периоде.

Средний срок возникновения просроченной, сомнительной или безнадежной задолженности (  определяется по методике, аналогичной той, что применяется для определения периода обращения дебиторской задолженности:

определяется по методике, аналогичной той, что применяется для определения периода обращения дебиторской задолженности:

Также на этом этапе реализации алгоритма управления дебиторской задолженностью целесообразно определить абсолютный и относительный эффект от авансирования капитала в дебиторскую задолженность. Для этого сопоставляют сумму дополнительной прибыли, полученной предприятием за счет увеличения объема продаж путем предоставления отсрочки платежа, с дополнительными расходами на авансирование капитала и обслуживание прироста дебиторской задолженности и величиной безнадежных долгов. Абсолютный эффект рассчитывается по формуле:

где  – абсолютный эффект от авансирования капитала в дебиторскую задолженность;

– абсолютный эффект от авансирования капитала в дебиторскую задолженность;  — изменение прибыли, полученной предприятием за счет увеличения объема продаж путем предоставления отсрочки платежа за период;

— изменение прибыли, полученной предприятием за счет увеличения объема продаж путем предоставления отсрочки платежа за период;  дополнительные расходы на авансирование капитала и обслуживание прироста дебиторской задолженности за период; ОР — средняя величина безнадежных долгов в периоде.

дополнительные расходы на авансирование капитала и обслуживание прироста дебиторской задолженности за период; ОР — средняя величина безнадежных долгов в периоде.

Относительный эффект от авансирования капитала в дебиторскую задолженность ( позволяет оценить эффективность управления дебиторской задолженностью. Он рассчитывается по формуле:

позволяет оценить эффективность управления дебиторской задолженностью. Он рассчитывается по формуле:

Рассмотренная система показателей позволяет оценить качество дебиторской задолженности в целом, однако для текущей, каждодневной работы финансового менеджера этих данных недостаточно, так как неясно, на какого именно дебитора необходимо воздействовать. В связи с этим в рамках корпоративных финансов был разработан такой инструмент анализа дебиторской задолженности, как реестр старения дебиторской задолженности. В его основе лежит распределение задолженности каждого дебитора по срокам возникновения.

Таблица 4.4 – Данные учета дебиторов компании Русскийкамень за IV квартал

| Наименование дебитора | Дата отгрузки | Сумма долга по товарной накладной, руб. | Дата оплаты | Задолженность па 31.12, руб. | Срок возникновения задолженности на 31.12 |

| Компания Ваша кухня | 20.10 | 29.11 | Нет | Погашена | |

| 25.10 | 04.12 | Нет | Погашена | ||

| 23.11 | 02.01 | ||||

| 29.11 | 08.01 | ||||

| 10.12 | 19.01 | ||||

| Итого по компании Ваша кухня | X | X | X | ||

| Компания Уютный дом | 03.12 | 12.01 | |||

| 15.12 | 24.01 | ||||

| 30.12 | 08.02 | ||||

| Итого по компании Уютный дом | X | X | X | ||

| Всего | X | X | X |

Если учет автоматизирован, то с помощью программного обеспечения можно легко определить срок возникновения задолженности на основе каждой конкретной товарной накладной и затем провести анализ дебиторской задолженности по срокам возникновения. Для компании Русский камень результаты этого анализа представлены в таблице 4.5.

Согласно данным таблицы 4.5, компания Русский камень не имеет просроченной дебиторской задолженности, однако внимание в сложившейся ситуации необходимо обратить на задолженность со сроком 30-40 дней, так как приближается дата ее погашения и несвоевременное поступление денежных средств, составляющих 23% от всей дебиторской задолженности, скорее всего, неблагоприятно скажется на финансовом состоянии предприятия.

Как видно из примера, метод анализа дебиторской задолженности по срокам ее возникновения позволяет контролировать отдельных дебиторов, а анализ изменения их задолженности в динамике позволяет получить гораздо больше информации.чем при использовании показателей оборачиваемости дебиторской задолженности. В то же время этот метод не позволяет достоверно оценить степень соблюдения дебиторами платежной дисциплины в случае резких колебаний в объеме продаж или устойчивой тенденции его снижения или повышения. В этом случае целесообразно использовать такой инструмент анализа дебиторской задолженности, как ведомость непогашенных остатков. Образец этой ведомости представлен в таблице 4.6.

Таблица 4.5 - Данные учета дебиторов компании Русский камень за 4-й квартал

| Наименование дебитора/срок возникновения задолженности | 0 - 10 дней | 11 - 20 дней | 21- 30 дней | 30 - 40 дней | Более 40 дней | Итого суммадолга дебиторов, руб. | Доля задолженности дебитора в общей сумме задолженности |

| Компания Ваша кухня | X | X | 80 000 | X | 0,51 | ||

| Компания Уютный дом | X | X | 0,49 | ||||

| Итого | X | 1,00 | |||||

| Доля дебиторской задолженности по сроку возникновения в общей сумме | 0,14 | 0,29 | 0,34 | 0,23 | X |

Таблица 4.6 – Ведомость непогашенных остатков компании Русский камень

| Период | Выручка от реализации, руб. | Дебиторская задолженность на конец квартала, возникшая в месяце реализации, руб. | Процент дебиторской задолженности от объема реализации месяца |

| Октябрь | |||

| Ноябрь | |||

| Декабрь | |||

| Итого IV квартал | X | ||

| Январь | |||

| Февраль | |||

| Март | |||

| Итого I квартал | X | ||

| Апрель | |||

| Май | |||

| Июнь | |||

| Итого II квартал | X | ||

| Июль | |||

| Август | |||

| Сентябрь | |||

| Итого III квартал | X |

Формирование ведомости непогашенных остатков начинается с выделения из общей суммы дебиторской задолженности на конец квартала помесячной задолженности; затем рассчитывается доля этой задолженности в объеме реализации этого месяца. Например, согласно данным таблицы4.3, в октябре компания реализовала товаров на 100 000 руб., денежные средства в счет оплаты этих поставок поступили в полном объеме в течение IV квартала, следовательно, дебиторской задолженности, образовавшейся в октябре, но состоянию на 31.12 нет, в ноябре объем реализации составил 80 ООО руб., при этом оплата за реализованный товар, согласно условиям договора, поступит только вянваре, следовательно, на 31.12 дебиторская задолженность, возникшая в ноябре, составит 80 000 руб., или 100% от ноябрьского объема реализации, и т. д. Затем, сравнивая суммы остатков непогашенной задолженности за кварталы, можно сделать вывод об изменении платежной дисциплины дебиторов. Так, согласно таблицы4.5, в IV, I и III кварталах сумма остатков непогашенной задолженности остается неизменной и составляет 200%, однако во втором квартале этот показатель составляет 112%, что свидетельствует об ускорении получения денежных средств от дебиторов в этом квартале.

Ведомость непогашенных остатков используется не только для контроля за платежной дисциплиной дебиторов, но и для планирования величины дебиторской задолженности в предстоящих периодах.

Следующий этап алгоритма управления дебиторской задолженностью предполагает выбор инструментария, с помощь которого и будет осуществляться непосредственное управление дебиторской задолженностью. Современная финансовая наука предлагает множество таких методов и инструментов, и в зависимости от функционального назначения их можно сгруппировать следующим образом:

• инвестиционные методы и инструменты;

• инкассационные методы и инструменты;

• методы и инструменты рефинансирования.

Результаты применения этих методов и инструментов зависят от нескольких факторов: от традиций, сложившихся в конкретной отрасли; степени влияния компании на рынок товаров; достоверности маркетинговой информации; доступности и стоимости финансовых источников; типа выбранной кредитной политики; соотношения себестоимости и цены продукции.

Напомним, что под методом управления дебиторской задолженностью понимается совокупность приемов или операций, подчиненных решению конкретных задач, а пол инструментом -договор или любой регламент, в результате исполнения которого будет изменяться состояние дебиторской задолженности.

Еще одним наиважнейшим этапом управления дебиторской задолженностью является регламентация использования этих методов и инструментов и формирование кредитной политики предприятия.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 3565; Нарушение авторских прав?; Мы поможем в написании вашей работы!