КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы инкассации и рефинансирования дебиторской задолженности

|

|

|

|

Одной из задач финансовых менеджеров предприятия является возврат денежных средств, инвестированных в дебиторскую задолженность, реализовать которую можно используя такие группы методов, как инкассационные и рефинансирования.

С помощью инкассационных методов и инструментов обеспечивается своевременность исполнения дебиторами обязательств по предоставленному коммерческому кредиту. Методы же и инструменты рефинансирования дебиторской задолженности позволяют компании, во-первых, досрочно получить денежные средства,инвестированные в дебиторскую задолженность, а во-вторых, передавая дебиторскуюзадолженность третьим лицам, управлять качествомэтого актива.

Перечень методов и инструментов, образующих эти группы, представлен в таблице 4.7.

Таблица 4.7 - Классификация методов и инструментов управления дебиторской задолженностью

| Группа согласно классификации | Метод | Инструмент |

| Инвестиционные | 1. Метод прямого счета 2. Аналитический метол 3. Модифицированный метол чистой проведенной стоимости 4. Метод сценариев | |

| Инкассационнме | 1. Анализ платежеспособности конкретного клиента 2. Метод присвоения и изменения кредитного рейтинга 3. Расчеты размера скидки за ранний платеж | 1. Стандарты кредитоспособности 2. Инкассационная политика 3. Система мотивации персонала, участвующего в управлении дебиторской задолженностью |

| Рефинансирования | Инжиниринг инструментов рефинансирования | 1. Страхование 2.Выпуск краткосрочных ценных бумаг 3. Дисконтирование счетов (договор цессии) 4. Договор факторинга; форфейтинг 5. Секьюритизация |

Рассмотрим наиболее важные с точки зрения эффективного управления дебиторской задолженностью инкассационные методы и инструменты и методы рефинансирования.

Процедура анализа платежеспособности каждого конкретного покупателя начинается со сбора информации, ее анализа и в конечном итоге принятия решения о предоставлении кредита.

В качестве источника информации западные финансисты советуют использовать финансовую отчетность покупателя, рейтинги кредитоспособности и отчеты о кредитных операциях, предоставляемые различными информационными финансовыми агентствами, банковские проверки и собственный опыт компании. К сожалению, для большинства российских организаций в настоящее время доступным является только последний из вышеперечисленных способов получения информации о покупателе. Имея на руках финансовую отчетность претендента, необходимо произвести ее анализ с использованием финансовых коэффициентов.

Кроме анализа финансовой отчетности финансовому менеджеру следует обязательно исследовать бизнес компании в целом. Это позволит определить качество выпускаемой дебитором продукции, стадию его жизненного цикла, достигнутые и потенциальные позиции на рынке, стратегию компании, тактику достижения целей.отношение к собственным дебиторам. Все это в совокупности позволит определить «добросовестность» потенциального покупателя. Однако для принятия решения, предоставлять коммерческий кредит или нет, полученной в ходе такого анализа информации недостаточно. Предприятию необходимо сформировать критерии оценки платежеспособности и присвоения кредитных рейтингов, что позволит ему поддерживать расходы на управление дебиторской задолженностью на заданном уровне. Для этого целесообразно использовать такой инструмент, как стандарты кредитоспособности.

Стандарты кредитоспособности - это документ, регламентирующий требования к уровню кредитоспособности претендента на получение товаров в кредит.

Эффективность инструмента «стандарты кредитоспособности» напрямую зависит от того, насколько четко прописан регламент и как жестко сотрудники его придерживаются. Важно, чтобы эти правила были понятны не только менеджерам предприятия, но и ее клиентам.

В соответствии с методом расчетов размера скидки за ранний платеж компания заранее определяет и объявляет величины скидок при досрочной оплате дебиторского долга. Как правило, компании увязывают получение скидки при досрочной оплате с условиями кредита. На Западе широко распространена формула «d/n неттоТ». Это означает, что покупатель заплатит на d% меньше от суммы отгрузки (на величину скидки), если выплата производится в течение n дней от даты отгрузки. Но покупатель должен заплатить всю сумму полностью, если платеж совершается в течение T дней. В этом случае он не пользуется предоставленной скидкой.

В основе выбора клиента между возможностью использовать и не использовать скидку, а продавца — предоставлять ее или не предоставлять лежит стоимость денег. Нетрудно понять, что только те покупатели, которые получают относительно высокий процентный доход на свои средства, если они у них есть, могут пойти на то, чтобы не платить раньше. Поэтому, для того чтобы понять, будет ли покупателем принято решение об использовании скидки, размер скидки, указанный в процентах от суммы поставки, пересчитывают в годовую ставку. В то же время скидки, пересчитанные в годовые ставки, могут использоваться как показатель дополнительных расходов на управление дебиторской задолженностью или как стоимость предоставляемого коммерческого кредита.

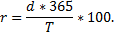

Для того чтобы перевести величину скидки в годовую ставку, необходимо воспользоваться одной из трех ниже представленных формул:

где г — это величина скидки, пересчитанная в годовую ставку, %; d— величина скидки, процент от суммы поставки; Т— период отсрочки платежа, дней; n — срок, в течение которого можно воспользоваться скидкой.

Эта формула проста в применении и соответствует схеме простого процента. Интерпретируя полученные результаты, следует ориентироваться на то, что покупатели обладают собственными средствами, а следовательно, воспользуются скидкой, только если доход по их вложениям будет ниже годовой ставки предоставленной скидки.

Для интерпретации формулы предположим, что скидку решила предоставлять своим клиентам компания Русский камень на условиях «2/5 полностью 40». Это условие предоставления скидки означает, что если покупатель решит оплатить товар в течение пяти дней с момента его получения, то он сможет воспользоваться скидкой и заплатить на 2% меньше стоимости, указанной в расчетных документах. Если он предпочтет воспользоваться отсрочкой платежа, то будет обязан заплатить до истечения 40-го дня всю сумму долга по этой поставке. Пересчитаем размер скидки в годовую ставку по представленной выше формуле:

Таким образом, покупатель воспользуется скидкой, если доход по его средствам ниже 21%.

Второй вариант расчета соответствует схеме сложного процента:

Эту формулу следует использовать при расчете годовых издержек компании на использование такого метода управления дебиторской задолженностью, как скидки, так как она построена на формуле сложных процентов и в полной мере позволяет учесть временную стоимость денег.

Используя данные предыдущего примера, рассчитаем годовую ставку предоставляемой скидки по этой формуле:

Полученный результат означает, что издержки компании Русский камень на предоставление 2%-ной скидки за досрочное погашение дебиторской задолженности составляют23,5% от сгенерированного за год в результате досрочной оплаты денежного потока.

Третий вариант расчета в тех же обозначениях:

Формула проста для понимания и использования, однако не учитывает временную стоимость денег. Согласно ей, покупатель воспользуется коммерческим кредитом (отсрочкой платежа) в том случае, если уровень процентной ставки по краткосрочному банковскому кредиту будет превышать годовую ставку предоставляемой скидки, иначе ему выгоднее оформить кредит и воспользоваться скидкой.

Для компании Русский камень годовая ставка предоставляемой скидки по этой формуле составит:

Таким образом, если покупатели компании Русский камень пользуются капиталом, стоимость которого выше, чем 18,25%, то они вряд ли воспользуются скидкой; отсрочка платежа, предоставляемая компанией Русский камень, позволит им снизить расходы на привлечение капитала.

Под инкассационной политикой следует понимать комбинацию методов, которую использует компания для своевременного возврата причитающихся платежей. При формировании инкассационной политики важно, чтобы комплекс мероприятии, регулируемый ею, был понятенпрежде всего клиентам фирмы. Дебиторы, сталкивающиеся с финансовыми проблемами,всегда будутстремиться отсрочить выполнение платежей компаниям-кредиторам, не имеющим эффективных методов взимания задолженности. В то же время поставщик, решительно настаивающий на исполнении платежей в соответствии с условиями договора и готовый прекратить отправку товара или предпринять реальные меры по взысканию долгов, с большей вероятностью может добиться полной и своевременной оплаты выставленных счетов.

Действенным инструментом при управлении дебиторской задолженностью является система мотивации персонала, участвующего в управлении дебиторской задолженностью. Человеческий фактор может играть очень важную роль в управлении дебиторской задолженностью. Этот фактор связан не только с клиентами, но и с сотрудниками компании, например менеджерами по продажам. Чаще всего именно они поддерживают теплые «человеческие» отношения с клиентами. Однако такая дружба иногда приводит к нарушению платежной дисциплины со стороны клиента. Кроме того, часть зарплаты этого персонала зависит от выручки, и, стремясь ее увеличить, менеджеры забывают, что товар нужно не только продать, но и мучить за него деньги.

Наиболее распространенными методами и инструментами рефинансирования в практике российских финансовых менеджеров являются такие, как цессия, факторинг и выпуск краткосрочных ценных бумаг, например векселей. Обратим внимание, что в 90-е гг. прошлого столетия с их помощью был отлажен механизм приобретения контроля над другими предприятиями. Сегодня, когда интересы собственников связаны с расширением производственных мощностей, наращиванием оборотов, стабилизацией денежного потока и ростом капитализации компаний, на первый план выходит проблема рефинансирования не только просроченной дебиторской задолженности, но и текущей.Рассмотрим кратко эти наиболее распространенные инструменты рефинансирования.

Дисконтирование счетов предполагает продажу третьему лицу с дисконтом права требования по одному или нескольким счетам.

Договор факторинга уступка дебиторской задолженности финансовому учреждению в обмен на немедленное финансирование и услуги по управлению дебиторской задолженностью конкретных покупателей.

Дисконтирование счетов (более известно как договор цессии) и договор факторинга регламентируются гл. 21 «Перемена лиц в обязательстве» и гл. 43 «Финансирование под уступку денежного требовании» Гражданского кодекса РФ.

Форфейтинг (экспортный факторинг) аналогичен договору факторинга, но в этом случае возникновение уступаемой дебиторской задолженности в обязательном порядке связано с экспортной операцией.

Выпуск краткосрочных бумаг позволяет компаниям произвести заимствования на короткие сроки с помощью инструментов денежного рынка. Например, выпустить в обращение собственные векселя, продать акцептованные банком векселя или аккредитивы и т.д.

Заметим, одним из факторов применения инструментария рефинансирования дебиторской задолженности является прогресс в областиразвития и совершенствования рыночной инфраструктуры (фондовых рынков, страховых компаний, банковской системы и т. д.). В результате этого прогресса создаются новые финансовые инструменты.в том числе позволяющие экономическим субъектам рефинансировать дебиторскую задолженность. например секьюритизация.

Секъюритизация — это финансирование путем превращения активов в высоколиквидные ценные бумаги.

Рассмотрим суть этого инструмента. Предприятие-поставщик осуществляет поставку товаров, работ и услуг покупателям на условии отсрочки платежа, тем самым формируя дебиторскую задолженность. Для ускорения ее инкассации предприятие-поставщик создает новую компанию специального назначения и передает на ее баланс свои активы в виде дебиторской задолженности. Компания специального назначения, в свою очередь, выпускает ценные бумаги, обеспеченные дебиторской задолженностью, и основную часть дохода от их выпуска перечисляет предприятию-поставщику. При этом покупатели дебиторской задолженностиисполняют свои обязательства по оплате товаров, работ.услуг в адрес компании специального назначения в сроки, установленные договором.

Таким образом, предприятие-поставщик получает возможность вернуть авансированные в дебиторскую задолженность денежные средства раньше, чем это предусмотрено договорными обязательствами с покупателями. Кроме того, секъюритизация позволяет снизить средневзвешенную стоимость капитала исохранить денежные потоки в случае банкротства предприятия-поставщика. При этом на фондовом рынке обращаются достаточно надежные в ликвидные ценные бумаги, котировки которых часто выше, чем у ценных бумаг, не обеспеченных ее секьюритизированными активами.

Вопросы и задачи для самопроверки:

1. Верны или неверны следующие утверждения:

♦ дебиторская задолженность возникает, если предприятие реализует продукцию на условиях 100%-ной предоплаты;

♦ предприятие с высокой рентабельностью продаж всегда имеет денежные средства на расчетном счете;

♦ дебиторская задолженность - это совокупность специфических финансовых отношений по поводу способов и сроков расчетов между поставщиками и покупателями, принимающая форму оборотного актива поставщика - потенциально положительного денежного потока;

♦ дебиторская задолженность — это статья активов в бухгалтерском балансе;

♦ текущая дебиторская задолженность — это обязательство, непогашенное в установленные договором сроки.

2. Составьте реестр старения дебиторской задолженности на 01.01 для компании Пластиковая упаковка. Компания производит флаконы из полимерного сырья под шампуни и реализует их трем компаниям. Условиями договора предусмотрена отсрочка платежа на 20 дней. Дебиторы в целом соблюдают платежную дисциплину, однако компания Лотос по декабрьским отгрузкам задержала платежи и предоставила гарантийное письмо, согласно которому она планирует оплатить эти поставки 20.01. Данные об отгрузке товара представлены в таблице.

| Наименование дебитора | Дата отгрузки | Сумма долга по товарной накладной, руб. j |

| Компания Лотос | 15.11 | |

| Компания Лотос | 17.11 | |

| Компания Лотос | 20.11 | |

| Компания Лотос | 01.12 | |

| Компания Лотос | 02.12 | |

| Компания Орхидея | 03.12 | |

| Компания Орхидея | 15.12 | |

| Компания Орхидея | 30.12 | |

| Комлалия Василек | 14.12 | |

| Компания Василек | 18.12 |

3. Определите на основе результатов решения задачи второй группы дебиторов, требующих немедленного реагирования. Какие меры вы предложите для исправления сложившейся ситуации?

4. Спрогнозируйте величину дебиторской задолженности на 31.03 для компанииПластиковая упаковка с помощью ведомости непогашенных остатков, составленной на основе данных задачи 2, при следующем прогнозе объема продаж: январь — 180 тыс. руб., февраль — 200 тыс. руб., март — 340 тыс. руб.

5. Обоснуйте выбор учетной политики компанией Пластиковая упаковка в условиях дефицита денежных средств, если для предотвращения кассовых разрывов можно реализовать один из следующих вариантов:

♦ обратиться в банк за получением кредита под 25% годовых;

♦ учесть пожелания покупателей и изменить условия оплаты с «нетто 20» на «2/5, нетто 20».

6. Определите максимально возможную величину скидки при условиях, пред усмотренных задачей 5.

7. Определите, используя данные задачи 2, объем инвестиций в дебиторскую задолженность компании «Пластиковая упаковка» в IV квартале, если известно, что рентабельность продаж составляет 30%.

8. Обоснуйте выбор одной из следующих кредитных политик компанииПластиковая упаковка па I квартал;

♦ увеличить срок предоставления коммерческого кредита с 20 до 3 дней; это позволит привлечь новых клиентов, следовательно, увеличить объем продаж на120 тыс. руб. в квартал, однакостарыеклиенты также перейдут на оплату поставок на 30 дней,

♦ изменить условия оплаты с «нетто 20» на «1/5. нетто 20»; это позволит привлечь новых клиентов и увеличить объем продаж па 50 тыс. руб. однако только 30% выручки будут инкассироваться досрочно.

В обоих случаях ожидается, что уровеньпросроченной задолженности составит 0.5% от выручки. Для решения задачи использовать данные задач 2-7 и результаты их решения.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 3965; Нарушение авторских прав?; Мы поможем в написании вашей работы!