КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бизнес-план инновационного проекта. В бизнес-плане обосновываются все, будущие аспекты деятельности нового, анализируются возможные проблемы

В бизнес-плане обосновываются все, будущие аспекты деятельности нового, анализируются возможные проблемы, которые могут возникнуть.

Актуальность бизнес-плана зависит от особенностей инновационных проектов.

Классификация бизнес-планов дана на рис. 7.1.

Бизнес-планирование инновационных проектов предусматривает решение следующих задач:

• диверсификация, перепрофилирование и реорганизация действующего производства;

• подготовка заявок действующих и вновь создаваемых предприятий с целью получения кредитов на создание новых, реконструкцию и расширение производств;

• обоснование строительства новых предприятий;

• обоснование предложений по приватизации государственных и муниципальных предприятий;

• создание новых предприятий, определение профиля будущей фирмы и основных направлений ее коммерческой деятельности;

• выход на внешний рынок и привлечение иностранных инвестиций;

• разработка предложений по государственной поддержке предприятий;

• использование в качестве внутреннего документа, представляющего оценку деятельности фирмы, выявление ее сильных и слабых сторон, формирование целей ее деятельности, обоснование способов и тактики функционирования проекта, прогнозирование будущих финансовых результатов и других целей. Бизнес-план составляется не менее чем на 3 года. Для первого года деятельности основные показатели рекомендуется составлять с разбивкой по месяцам, для второго года — по кварталам, остальные расчетные показатели приводятся за каждый последующий год. Число лет, на которые составляется бизнес-план, может быть равным продолжительности действия проекта либо ограничено выходом на годы устойчивой стабильной работы предприятия, реализовавшего данный инновационный проект. Стоимостные показатели учитывают действие фактора времени, т.е. приводятся к сопоставимому виду на начало или конец планируемого периода.

В России бизнес-планирование появилось сравнительно недавно, однако в настоящее время применяются типовые формы, из которых видно, что все структуры имеют общую основу.

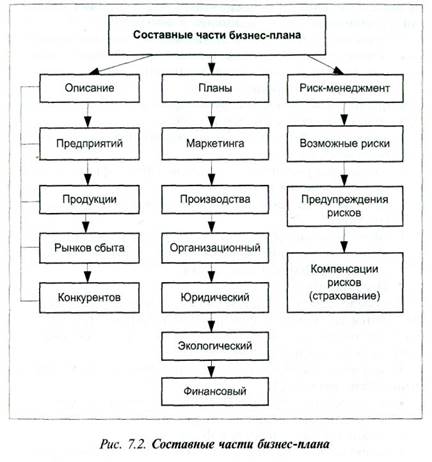

В отечественной литературе состав разделов бизнес-плана достаточно полно разработан и обычно включает следующие разделы, интерпретируемые в зависимости от специфики инновационного проекта, отрасли, целевой направленности управленческого решения:

1) сущность инновационного проекта (возможности предприятия, резюме);

2) предприятие;

3) продукция;

4) рынки сбыта продукции;

5) конкуренция (сведения о конкурирующих проектах);

6) маркетинг (стратегия маркетинга);

7) производственный процесс;

8) организационный план;

9) оценка рисков и страхование;

10) финансовый план;

11) стратегия финансирования.

Краткое содержание перечисленных разделов приводится ниже (рис. 7.2).

В них говорится о том, на какие вопросы должен отвечать менеджер, предприниматель, разрабатывая этот документ. Перечень вопросов и представленные формы ответов имеют рекомендательный характер и в каждом конкретном случае могут дополняться, уточняться или подлежат исключению в силу необходимости. В настоящее время имеются следующие варианты типовых бизнес-планов.

Бизнес-план инновационного проекта имеет следующее содержание:

1. Возможности предприятия, резюме.

Этот раздел в простой и лаконичной форме представляет наиболее важную информацию, содержащуюся в бизнес-плане. Он готовится после того, как проведена работа над всеми остальны-

ми разделами. Основная цель — дать обзор деловых предложений, способных привлечь внимание к документу.

Содержание данного раздела отражает следующие моменты:

• основные цели проекта (увеличение объемов продаж и

расширение рынков сбыта продукции, модернизацию производственных процессов и т.д.);

• предмет деятельности будущей фирмы;

• состав конкретных мероприятий;

• средства, необходимые для реализации проекта, где их предполагается получить;

• ожидаемые расчетные показатели работы фирмы в результате применения проекта;

• срок возврата заемных средств, в какой форме и каким способом;

• специфические условия осуществления проекта;

• данные о создании и регистрации фирмы, созданной на основе инновационного проекта.

2. Предприятие.

В разделе наряду с основными сведениями о предприятии показываются состояние и перспективы развития отрасли и факторы, влияющие на деятельность фирмы, а также основные показатели ее текущей деятельности.

К основным сведениям о новом предприятии, включаемым в бизнес-план, относятся:

• наименование, время и место регистрации, юридический и почтовый адрес, банковские реквизиты;

• организационно-правовая форма;

• наиболее важные последние события, способные повлиять на результаты деятельности предприятия;

• размер уставного капитала, а также для акционерных обществ виды, количество и номинальная стоимость выпускаемых акций;

• сведения о вкладчиках, имеющих контрольный пакет акций;

• принадлежность предприятия к другим ассоциациям или ФПГ;

• юридические лица, владеющие более чем 5% собственности (уставного капитала);

• наличие филиалов, представительств, дочерних фирм;

• основные виды деятельности, в том числе отношение предприятия к НИОКР.

Отдельным подразделом излагается специфика отрасли, к которой принадлежит новое предприятие, ее состояние и перспективы

развития, технологическая изменчивость, цикличность, скорость роста, наукоемкость, капиталоемкость, ресурсоемкость, международные и государственные воздействия и т.д. Третья часть этого раздела предполагает анализ факторов, способных негативно или позитивно влиять на деятельность нового предприятия. К таковым можно отнести:

• экономические (цикл деловой деятельности, инфляция, уровень безработицы, покупательная способность населения, величина процентной ставки за кредит и др.);

• политические (нестабильность в регионах, нестабильность в законодательстве и т.д.);

• демографические (снижение рождаемости, миграция, старение населения и т.д.);

• природные;

• научно-технические (состояние науки, рост или снижение инвестиций в НИОКР);

• культурные и мировоззренческие (изменение жизненных

ценностей, стремление к «легкой жизни» и др.).

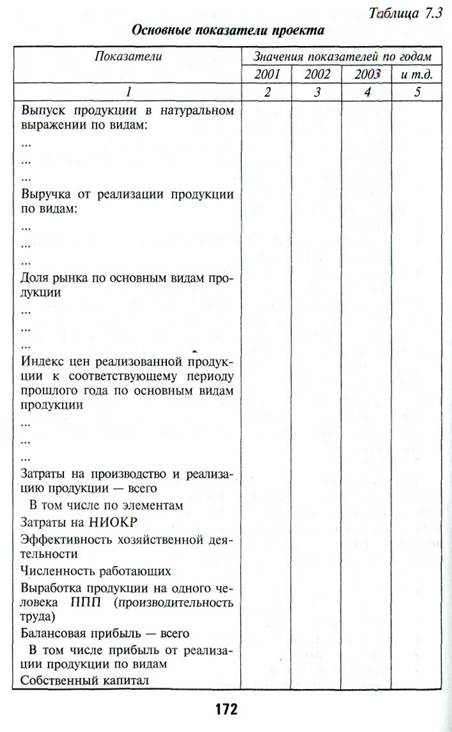

Раздел заканчивается составлением таблицы основных показателей деятельности предприятия (см. табл. 7.3), в которой за базовый год принимается последний год эксплуатации действующего предприятия, а последующие годы — показатели, которые будут достигнуты при реализации инвестиционного проекта.

Состав показателей зависит от специфики и вида производства продукции. Все необходимые исходные данные, промежуточные показатели и расчеты определяются в приложении к бизнес-плану. Они служат для обоснования правильности полученных результатов.

3. Продукция.

При описании инновационной продукции, товара (работы, услуги), как правило, делается акцент не на ее неповторимость или достоинства, которые видятся составителю бизнес-плана, хотя это и важно, а на заложенные в товаре преимущества, отвечающие запросам рынка, т.е. с точки зрения потребителя, поэтому здесь необходимо отразить следующие аспекты:

• потребности, удовлетворяемые продукцией;

• показатели качества;

• экономические показатели;

• внешнее оформление;

• сравнение с другими аналогичными товарами;

• патентные права;

• показатели экспорта;

• основные направления совершенствования продукции.

|

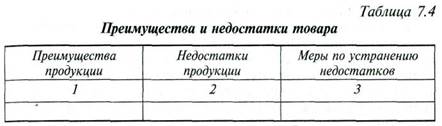

В информации, характеризующей потребности удовлетворения продукции, должны быть отмечены: наименование продукции, ее назначение, полезный эффект, косвенная польза, факторы, обеспечивающие ее уникальность. При описании товара преимущества и недостатки показываются в форме табл. 7.4.

Показатели качества могут быть приведены в таблице в произвольной, удобной для этого форме.

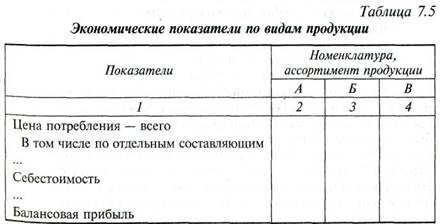

Экономические показатели по видам продукции (цена потребления, себестоимость, прибыль) указываются в разрезе ее составляющих также в форме табл. 7.5. Такими составляющими являются: продажная цена, расходы на транспортировку, на монтаж и использование, расходы на обучение персонала, эксплуатационные издержки, расходы на техническое обслуживание и ремонт, страховые взносы, налоги и другие отчисления.

Внешнее оформление продукции должно отразить требования дизайна и потребителя, следовательно, указывается, соответствует ли форма ее функциям. Часто приводится фотография

или рисунок изделия, дающие четкое представление о сущности проектируемого изделия (проекта).

Описание нового товара начинается с соответствия требованиям «рыночной новизны», возможны следующие варианты:

• открываются возможности удовлетворения совершенно новой потребности (пионерный товар);

• удовлетворение обычной потребности;

• удовлетворяется более широким кругом потребителей известная потребность.

Здесь важно показать, какими уникальными свойствами обладает продукция, доказать, что она способна вызвать интерес потребителей. Сравнение свойств продукции с аналогичными имеющимися видами можно разместить в разделе «Стратегия маркетинга».

4. Рынки сбыта продукции.

Этот раздел проекта направлен на изучение рынков и позволяет предпринимателю четко представить, кто будет покупать его товар, где и какова его ниша на рынке. Раздел является наиболее трудным для разработки. Из-за особой важности информации о рынке и ее определяющего значения другие разделы бизнес-плана могут быть составлены после обоснования данного раздела.

Исследование рынка включает в себя следующие основные направления:

• изучение и сегментацию потребителей;

• замер спроса и отбор целевых рынков;

• определение мотивации потребителей;

• исследование положения предприятия на рынке;

• оценку рынка и объема продаж;

• исследование деятельности конкурентов.

Первый вопрос, на который должен быть дан ответ в этом разделе, — кто является потребителем продукции в настоящее время и кто им может стать в будущем? Далее, каковы должны быть сегменты рынка по каждому виду товаров? Для сегментации рынков могут быть использованы следующие принципы: отраслевой, производственно-технологический, территориально-географический, демографический, поведенческий, психографический или их комбинация с использованием различных подходов и критериев.

Для потребителей продукции производственного назначения сегментация рынков, как правило, производится по разновидностям конечных пользователей, так как разные потребители ищут в товаре разные выгоды.

Следующий шаг в исследовании рынка заключается в оценке численности покупателей (потребителей) в каждом из выделенных сегментов и замер спроса, на основании которых осуществляется отбор наиболее выгодных для предприятия сегментов. Перспективным обычно считается сегмент, где находится примерно 20% покупателей данного рынка, приобретающих не менее 80% товаров, предлагаемых предприятием. При изложении мотивации покупателей указываются факторы: культурный уровень, социальные, личностные, психологические условия. Потребителей товаров промышленного назначения определяют при помощи метода функционально-стоимостного анализа (ФСА). Здесь могут быть ответы на вопросы:

• приносит ли использование проекта дополнительные выгоды;

• сопоставима ли стоимость нового товара с его полезностью;

• существует ли более лучший товар (продукция, технология, процесс и т.д.);

• можно ли подобрать для использования уже существующий товар;

• можно ли получить такой же товар по более низкой цене у другого производителя и др.

Положение предприятия на рынке определяется рядом таких факторов, как: престиж фирмы, взаимоотношения с конкурентами, финансовыми и кредитными организациями, общая номенклатура продукции, гибкость производственно-технологической и сбытовой программ. В этой части указываются меры администрации предприятия по укреплению и повышению престижа предприятия в результате реализации инновационного проекта.

Прогнозирование развития рынка — это прежде всего прогнозирование спроса. При прогнозе потребительских товаров учитываются динамика численности населения с разбивкой по регионам и возрастным группам, достигнутый уровень потребления товаров на душу населения, динамика доходов населения, динамика покупательной способности населения, возраст, пол, национальная или этническая принадлежность и др.

Для анализа перспектив развития рынка промышленной продукции важна информация об инвестиционной активности, НТП в отраслях, динамике производственных мощностей в этих отраслях.

В итоге следует оценить:

• потенциальную емкость рынка;

• потенциальный объем продаж;

• реальный объем продаж.

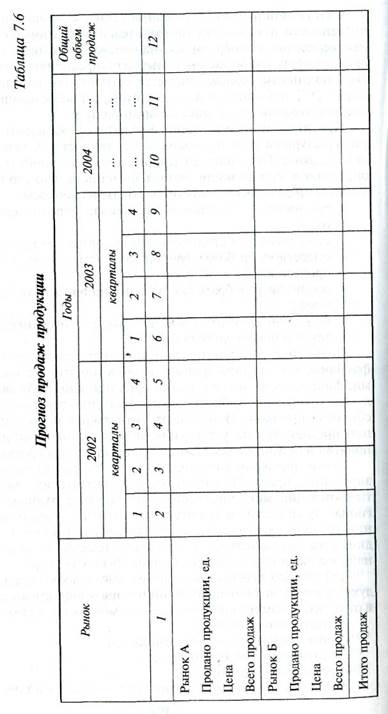

Результаты прогноза развития рынка сводятся в табл. 7.6.

|

5. Конкуренция.

Цель данного раздела инновационного проекта — обоснование выбора тактики конкуренции в условиях конкурентного рынка. Здесь следует провести анализ рыночной конъюнктуры, деятельности конкурентов, их стратегии и тактики; оценить конкурентоспособность продукции, а также эффективность деятельности конкурентов и предприятия, наметить меры по улучшению конкурентных позиций предприятия, созданного на основе инновационного проекта.

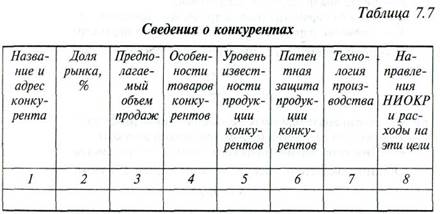

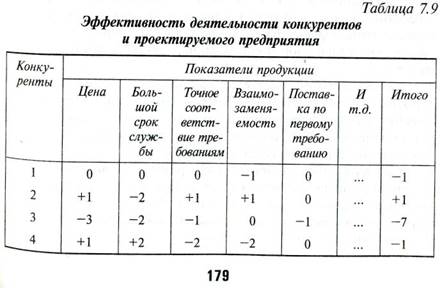

Информация о конкурентах отражена в табл. 7.7.

В вышеприведенную таблицу могут быть внесены и другие признаки, характеризующие сильные и слабые стороны конкурентов (особенности производства или технологии организации сбыта, организация сервисного обслуживания, ценовая политика конкурентов и т.д.).

|

|

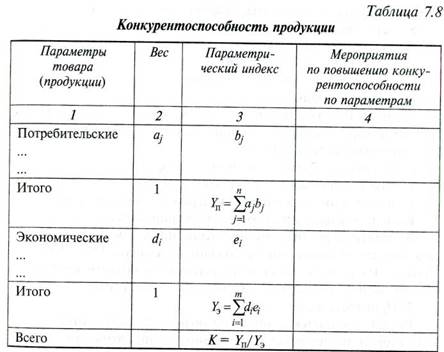

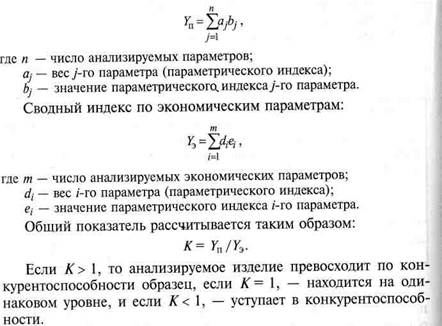

3) расчет общего показателя конкурентоспособности продукции, разработанной в инновационном проекте.

Для установления конкурентоспособности товаров целесообразно использовать метод, базирующийся на параметрической оценке показателей по двум группам — потребительской и экономической.

Сводный индекс по потребительским параметрам:

Расчет можно представить в форме табл. 7.8.

Эффективность деятельности нового предприятия и конкурентов приближенно можно определить балльным способом. Каждому показателю продукции присваивается свой балл, обычно в пределах (—3)—(+3) или (—5)—(+5). Показатель продукции со значением 0 характеризует равенство при сравнении. Фрагмент такого расчета приведен в табл. 7.9. Рейтинг нового предприятия можно установить также при помощи метода экспертных оценок, сущность которого показана выше. Это более точный метод.

В расчетах, проводимых в этом разделе, особую важность приобретают выбор и ранжирование показателей, поэтому особое значение имеет изучение и учет многообразия влияющих факторов. Так, при равной цене на потребительские товары превалируют другие стороны удовлетворения желаний населения: внешнее оформление, простота эксплуатации, гарантийный срок, из-

вестность марки, престиж производителя, бесперебойное снабжение запасными частями и др.

|

|

Для продукции промышленного назначения на первое место выходят оперативность и надежность поставок, быстрота реакции на нужды потребителей, послепродажное обслуживание, репутация поставщика, низкая цена, товарный кредит и т.д.

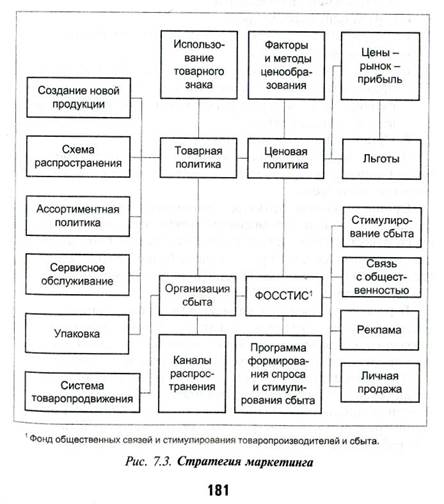

6. Маркетинг.

В разделе обосновываются:

• цели и стратегии маркетинга;

• составляющие комплекса маркетинга;

• затраты на маркетинг.

Цели и стратегия маркетинга формулируются на основе результатов стратегического планирования предприятия. Примером стратегии могут служить:

• высокое качество — высокая цена;

• цена в зависимости от цен конкурентов;

• низкие производственные издержки — низкая цена. Комплекс маркетинга можно иллюстрировать схемой рис. 7.3. В практике реализации инновационных проектов принято,

что затраты на маркетинг не должны превышать 11% от объема продаж. Их размер может быть установлен прямым счетом, на основе экспертных оценок или методами статистики.

7. Производственный процесс.

Раздел начинается с описания положительных и отрицательных сторон местонахождения нового предприятия. Анализ местонахождения учитывает наличие трудовых ресурсов, местные стандарты уровня жизни и связанный с ним возможный уровень заработной платы, близость к клиентам или поставщикам, возможные транспортные расходы, доступность энергетических ресурсов, промышленной и социальной структуры, местные налоги и т.д.

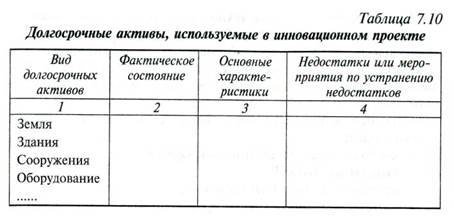

Особое внимание уделяется долгосрочным активам (земля, основные производственные фонды), обоснованию темпов изменения объемов продукции и производственной мощности на ближайшие 3—5 лет. Информация по данным активам в компактном виде представляется в виде табл. 7.10.

Один из важных элементов этого раздела — описание технологического процесса производства продукции. Здесь же рассматриваются вопросы, связанные с размещением оборудования, планировкой производственных площадей, составлением схем производственных потоков и графиков.

|

Характеризуя принятую технологию, обычно указывают ее соответствие современным требованиям, уровень автоматизации производства, возможности обеспечения гибкости процесса и быстрого увеличения или сокращения выпуска продукции. Отмечаются основные направления совершенствования и развития техники и технологии. Перечислим другие вопросы, которые могут быть отражены в этом разделе:

• контроль производственного процесса;

• затраты на НИОКР;

• производственное планирование;

• материальное обеспечение производства;

• планирование производства;

• охрана окружающей среды;

• издержки производства и динамика их изменения;

• наличие документации;

• наличие подрядной организации, способной обеспечить в

предполагаемые сроки проведение работ, связанных с

расширением, модернизацией или реконструкцией дейст-

вующего предприятия.

8. Организационный план.

В этом разделе приводится информация, характеризующая организационную структуру предприятия, сведения о персонале и организации работ.

Организационная структура предприятия выполняется в виде схемы с указанием взаимосвязей между звеньями. Характеристики руководящего состава даются на примере главных руководителей и выносятся в приложение к бизнес-плану, как и другие громоздкие и сложные вещи. Сведения о рабочих кадрах могут быть сведены в табл. 7.11.

В разделе указывается наличие квалифицированной силы в месте нахождения предприятия: вид специальной подготовки, требующейся для работников, дополнительные материальные льготы для сотрудников, режим работы, показатели текучести.

Здесь рассматриваются организация труда (порядок регламентации работ, должностные разграничения обязанностей, методы и периодичность определения качества труда, методы нормирования труда и т.д.), система стимулирования труда и продвижения работников по службе.

В заключение дается календарный план (график) создания нового предприятия, показывающий взаимосвязь основных событий организации деятельности предприятия по всем стадиям цикла наука — производство.

9. Оценка рисков и страхование.

Задача раздела — показать будущим инвесторам или кредиторам фирмы возможные риски на пути реализации инновационного проекта и основные методы защиты от их влияния. Анализ рисков в деятельности предприятия проводится в форме табл. 7.12.

|

|

В эту таблицу включаются наиболее существенные, значимые виды рисков: производственных, организационных, финансовых, экологических и др.

Здесь также указываются возможные экономические потери от наступления рискованного события. Оценку риска можно определить приблизительно, исходя из вероятности его наступления и стоимости ущерба. Полученная сумма может свидетельствовать о том, на какую стоимость целесообразно застраховать этот вид риска. Страхование служит одной из мер компенсации возможных потерь от наступления рисковых ситуаций. Страхование рисков представлено в виде табл. 7.13.

10. Финансовый план.

Раздел должен планировать финансовое обеспечение деятельности предприятия с целью наиболее эффективного использования денежных средств. В него входит совокупность следующих документов:

1) оперативный план (отчет);

2) план (отчет) доходов и расходов;

3) план (отчет) движения денежных средств;

4) балансовый отчет (план).

Оперативный план (отчет) отражает за каждый период результаты взаимодействия предприятия и его целевых рынков по каждому виду продукции и рынку. Расчет производится в форме табл. 7.14.

Эта совокупность показателей составляется по данным службы маркетинга и дает представление о доле рынка, которая будет завоевана предприятием (см. также табл. 7.6).

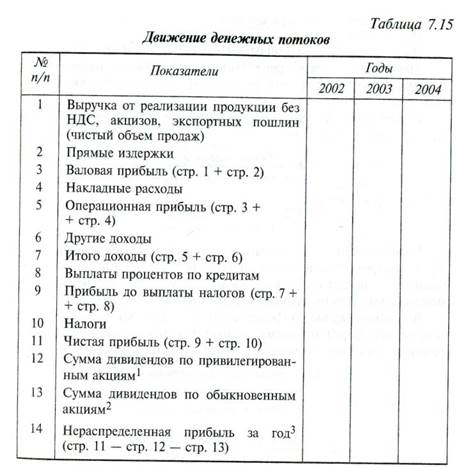

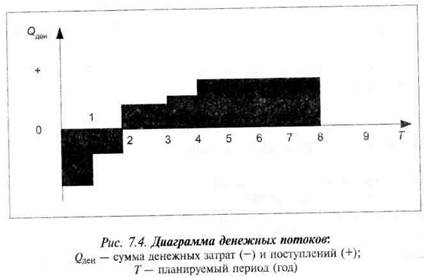

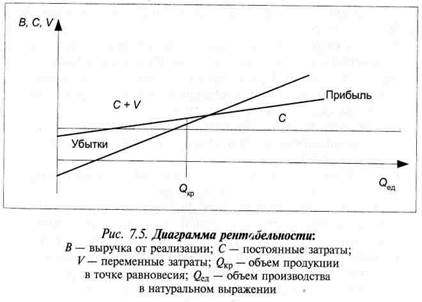

Отчет (план) о доходах и расходах, прибылях и убытках составляется в форме табл. 7.15. Результаты, приведенные в отчете, характеризуют, насколько эффективно работает предприятие. Основной источник доходов большинства проектов — выручка от реализации продукции, определяющая все будущие аспекты деятельности, поэтому эта часть раздела, опирающаяся на маркетинговые исследования, и начинается с прогнозирования продаж. Обычно объемы выручки от реализации продукции нарастают постепенно, а издержки могут изменяться скачкообразно, в зависимости от ситуации, складывающейся на рынке., План движения средств показывает изменения в будущих периодах работы предприятия по таким показателям: поток реальных денег, дивиденды, инвестиции в имеющееся оборудование, процентные издержки и др.

Прогноз потока реальных денег необходим потому, что оплата Разных счетов происходит в различные сроки, а также от того, что инвестиционные средства и получение средств от выручки

|

|

за реализованную продукцию происходит в разные сроки. Диаграмма финансовых потоков имеет следующий вид (рис. 7.4).

В первые два года финансовые средства, полученные от кредиторов, инвестируются в реализацию инновационного проекта. В последующие годы происходит освоение производства (3-й и 4-й годы) и получение расчетной суммы выручки от реализации продукции. В период освоения производства могут возникнуть потребности в краткосрочных займах для пополнения оборотных средств, выплаты заработной платы и т.д. Деньги в кассе, как правило, не совпадают с суммой прибыли, так как сальдо реальных денег означает разницу между реальными денежными поступлениями и выплатами, а прибыль — это разница между доходами и расходами, поэтому правильное планирование потока реальных денег имеет первостепенное значение для эффективности реализации инновационного проекта (см. табл. 7.15).

Балансовый отчет представляется по форме, установленной международными стандартами, с отражением численных значений показателей в активе и б пассиве баланса. Это заключительный документ бизнес-плана. Он отражает состояние дел к концу первого года работ по проекту. Структура баланса имеет следующий вид: активы — это имущество предприятия, пассивы — денежные обязательства перед кредиторами.

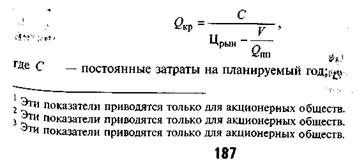

Разность между стоимостью активов и пассивов составляет собственный капитал фирмы. При помощи данных баланса выполняется анализ самоокупаемости производства. Минимальный объем продаж, обеспечивающий безубыточность работы Q, определяется по формуле:

|

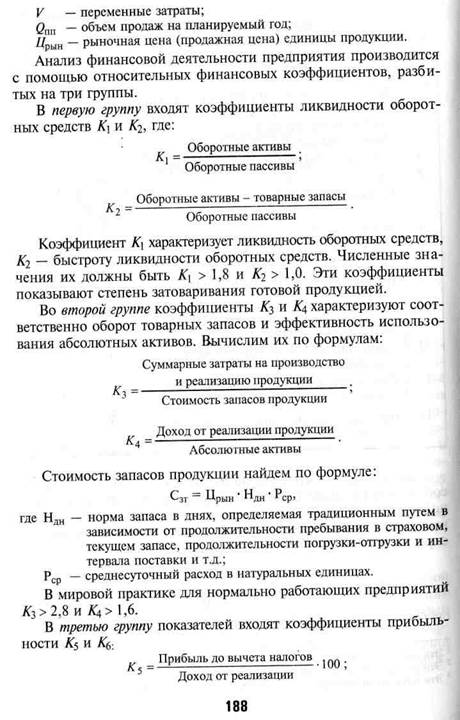

Считается положительным фактором определение других показателей финансовой деятельности и платежеспособности предприятий в соответствии с международной практикой расчетов. К ним относятся: коэффициенты финансовой устойчивости, финансовой напряженности, автономии, общей ликвидности и др.

В конце раздела строится график рентабельности выпуска продукции (рис. 7.5).

Большинство бизнес-планов инновационных проектов функционирования крупных предприятий и почти все бизнес-планы проектов малых и средних предприятий в России до настоящего времени разработаны с применением статических методов, исключающих влияние многочисленных факторов и их изменения, т.е. позволяющих сделать только приближенные расчеты с целью ориентировочной оценки эффективности инвестиционных проектов.

Между тем более важными являются динамические методы, основанные на имитационном моделировании. Использование

имитационных финансовых моделей в процессе бизнес-планирования и оценке эффективности применения инновационных проектов расширяет возможности различных стратегий и решений, а также повышает точность и качество расчетов.

В настоящее время разработана имитационная финансовая модель Project Expert, обеспечивающая генерацию стандартных бухгалтерских процедур и отчетных документов, как следствие бизнес-операций, реализуемых во времени.

Под бизнес-операциями понимаются конкретные действия организации, в результате чего происходят изменения в объемах и направлениях движения денежных средств. В процессе расчетов применяется сценарный подход, подразумевающий проведение альтернативных расчетов по различным вариантам развития проекта. Данный подход делает возможным включение в расчеты таких предполагаемых факторов, как: инфляция, объемы сбыта, возможные ущербы и др.

Project Expert — это компьютерная программа, которая может применяться в качестве создания финансовой модели и характера деятельности. При помощи этой модели достигается:

• разработка детального финансового плана и определения по- требности в денежных средствах;

• определение схемы финансирования предприятия и оценка возможности и эффективности использования финансовых средств;

• разработка оптимального плана развития организации или

реализации инновационного проекта;

• формирование стандартных финансовых документов, расчеты финансовых показателей и проведение анализа эффективности текущей и перспективной деятельности;

• подготовка безупречного бизнес-плана инновационного

проекта, соответствующего международным требованиям,

на русском и нескольких европейских языках.

Компьютерная система Project Expert состоит из шести блоков, включающих набор функциональных модулей из диалоговых средств, позволяющих разработчику проекта сформировать имитационную модель посредством описания бизнес-операции в интерактивном режиме.

Блок моделирования имеет четыре модуля:

• модуль описания макроэкономического окружения;

• модуль описания организации, реализующей проект;

• модуль формирования инвестиционного плана проекта;

• модуль моделирования операционного плана.

Блок генерации финансовых документов содержит:

• отчет о прибылях и убытках;

• отчет о движении денежных средств;

• бухгалтерский баланс;

• отчет об использовании прибыли.

Блок анализа содержит четыре модуля:

• модуль расчета стандартных финансовых показателей (ликвидности, платежеспособности, деловой активности, рентабельности, структуры капитала, показателей эффективности инвестиций, дисконтированные критерии);

• модуль анализа чувствительности в зависимости от изменений различных факторов;

• модуль анализа эффективности проекта;

• модуль вариантного анализа.

Блок группировки программ формирует суммарный финансовый план группы проектов. Блок контроля реализации программы (проекта) выполняет актуализацию данных, генерацию детальных отчетов рассогласования фактических и планируемых данных в предпроизводственный период и в период начала производства и сбыта продукции; генерацию рассогласования движения денежных средств.

Генератор отчетов состоит из четырех модулей:

• модуль редактирования и генерации бизнес-плана для оформления документа с включением в него текстовых блоков, таблиц, графиков, расчетов;

• модуль формирования отчета о рассогласовании планового и фактического состояния проекта;

• модуль построения графиков и диаграмм;

• модуль печати, позволяющий вывести на принтер и передать в текстовый редактор Word for Windows отчетные документы.

Project Expert предусматривает возможность ежемесячного ввода информации о ходе реализации проекта и имеет неоспоримые преимущества перед традиционными способами составления любых бизнес-планов.

11. Стратегия финансирования.

В бизнес-план включается следующая информация:

• объем, источники и направления использования инвестиций;

• форма инвестиционных средств;

• ожидаемый срок возврата вложенных средств и получения инвесторами дохода.

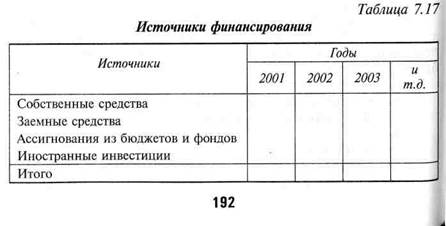

Объем инвестиций может быть представлен в форме табл. 7.16, источники инвестиций — в табл. 7.17.

Условия финансирования — это прежде всего условия возврата средств, погашение кредита. Обычно понимается погашение 30% ссуды на третьем и четвертом годах производства и 40% — на пятом.

При ответе на второй вопрос учитывается, какую долю потребных средств можно и нужно получать в форме кредита, а какую лучше привлечь в форме акционерного капитала. Финансирование через кредиты предпочтительнее для проектов, связанных с расширением или реорганизацией производства на действующих предприятиях. Для проектов, связанных с созданием нового предприятия, наиболее эффективно привлечение акционерного капитала.

Срок окупаемости Ток рассчитывается по формуле:

Однако при применении этой формулы следует помнить, что она не учитывает ряд факторов, например инфляцию, фактор времени и другие, оказывающих влияние на величину срока окупаемости, поэтому прибегают к определению чистого дисконтированного дохода проекта (ЧДД), чистой текущей стоимости (ЧТС) по годам реализации проекта, индексу доходности (ИД) и другим показателям.

|

|

Дата добавления: 2015-07-13; Просмотров: 1269; Нарушение авторских прав?; Мы поможем в написании вашей работы!