КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доходы консолидированного бюджета

|

|

|

|

Бюджетная система Чеченской Республики

Порядок использования средств Резервного фонда

Порядок формирования Резервного фонда

1. Резервный фонд формируется по итогам финансового года за счет пятидесяти процентов налоговых и неналоговых доходов республиканского бюджета, полученных сверх сумм, утвержденных законом о республиканском бюджете.

2. Объем Резервного фонда не может превышать его предельной величины.

3. Предельная величина Резервного фонда устанавливается законом Чеченской Республики о республиканском бюджете.

1. В случае недостаточности доходов республиканского бюджета в текущем финансовом году средства Резервного фонда направляются на исполнение расходных обязательств Чеченской Республики, подлежащих финансированию в соответствии с законом о республиканском бюджете в первоочередном порядке.

2. Решение об использовании средств Резервного фонда принимается в порядке, установленном Правительством Чеченской Республики.

3. При неполном использовании средств Резервного фонда в текущем финансовом году сумма его остатка по состоянию на 31 декабря текущего финансового года учитывается в объеме Резервного фонда на очередной финансовый год.[7]

Таким образом, для совершенствование механизма сбалансированности бюджетов субъектов Российской Федерации необходимо:

ü расширение участия резервных фондов субъектов Российской Федерации в целях финансирования расходов субъектов Российской Федерации в период общеэкономического спада либо период сезонных отклонений объема поступлений доходов от объема расходов;

ü закрепление мер ответственности за превышение утвержденного Бюджетным кодексом Российской Федерации уровня дефицита бюджет субъектов Российской Федерации.

ü Составления программ повышения эффективности бюджетных расходов субъектов Российской Федерации и внедрение такого показателя, как результат деятельности.

Учитывая все проблемы сбалансированности бюджетов субъектов Российской Федерации и применяя пути их решения, можно добиться эффективного исполнении этих бюджетов, снизить объемы бюджетных дефицитов и обеспечить самостоятельное сбалансирование бюджетов субъектов Российской Федерации, минимизируя зависимость от федерального бюджета.

Глава 2. Анализ функционирования бюджетной системы Чеченской Республики.

Бюджетная система Чеченской Республики - основанная на экономических отношениях совокупность республиканского бюджета, бюджета Территориального фонда обязательного медицинского страхования Чеченской Республики, бюджетов муниципальных образований Чеченской Республики.

К бюджетам бюджетной системы Чеченской Республики относятся:

ü Республиканский бюджет и бюджет Территориального фонда обязательного медицинского страхования Чеченской Республики;

ü местные бюджеты.

§ в том числе:

o бюджеты муниципальных районов;

o бюджеты городских округов;

o бюджеты городских и сельских поселений.

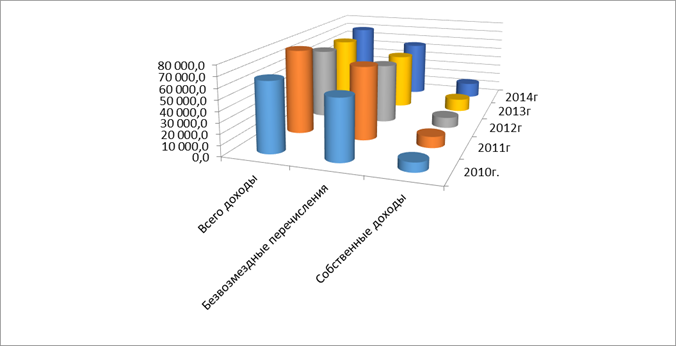

Кассовое исполнение консолидированного бюджета Чеченской Республики по доходам за 2014 год, согласно утвержденной отчетности, составляет 69 млрд. 691,9 млн. рублей, в том числе по налоговым и неналоговым доходам исполнение бюджета составляет 12 млрд. 843,5 млн. рублей, по безвозмездным поступлениям 56 млрд. 848,4 млн. рублей.(см. таблицу 3).

Таблица 3.

«Динамика увеличения доходов консолидированного бюджета ЧР за 2010 - 2014 годы»

| Наименование показателя | 2010г. | 2011г. | 2012г. | 2013г. | 2014г. | Уровень превышения или снижения 2014г. к 2013г. |

| Доходы- ВСЕГО в т.ч. | 64832,7 | 78917,1 | 66561,1 | 65736,0 | 69691,9 | увеличение на 6% |

| Безвозмездные перечисления | 56143,2 | 68562,7 | 56519,5 | 53485,8 | 54848,4 | увеличение на 2,5% |

| Собственные доходы | 8 689,5 | 10 354,3 | 10041,6 | 12250,2 | 14843,5 | увеличение на 20,8% |

В динамике лет доходы консолидированного бюджета республики выглядят следующим образом.(Рис.4) (/млн.рублей/)

Рис.4 Доходы консолидированного бюджета

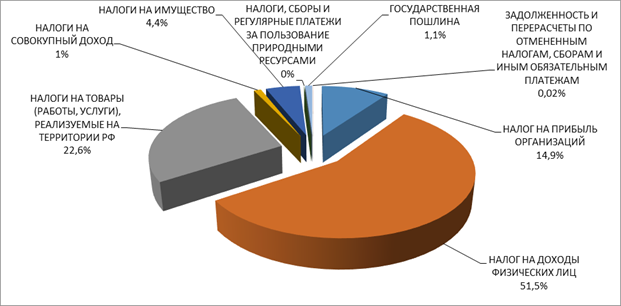

Основной удельный вес в общей сумме налоговых и неналоговых доходов занимают(см.Рис.5):

- налог на доходы физических лиц - 51,5%;

- налог на прибыль организаций - 14,9%;

- налог на товары (работы, услуги),

реализуемые на территории РФ - 22,6%;

- налог на имущество - 4,4%.

На эти налоги приходится 93,4 % всей суммы налоговых и неналоговых поступлений консолидированного бюджета ЧР, поступивших в 2014 году.

Рис. 5. «Распределение доходов по удельным весам».

: В сравнении с 2013 годом, общие поступления 2014 года увеличились на 6%(таблица 4). По налоговым и неналоговым доходам, как указывалось ранее, увеличение произошло на 4,8%.(Рис. 6)

| Таблица 4. Темпы роста основных доходных источников. | ||||

| Консолидированный бюджет | ||||

| на 01.10.2013 г. | на 01.10.2014 г. | темпы роста (%) | ||

| (млн.рублей) | (млн.рублей) | |||

| Налоговые и неналоговые доходы | 8 373,2 | 8 908,7 | 106,4 | |

| Налог на прибыль организаций | 359,1 | 377,0 | 104,9 | |

| Налог на доходы физических лиц | 5 141,3 | 5 749,7 | 111,8 | |

| Налоги на товары (работы, | ||||

| услуги) реализуемые на территории РФ | 1 847,5 | 1 613,5 | 87,3 | |

| Налоги на имущество | 721,7 | 684,7 | 94,9 |

Рис. 6 Темпы роста основных доходных источников

Также, налог на прибыль организации вырос на 4,9%, налог на доходы физических лиц на 11,8%, налог на товары(работы, услуги реализуемые на территории РФ снизился на 12,7%, и налог на имущество снизился на 5,1%.

Удельные веса доходов бюджетов бюджетной системы ЧР за 2014 год составляют(Рис.7):

Рис. 7. «Удельные веса доходов бюджетов бюджетной системы ЧР за 2014 г.»

Доходы поселений – 1.1%

Доходы бюджетов городских округов – 7.1%

Доходы районных бюджетов – 16.8%

Доходы республиканского бюджета – 75.0%

Расходы консолидированного бюджета.

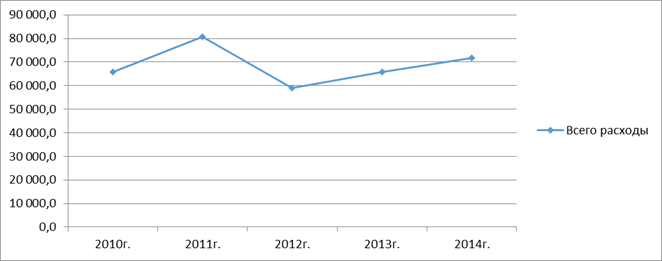

Консолидированный бюджет ЧР за 2014 год по расходам исполнен на 97,6%. Суммарный кассовый расход составляет 71 млрд. 758,9 млн. рублей.[23]

По сравнению с 2013 годом расходы консолидированного бюджета увеличились на 9,2%(см. таблицу 5).

| |||||||||||||||

В динамике лет расходы консолидированного бюджета республики выглядят следующим образом(Рис.8):

Рис. 8. «Расходы консолидированного бюджета в динамике лет»

Рис. 8. «Расходы консолидированного бюджета в динамике лет»

|

Бюджет 2014 года по функциональной структуре является социально ориентированным. Так на социальные мероприятия приходится 54,1% от общих расходов, из них на:

В целом объем расходов консолидированного бюджета Чеченской Республики за декабрь месяц 2014 года составил в сумме 71 758 900,00 тыс.руб. и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 6064,2 млн. руб. или на 9,2%.

Доля собственных доходов в расходах консолидированного бюджета Чеченской Республики составила 12,82%.  Рис. 9. «Расходы консолидированного бюджета за 2014 год по ФКР»

Рис. 9. «Расходы консолидированного бюджета за 2014 год по ФКР»

Наибольший удельный вес в расходах анализируемого периода (декабрь месяц 2014 года) занимают следующие разделы функциональной классификации(Рис.9):

· Здравоохранение, физическая культура и спорт – 18 075 500,82 тыс.руб., что составляет 22,37% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 9 775 738,16 тыс.руб., то есть в 2,2 раза;

· Образование – 14 556 611,82 тыс.руб., что составляет 18,02% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 2 759 186,45 тыс.руб., то есть в 1,2 раза;

· Жилищно-коммунальное хозяйство – 13 827 708,51 тыс.руб., что составляет 17,12% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 3 226 983,41 тыс.руб., то есть в 1,3 раза;

· Национальная экономика – 9 658 562,11 тыс.руб., что составляет 11,95% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 1 281 558,95 тыс.руб., то есть в 1,1 раза;

· Общегосударственные вопросы – 6 822 095,56 тыс.руб., что составляет 8,44% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 876 626,55 тыс.руб., то есть в 1,2 раза;

· Национальная безопасность и правоохранительная деятельность – 3 392 636,29 тыс.руб., что составляет 4,20% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 49 030,63 тыс.руб., то есть в 1,0 раза;

· Культура, кинематография, средства массовой информации – 3 074 534,08 тыс.руб. что составляет 3,81% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 235 269,30 тыс.руб., то есть в 1,1 раза;

· Охрана окружающей среды – 78 729,13 тыс.руб. что составляет 0,10% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 21 274,46 тыс.руб., то есть в 1,4 раза.

Национальная оборона – 29 282,19 тыс.руб., что составляет 0,04% от общих расходов бюджета и в сравнении с аналогичным периодом прошлого года расходы увеличились на сумму 7 433,88 тыс.руб., то есть в 1,3 раза.

Таким образом, Республиканский бюджет и свод бюджетов муниципальных образований, входящих в состав Чеченской Республики (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет Чеченской Республики.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 1011; Нарушение авторских прав?; Мы поможем в написании вашей работы!