КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ дохода компании «Конти» по полугодиям

|

|

|

|

Экономическое обоснование предложенных мероприятий

Среди предложенных мероприятий для компании «Конти» наибольшей популярностью в мире в настоящее время пользуется партисипативное управление, которое базируется на предпосылке: если работник принимает участие в делах фирмы, вовлечен в управление и получает от этого удовлетворение, то он работает более заинтересованно и производительно.

Многие американские, японские, европейские и уже российские компании уже имеют опыт партисипативного управления, и в частности, вовлечения работников в управление. Поэтому для экономического обоснования данной рекомендации целесообразно использовать уже имеющиеся данные, которые показывают эффективность реализации предложенной рекомендации.

Российская компания Арт Лайф, специализирующаяся на продуктах красоты и здоровья, создает со стороны руководства все условия для осознанного вовлечения работников компании в процесс управления качеством и безопасностью. Принятие такого решения обусловлено повышением производительности труда на 28,4%, вследствие чего возросли и объёмы реализации продукции на 16,3 % и в последствии выросли доходы компании в конце отчетного периода на 9,7% после реализации программы внедрения работников в процесс управления [56].

Проанализируем доходы компании «Конти» по полугодиям за 4 года. Данные по доходу взяты из Приложений Г, Д, Е. Анализ доходов за 2010-2013 года представлен в таблице 3.2.

Таблица 3.2.

| Год | Доход, тыс. грн. | Полугодия | Доход, тыс. грн. |

| 3 337 416 | 1 487 154 | ||

| 1 850 262 | |||

| 3 915 487 | 1 673 423 | ||

| 2 242 064 | |||

| 3 752 732 | 1 802 457 | ||

| 1 950 275 | |||

| 3 913 817 | 1 748 451 | ||

| 2 165 366 |

Рассчитаем на сколько увеличится доход компании «Конти» после реализации рекомендации, если предположить, что уже в первом полугодии доход компании повысится на 4,5%. За основу возьмем доход второго полугодия 2013 года.

Для того чтобы сравнить возможный доход после реализации рекомендации с доходом который получила бы компания без них спрогнозируем доход на следующее полугодие методом экспоненциального сглаживания.

Метод экспоненциального сглаживания наиболее эффективен при разработке среднесрочных прогнозов. Он приемлем при прогнозировании только на один период вперед. Его основные достоинства простота процедуры вычислений и возможность учета весов исходной информации [57, с.38]. Рабочая формула метода экспоненциального сглаживания:

, (3.1)

, (3.1)

где t – период, предшествующий прогнозному;

t+1 – прогнозный период;

Ut+1 – прогнозируемый показатель;

α – параметр сглаживания;

Уt – фактическое значение исследуемого показателя за период, предшествующий прогнозному;

Ut – экспоненциально взвешенная средняя для периода, предшествующего прогнозному.

При прогнозировании данным методом возникает затруднение выбора значения параметра сглаживания α.

От величины α зависит, как быстро снижается вес влияния предшествующих наблюдений. Чем больше α, тем меньше сказывается влияние предшествующих лет. Если значение α близко к единице, то это приводит к учету при прогнозе в основном влияния лишь последних наблюдений. Если значение α близко к нулю, то веса, по которым взвешиваются уровни временного ряда, убывают медленно, т.е. при прогнозе учитываются все (или почти все) прошлые наблюдения [58, с.118].

Точного метода для выбора оптимальной величины параметра сглаживания α нет. В отдельных случаях автор данного метода профессор Браун предлагал определять величину α, исходя из длины интервала сглаживания. При этом α вычисляется по формуле [58, с.126]:

, (3.2)

, (3.2)

где n – число наблюдений, входящих в интервал сглаживания.

Число α равняется:

Так как есть данные о развитии явления в прошлом, то рассчитаем Uo (экспоненциально взвешенное среднее начального) как среднее арифметическое значение доходов по полугодиям:

Рассчитаем экспоненциально взвешенную среднюю для каждого полугодия, используя формулу [59, с.51]:

, (3.3)

, (3.3)

где t – период, предшествующий прогнозному;

t+1 – прогнозный период;

Ut+1 – прогнозируемый показатель;

α – параметр сглаживания;

Уt – фактическое значение исследуемого показателя за период, предшествующий прогнозному;

Ut – экспоненциально взвешенная средняя для периода, предшествующего прогнозному.

Рассчитаем экспоненциально взвешенную среднюю по следующим полугодиям:

По формуле 3.3 вычислим прогнозное значение:

Таким образом доход компании «Конти» без реализации рекомендации на следующие полгода составил 1 912 637,87 тыс. грн., а с реализацией рекомендации – 2 262 807,47 тыс. грн.

Результаты прогноза отображены в таблице 3.3.

Таблица 3.3

| Полугодия | Доход, Yt, тыс. грн. | Экспоненциально взвешенная средняя, Ut | Расчет средней относительной ошибки,  , % , %

|

| 1 487 154 | 1 864 931,5 | 25,40 | |

| 1 850 262 | 1 789 376 | 3,29 | |

| Продолжение табл. 3.3 | |||

| 1 673 423 | 1 801 553,2 | 7,66 | |

| 2 242 064 | 1 775 927,16 | 20,79 | |

| 1 802 457 | 1 869 154,53 | 3,70 | |

| 1 950 275 | 1 855 815,03 | 4,84 | |

| 1 748 451 | 1 874 707, 03 | 7,22 | |

| 2 165 366 | 1 849 455,83 | 14,59 | |

| Итог | 87,49 | ||

| Прогнозное значение | 1 912 637,87 |

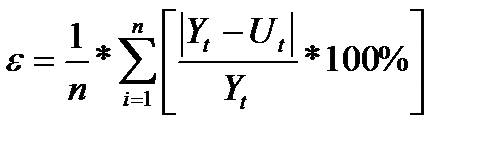

Рассчитаем среднюю относительную ошибку по формуле:

(3.4)

(3.4)

Подставим значения в формулу:

Средняя относительная ошибка равняется 10,94%, что означает хорошую точность прогноза, так как значение ошибки находится в диапазоне от 10 до 20 [58, с.42].

Таким образом, можно сделать вывод, что вовлечение работников в управление компанией повлияет на ее прибыльность, так как прогнозируемый доход меньше предполагаемого дохода после реализации рекомендации на 35 069,6 тыс. грн.

ВЫВОДЫ ПО РАЗДЕЛУ 3

1. Разработан методический подход к мотивации карьерой, цель которого определить наилучшего кандидата на должность руководителя, оценивая работников компании по выделенным критериям. В методическом подходе к мотивации карьерой выделены основные критерии по которым должны оцениваться работники компании и предложена оптимальная система оценивания. Кроме выбора наилучшего кандидата на руководящую должность, разработка предполагает усиление мотивации работников на активную и качественную работу.

2. Предложены рекомендации для компании «Конти», которые направлены на устранение выявленных проблем в компании. Для компании предложены следующие рекомендации: проведение ансамблевых игр, проведение плановых мероприятий (встреч), введение премирования работников по результатам разбалловки, которые предложены в методическом подходе к мотивации карьерой, задействование работников в управлении компанией. Кроме устранения выявленных проблем компании, предложенные рекомендации помогут: интегрировать членов компании, повысить мотивирование работников на качественную деятельность, повысить информативность работников о деятельности фирмы, повысить экономические и социальные показатели компании «Конти».

3. Проведено экономическое обоснование предложенных рекомендаций. Рассчитан предполагаемый доход компании после внедрения рекомендации по вовлечению работников в управление компанией и спрогнозирован доход компании «Конти» без внедрения предложенной рекомендации. В результате расчетов был сделан вывод, что данная рекомендация актуальна и прибыльна, потому что прогнозируемый доход меньше предполагаемого дохода после реализации рекомендации на 35 069,6 тыс. грн.

ЗАКЛЮЧЕНИЕ

В работе рассмотрены различные понятия определения мотивация. В результате семантического анализа различных дефиниций мотивация в управлении персоналом была выбрано более точное и полное определение авторов Виханского О.С. и Наумова А.И.: «Мотивация – это совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, и придают этой деятельности направленность, ориентированную на достижение определенных целей».

Сравнительный анализ понятий «мотивация» и «стимулирование» показал, что данные дефиниции не тождественны и имеют ряд критериальных дифференциаций, которые следует учитывать при реализации данных процессов на практике.

Теоретические основы мотивации были заложены содержательными и процессуальными теориями мотивации. Наиболее распространенными содержательными теориями мотивации являются теории Маслоу, МакКлелланда и Герцберга. Основными процессуальными теориями мотивации являются теория ожиданий, теория справедливости, модель мотивации Портера – Лоулера. Анализ данных теорий показал, что ни одна теория не является совершенной и поэтому в современном менеджменте предпринимаются активные попытки пересмотра классических теорий мотиваций с целью их приспособления к более современной структуре потребностей.

Система мотивации персонала может быть основана на самых разнообразных методах, выбор которых зависит от проработанности системы стимулирования на предприятии, общей системы управления и особенностей деятельности самого предприятия. В данной работе система мотивации труда разделена на следующие три вида: система прямой материальной мотивации, система косвенной материальной мотивации и система нематериальной мотивации. После рассмотрения различных видов систем мотивации персонала был сделан вывод, что на предприятиях необходимо более активно внедрять систему нематериального стимулирования, которая постоянно исследуется и приспосабливается под отечественные предприятия.

Исследование проводилось в Акционерном обществе «Производственное объединение «Конти», которое является одним из крупнейших кондитерских компаний в нашем регионе. Компания «Конти» обладает широким ассортиментом кондитерской продукции и имеет 5 фабрик – 3 из которых находятся в Донецкой области и 2 в России. Компания уделяет большое внимание обучению и улучшение квалификации персонала и инвестирует значительные средства в производственное оборудование, которое закупают на европейском рынке по специальным заказам.

Анализ финансовой деятельности компании «Конти» показал, что финансовая устойчивость компании в 2013 году по сравнению с базисным 2012 годом ухудшилась. При этом коэффициент автономии не изменился, коэффициент маневрирования собственным капиталом повысился на 28,6%, коэффициент текущей ликвидности снизился на 69,7%, коэффициент быстрой ликвидности снизился на 70%, коэффициент абсолютной ликвидности снизился на 66,7%. Уровень рентабельности увеличился в 2013 году следующим образом: рентабельность деятельности выросла на 106,3%, рентабельность активов выросла на 92,2% и рентабельность собственного капитала выросла на 99,1%. Корреляционно-регрессионный анализ показал, что на 76,1% изменение величины оборотных средств обусловлено изменением выручки и только на 23,9% связано с влиянием прочих факторов. Проведённый анализ финансовой деятельности компании «Конти» говорит об том, что руководству компании необходимо больше уделять внимание финансовой стабильности, что бы предотвратить возможность банкротства в будущем.

Анализ системы мотивации труда в компании «Конти» показал, что в компании преобладает система материального стимулирования персонала, в которой реализовано 17 методов материального стимулирования для своих работников.

Результаты теста «Удовлетворенность работой» показали, что в компании «Конти» преобладают следующие проблемы: низкая степень осмысления делового сотрудничества команд, отсутствие деловой связи между рабочими и их начальниками, при начислении зарплаты работникам не учитывается их вклад в свою деятельность, не учитывается желание работников участвовать в делах компании.

С целью улучшения ситуации в работе и устранения выявленных проблем предложено научно-практические рекомендации по внедрению изменений, которые в значительной степени нацелены на активное использование инструментария мотивации персонала по содействию изменениям и методический подход к мотивации карьерой по содействию организационным изменениям на основе оценивания оптимальных критериев работника.

На основании прогноза показателя дохода компании «Конти» и предполагаемого процента увеличения дохода от реализации предложенной рекомендации доказано, что реализация предложенных рекомендаций позволит поддержать позитивные тенденции развития компании. Дополнительный доход в случае введения предложенной рекомендации по вовлечению работников в управление компанией составит 35 069,6 тыс. грн. в первом полугодии.

Кроме того, выявлено, что реализация рекомендаций, кроме прямого влияния на производительность и доход компании, может существенно повлиять на укрепление интеграции членов компании, в особенности сотрудников одного отдела, на повышение информированности работников о деятельности фирмы и на рост экономической и социальной стабильности.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 561; Нарушение авторских прав?; Мы поможем в написании вашей работы!