КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ уровня и динамики расходов общества

|

|

|

|

Наряду с изучением доходов организации важным является их соизмерение с затратами, которые представлены в таблице 3.

Табл.3 Структура расходов организации за 2011-2013 г., тыс.руб

| Наименование показателя | Изменение абсолютное, | Темп роста, % | Изменение абсолютное | Темп роста, % | |||

| Себестоимость продаж | 26513,00 | 33218,00 | 6705,00 | 125,29 | 42104,00 | 8886,00 | 126,75 |

| Коммерческие расходы | 482,00 | 642,00 | 160,00 | 133,20 | 655,00 | 13,00 | 102,02 |

| Управленческие расходы | 563,00 | 583,00 | 20,00 | 103,55 | 615,00 | 32,00 | 105,49 |

| Проценты к уплате | 113,00 | 131,00 | 18,00 | 115,93 | 137,00 | 6,00 | 104,58 |

| Прочие расходы | 76,00 | 88,00 | 12,00 | 115,79 | 131,00 | 43,00 | 148,86 |

| Всего | 124,92 | 125,91 |

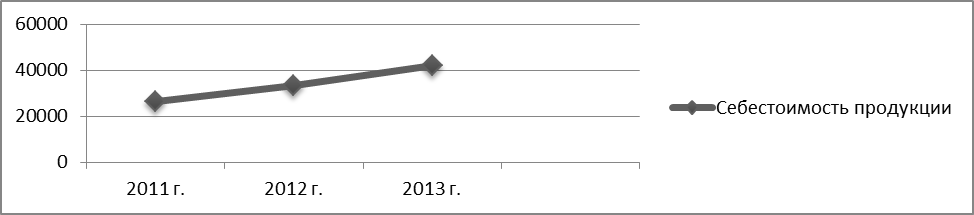

Общая сумма расходов за 2011 г. составила 27747 тыс.руб., в 2012 г. 34662 тыс.руб., в 2013 г. 43642 тыс.руб. При это основная доля расходов приходится на себестоимость продукции (96%). Ее динамика представлена на диаграмме (рисунок 6.)

Рис.6 Динамика уровня себестоимости за 2011-2013 г.

Рис.6 Динамика уровня себестоимости за 2011-2013 г.

Высокая доля себестоимости продукции в общей сумме расходов организации вызвана тем, что практически все расходы организации связаны с производством продукции. Из таблицы 3. следует сделать вывод, что незначительная часть расходов приходится на управленческие и коммерческие (менее 5%). В связи с этим становится необходимым более детальный анализ себестоимости продукции. Классификация затрат по калькуляционным статьям вызвана тем, что расчет себестоимости по экономическим элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В таблице 4 собраны сведения о затратах предприятия за 2011-2013 г. по статьям расходов.

Табл.4 Классификация затрат по калькуляционным статьям за 2011-2013 г., тыс.руб.

| Статья расходов | Изменение абсолютное | Темп роста | Изменение абсолютное | Темп роста | |||

| Сырье и материалы | |||||||

| Затраты на заработную плату рабочих | |||||||

| Социальные взносы | |||||||

| Амортизация оборудования | |||||||

| Общепроизводственные расходы | |||||||

| Всего |

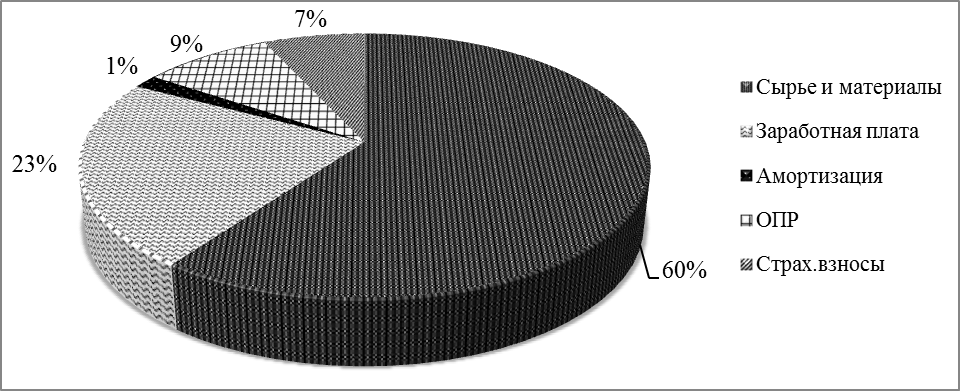

Представленные данные показывают, что наибольшую долю среди всех затрат по калькуляционным статьям занимают сырье и материалы (рисунок 7). Материальные ресурсы являются основой производства, т.е. для осуществления процесса производства продукции и снижения ее себестоимости необходимо полное и своевременное обеспечение предприятия сырьем и материалами соответствующего ассортимента и качества.

Рис.7 Структура затрат в разрезе калькуляционных статей

Рассмотрим обобщающие показатели использования материальных ресурсов: прибыль на 1 рубль материальных затрат, материалоотдача, материалоемкость, удельный вес затрат в себестоимости продукции, а также коэффициент соотношения темпов роста объема производства и материальных затрат. В таблице 5 представлен расчет вышеуказанных показателей и их изменение за период с 2011 по 2013 г.

Табл.5 Показатели использования материальных ресурсов за 2011-2013 г., тыс.руб.

| Показатель | Описание | Изменение | Темп роста | |||

| Прибыль на 1 руб. материальных затрат | Отношение прибыли от основной деятельности к сумме материальных затрат | 0,56 | 0,44 | 0,46 | -0,1 | |

| Материалоотдача | Отношение стоимости произведенной продукции к сумме материальных затрат | 2,45 | 2,23 | 2,18 | -0,27 | |

| Материалоемкость | Отношение суммы материальных ресурсов к стоимости произведенной продукции | 0,41 | 0,45 | 0,46 | +0,05 | |

| Удельный вес материальных затрат в себестоимости продукции | Отношение суммы материальных затрат к полной себестоимости произведенной продукции | 0,55 | 0,58 | 0,6 | +0,05 | |

| Коэффициент соотношения темпов роста объема производства и материальных затрат | Отношение индекса валового производства продукции к индексу материальных затрат | 0,78 | 1,04 | +0,26 |

На основе приведенных расчетов следует сделать вывод о том, что эффективность использования материальных ресурсов на предприятии имеет негативную тенденцию. Наиболее обобщающий показатель – прибыль на 1 рубль материальных затрат – в 2013 году сократился на 0,1 по сравнению с 2011 г. В благополучном случае показатель материалоемкости должен снижаться засчет совершенствования конструкций изделий и уменьшения отходов материалов в процессе производства. Если этот показатель уменьшается, то из неизменного количества материальных ресурсов будет изготовлено больше продукции и снизится ее себестоимость. Однако расчеты показывают обратное – увеличение материалоемкости по сравнению с 2011 годом на 0,05. Материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем выпуска продукции может меняться за счет количества произведенных комплексов, уровня отпускных цен. Вероятно, увеличение показателя материалоемкости обусловлено введением в производство нового вида продукции – комплексов из дерева, так как для успешной реализации новых моделей на первое время необходимо установление цены на низком уровне. Отрицательным является значение коэффициента соотношения темпов роста объема производства и материальных затрат. Значение 1,04 и его рост на 0,26 с 2012 года говорит о перерасходе материальных ресурсов.

Более подробно на основе данных из таблицы 6 рассмотрим структуру материальных затрат по каждой группе товаров за 2013 г.

Табл.6 Показатели материальных затрат в разрезе номенклатурных групп за 2013 г., руб.

| Номенклатурная группа | Сумма | Номенклатурная группа | Сумма |

| Комплексы ковролиновые | Когтеточки джутовые | ||

| Когтеточки ковролиновые | Когтеточки сизалевые | ||

| Домики меховые | Лежанки, коврики, мягкие домики | ||

| Комплексы из дерева | Индивидулаьные заказы |

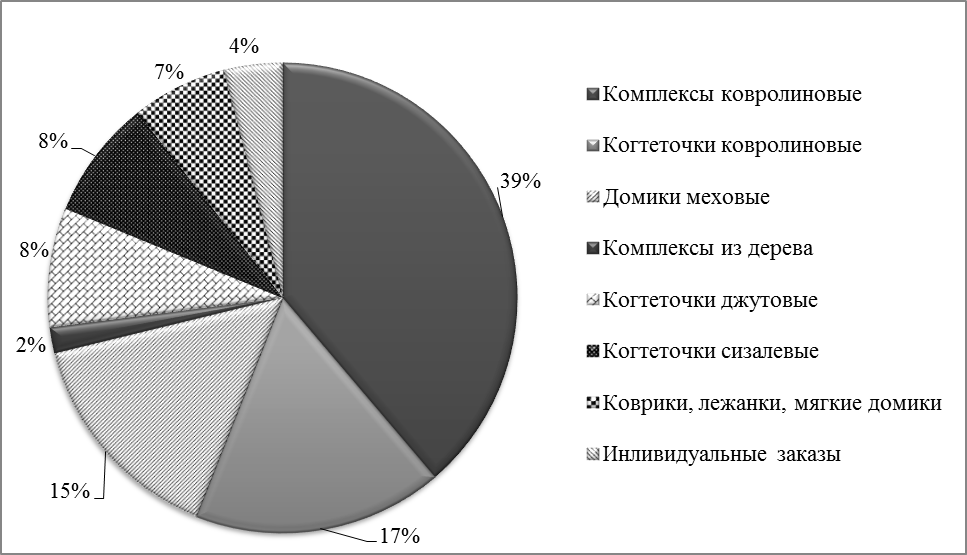

На основе сведений из таблицы можно составить диаграмму (рисунок 8), которая наглядно покажет, какая группа товаров требует наибольших материальных вложений. В последствии эти данные понадобятся для анализа рентабельности производства той или иной группы товаров.

Рис.8 Структура материальных затрат в разрезе номенклатурных групп

Диаграмма показывает, что набольшая доля материальных затрат приходится на производство комплексов из ковролина. Это связано с тем, что в сравнении с другим обивочным материалом (искусственным мехом) цена за 1 кв. м. ковролина значительно выше. Кроме того, модели ковролиновых комплексов отличаются большим разнообразием форм и размеров, т.е. на каждый произведенный комплекс расход материала (ковролина, сизалевого каната, картонных гильз, втулок, гаек и саморезов, фанеры, ДСП и ДВП) значительно больше, чем на меховой домик или примитивную когтеточку. Вероятно, руководству предприятия стоит рассмотреть альтернативные варианты поставок ковролина. Однако, сопоставив возможные варианты, я поняла, что при своих свойствах (толщина основы, длина ворса, плотность, линейка цветовых вариаций и др.) приобретаемый ковролин является оптимальным и полностью оправдывает свою цену, учитывая так же долгосрочное сотрудничество с поставщиком и удобные условия поставок (отсрочка платежа, бесплатная доставка).

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 194; Нарушение авторских прав?; Мы поможем в написании вашей работы!