КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансового положения организации

|

|

|

|

Организация считается рентабельной, если доходы от продажи товаров покрывают издержки обращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации. Предприятие считается рентабельным, если его доходы от продаж продукции не только покрывают издержки производства, но и образуют сумму прибыли, достаточную для дальнейшего нормального функционирования предприятия. Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Их используют для оценки динамики развития, в сравнительном анализе с показателями других организаций. Сравнение уровней показателей рентабельности является важным средством в оценке результатов деятельности организации и ее перспектив. Рентабельность совокупных активов показывает величину прибыли, приходящейся на 1 рубль совокупных активов.

Табл.12 Расчет рентабельности совокупных активов за 2011-2013 г.

| Показатель | 2011 г. | 2012 г. | 2013 г. | Изменение |

| Чистая прибыль за отчетный период, тыс.руб | 6322,40 | 6544,80 | 9258,40 | |

| Средняя стоимость совокупных активов за отчетный период, тыс.руб. | 8023,50 | 4960,50 | ||

| Рентабельность совокупных активов | 61% | 63% | 71% | + 10% |

Приведенные расчеты показывают рост показателя, отражающего эффективность использования активов, на 10% с 2011 г., что свидетельствует об успешном развитии предприятия. Проанализировав рентабельность совокупных активов, можно иметь перед собой характеристику того, с какой эффективностью работает предприятие. Появляется возможность выяснить, какой доход приносят средства, которые предприятие вложило в свою деятельность. Рентабельность продукции показывает, сколько прибыли имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции.

|

|

|

Табл.13 Расчет показателя рентабельности продукции за 2011-2013 г.

| Показатель | 2011 г. | 2012 г. | 2013 г. | Изменение |

| Чистая прибыль, тыс. руб. | 6322,40 | 6544,80 | 9258,40 | 2936.00 |

| Полная себестоимость реализованной продукции, тыс. руб. | 27558,00 | 34353,00 | 43374,00 | 15816,00 |

| Рентабельность продукции | 22,9 | 21,4 | -1,5 |

Расчеты свидетельствуют о высоком уровне показателя рентабельности продукции, но в то же время видно снижение показателя на 1,5% за два прошедших года. Вероятно, это связано с увеличением полной себестоимости продукции. При анализе динамики показателя рентабельности продукции необходимо учитывать ввод в номенклатуру новых позиций в конце 2013 г., которые еще не успели зарекомендовать себя на рынке и не обеспечили прибыль от реализации данных товаров.

Рентабельность продаж по прибыли от продаж характеризует эффективность предпринимательской деятельности.

Табл.14 Расчет показателя рентабельности от продаж по прибыли от продаж за 2011-2013 г.

| Показатель | 2011 г. | 2012 г. | 2013 г. | Изменение |

| Прибыль от продаж продукции | 8092,00 | 8400,00 | 3749,00 | |

| Выручка | 35650,00 | 42843,00 | 55215,00 | 19565,00 |

| Рентабельность продаж по прибыли от продаж | 22,70 | 19,61 | 21,45 | -1,25 |

Рентабельность продаж по чистой прибыли характеризует давление налоговых платежей на доходы предприятия на всех направлениях его деятельности.

Табл.15 Расчет показателя рентабельности от продаж по чистой прибыли за 2011-2013 г.

| Показатель | 2011 г. | 2012 г. | 2013 г. | Изменение |

| Чистая прибыль от продаж | 6322,4 | 6544,8 | 9258,4 | |

| Выручка | ||||

| Рентабельность продаж по чистой прибыли | 17,73 | 15,28 | 16,77 | -0,97 |

Изменение показателей рентабельности совокупных активов, рентабельности продукции, рентабельности продаж по прибыли от продаж и по чистой прибыли представлены на рисунке 12.

|

|

|

Рис.12 Динамика изменения показателей рентабельности за 2011-2013 г.

Приведенная диаграмма показывает исключительно положительное значение всех рассчитанных показателей рентабельности и их значительное превосходство нормальных значения показателей по отрасли. Наибольшее значение (более 60% в 2011 году и более 70% в 2012 году) демонстрирует показатель рентабельности совокупных активов. Имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за аналогичный период 2011 года (-1,25%). Вероятней всего, такая динамика имеет место из-за непропорционального увеличения себестоимости по отношению к продажным ценам. Однако рентабельность продаж настолько высока, что предприятие имеет возможность не повышать отпускные цены с той целью, чтобы и далее иметь преимущество у конкурентов и не вызвать снижения натурального объема продаж. Кроме этого на изменение прибыли от реализации могут влиять и следующие факторы:

-структура реализации, она может оказать как положительное, так и отрицательное влияние на величину прибыли от реализации. Прибыль может увеличиться, если в структуре реализации большую долю занимают товары с высокой рентабельностью, и наоборот, рост удельного веса низкорентабельной продукции в структуре реализации приведет к уменьшению общей прибыли;

-объем реализации продукции также может воздействовать двояко: увеличение объема реализации рентабельной продукции приведет к росту прибыли, увеличение объема реализации убыточной продукции приведет к уменьшению суммы прибыли;

-снижение себестоимости продукции при прочих равных условиях приводит к росту прибыли, и наоборот.

Устойчивым финансовым положением предприятия является результат правильного управления производственными и хозяйственными факторами, определяющими результаты деятельности предприятия. Финансовая устойчивость обусловлена стабильностью экономической среды, в рамках которой осуществляет свою деятельность предприятие, от результатов его функционирования, реагирования на изменение факторов. Основной задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. В таблице 16 приведен расчет коэффициентов автономии, финансового левериджа, обеспеченности собственными оборотными средствами и обеспеченности запасов.

|

|

|

Табл.16 Показатели финансовой устойчивости предприятия за 2012-2013 г.

| Показатель | Изменение | Описание показателя и его нормативное значение | ||

| Коэффициент автономии | 0,25 | 0,3 | +0,05 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,4 и более (оптимальное 0,5-0,7). |

| Коэффициент финансового левериджа | 1,27 | 0,78 | -0,49 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1,5 и менее (оптимальное 0,43-1). |

| Коэффициент обеспеченности собственными оборотными средствами | 0,44 | 0,53 | +0,09 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

| Индекс постоянного актива | 0,23 | 0,31 | +0,08 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

| Коэффициент обеспеченности запасов | 2,46 | 2,4 | -0,06 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: не менее 0,5. |

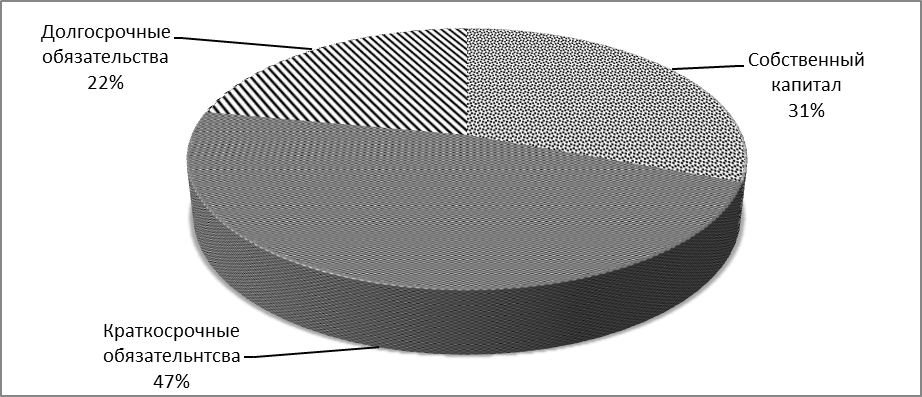

Структура капитала организации представлена на рисунке 14. В общей сумме капитала больше всего (47%) занимают краткосрочные обязательства, 31% составляет собственный капитал и 22% приходится на долгосрочные обязательства.

Рис.14 Структура капитала организации за 2013 г.

Коэффициент автономии организации на 31.12.2013 составил 0,3. Полученное значение говорит о недостаточной доле собственного капитала в общем капитале организации. Коэффициент автономии за последний год возрос на 0,05. Коэффициент обеспеченности собственными оборотными средствами на 31 декабря 2013 г. равнялся 0,53. За год отмечено повышение коэффициента обеспеченности собственными оборотными средствами, составившее 0,09. На последний день анализируемого периода значение коэффициента можно охарактеризовать как очень хорошее. На 31 декабря 2013 г. коэффициент обеспеченности материальных запасов составил 2,4 и сократился по сравнению с показателем предыдущего года на 0,06. На 31.12.2013 значение коэффициента обеспеченности материальных запасов является исключительно хорошим. По коэффициенту краткосрочной задолженности видно, что по состоянию на 31.12.2013 доля долгосрочной задолженности составляет 1/3, а краткосрочной задолженности – 2/3. При этом за последний год доля долгосрочной задолженности уменьшилась.

|

|

|

Под ликвидностью понимается способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости. Поэтому если в составе дебиторской задолженности есть безнадежная, а в составе запасов – труднореализуемые, это значительно снижает ликвидность предприятия. Чем легче реализовать какой-либо актив, тем выше его ликвидность. Например, наивысшей ликвидностью обладают наличные деньги, так как все их принимают в качестве оплаты товаров или услуг. Ликвидность обеспечивает своевременное покрытие краткосрочных обязательств текущими активами и способность предприятия в любой момент совершать необходимые расходы. Основные средства, если только они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не могут быть использованы для погашения текущей задолженности предприятия, во-первых, в силу своей функциональной роли в процессе производства и, во-вторых, из-за весьма затруднительных условий их срочной продажи. Одним из способов оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива и пассива баланса. Активы предприятия в зависимости от скорости превращения их в денежные средства делятся на четыре группы: наиболее ликвидные активы (А1), быстро реализуемые активы (А2), медленно реализуемые активы (А3), трудно реализуемые активы (А4). Обязательства предприятия также группируются в четыре группы и располагаются по срочности их оплаты: наиболее срочные обязательства (П1), краткосрочные пассивы (П2), долгосрочные пассивы (П3), постоянные пассивы (П4). Для абсолютной ликвидности баланса необходимо одновременное выполнение следующих соотношений групп активов и обязательств: А1>П1; А2 >П2; А3> П3; А4< П4. Характеристика актива, пассива и сравнение показателей за 2012 и 2013 г. приведена в таблице 17.

Табл.17 Сравнение актива и обязательств предприятия за 2012-2013 г.

| 2012 г. | 2013 г. | ||||

| Характеристика актива | Характеристика пассива | Сравнение | Характеристика актива | Характеристика пассива | Сравнение |

| А1 = 320 | П1 = 5390 | А1< П1 | А1 = 1047 | П1 = 7619 | А1< П1 |

| А2 – 7464 | П2 = 0 | А2 >П2 | А2 = 7083 | П2 = 0 | А2 >П2 |

| А3 = 3117 | П3 = 3653 | А3< П3 | А3 = 3387 | П3 = 2697 | А3> П3 |

| А4 = 997 | П4 = 2855 | А4< П4 | А4 = 2553 | П4 = 3754 | А4< П4 |

Информация из таблицы представлена в качестве диаграммы на рисунке 15 в качестве сравнения четырех групп активов к обязательствам. На практике мы наблюдаем за тем, что условия абсолютной ликвидности на предприятии не выполняются. Для оценки ликвидности баланса приведем расчет общего показателя платежеспособности, а также расчет показателей абсолютной, промежуточной и текущей ликвидности (таблица 18)

| К пл = |

| А1+0,5*А2+0,3*А3 П1+0,5*П2+0,3*П3 |

| = |

| 1047+0,5*7083+0,3*3387 7619+0,5*0+0,3*2697 |

| = |

| 0,7 |

| (1) |

Показатель имеет значение 0,7, т.е. меньше единицы, соответственно баланс не является ликвидным, но уровень его находится на приемлемом.

Рис.15 Отношение групп активов к обязательствам за 2013 год, тыс.руб.

На момент составления баланса в 2013 году предприятие не имеет достаточного количества наиболее ликвидных активов для покрытия наиболее срочных обязательств. Быстро реализуемые активы превышают краткосрочные пассивы. Предприятие может быть платежеспособным в недалеком будущем с учетом своевременных расчетов с кредиторами и получения средств от продажи продукции с отсрочкой платежа. При своевременном поступлении в будущем денежных средств от продаж и платежей предприятие может быть платежеспособным на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. У предприятия есть собственные средства в качестве минимального условия финансовой устойчивости.

Табл.18 Расчет коэффициентов ликвидности

| Коэффициент | Нормальное значение | Изменение | |||

| Коэфф. абсолютной ликвидности | 0,2-0,3 | 0,09 | 0,06 | 0,14 | +0,05 |

| Промежуточный коэфф. ликвидности | 0,7-0,8 | 1,28 | 1,44 | 1,07 | -0,11 |

| Коэфф. Текущей ликвидности | 1,5-2 | 2,24 | 2,03 | 1,5 | -0,74 |

Наиболее жестким критерием ликвидности является показатель абсолютной ликвидности, который показывает, какая часть краткосрочных заемных средств может быть погашена немедленно. На основании выполненных расчетов и полученных данных можно сделать вывод о том, что граница показателя не соответствует нормальному значению, но за последний год виден рост показателя на 0,05. Коэффициент промежуточной ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Показатели не только соответствуют нормальным значения, но и превосходят их и характеризуют деятельность предприятия с положительной стороны. Коэффициент текущей ликвидности дает общую оценку активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Проводя анализ расчетов из таблицы 18 следует сделать вывод, что коэффициент текущей ликвидности сократился на 0,74 за 2013 г. Причинами сокращения показателя текущей ликвидности могут быть: невыполнение плана по реализации продукции, неправильное использование оборотного капитала (отвлечение средств в дебиторскую задолженность), вложение в сверхплановые запасы или на другие цели, которые временно не имеют источников финансирования.

Финансовое состояние предприятия – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Оценка финансового состояния предприятия проводится посредством оценки состава и структуры активов компании, их движения и состояния, оценки состава и структуры источников заемного и собственного капитала, анализ характеристик и свойств финансовой устойчивости компании. Анализ финансового состояния является аналитической процедурой, с помощью которой можно выявить слабые стороны финансового механизма бизнеса и предсказать наиболее вероятное его развитие. Результативность деятельности предприятия в финансовом смысле характеризуется показателями прибыли и рентабельности. Эти показатели как бы подводят итог деятельности предприятия за отчетный период; они зависят от многих факторов: объем проданной продукции, материалоемкость, организация производства и др. В числе ключевых факторов — уровень и структура затрат, поэтому в рамках внутрифирменного управления финансами в этом блоке должна выполняться оценка целесообразности затрат, их динамика, структурные изменения..По результатам проведенного анализа можно сделать вывод о том, что показатели финансового положения и результатов деятельности организации имеют достаточно благоприятные значения. Об этом свидетельствуют следующие показатели:

· выручка от продажи всех видов выпускаемой продукции оптовым покупателям и частным клиентам стремительно возросла за последние три года (на 54%). При этом показатель чистой прибыли также имеет положительную тенденцию – его рост составил 1486 тыс.руб. по сравнению с предыдущим периодом;

· показатель запаса финансовой устойчивости составляет 51% от значения выручки от продаж;

· достаточно велики показатели рентабельности продукции, рентабельности продаж. Их значение превосходит нормальные показатели по отрасли и с каждым годом возрастает;

· положительное изменение собственного капитала относительно общего изменения активов организации;

· значение коэффициента обеспеченности собственными оборотными средствами, равное 0,44, можно характеризовать как полностью укладывающееся в норму;

· продукция предприятия пользуется спросом и имеет большую перспективу, поскольку с каждым годов клиентская база становится больше, область охвата сегмента аксессуаров для кошек растет. Производство активно и стремительно развивается, о чем свидетельствует увеличение номенклатуры, введение совершенно новых комплексов, увеличение занимаемой площади.

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 239; Нарушение авторских прав?; Мы поможем в написании вашей работы!